一、会计基础理论

会计职能 | 基本职能 | ①核算职能(会计核算的主要内容都与钱有关) ②监督职能:对真实性、合法性、合理性进行审查 |

拓展职能 | ①预测经济前景 ②参与经济决策 ③评价经营业绩 | |

会计基本假设 | ①会计主体(空间假定) 【易错点】会计主体不一定是法律主体,法律主体一定是会计主体。 ②持续经营(时间假定):应当以企业持续、正常的生产经营活动为前提。 ③会计分期(时间假定) 注意:持续经营是会计分期的前提。 ④货币计量(主要手段) 注意:业务收支以外币为主的企业,可以选定某种外币作为记账本位币,但是编报的财务会计报告应折算为人民币。 | |

会计基础 | 【权责发生制】以取得款项的权利或支付款项的义务为标志来确定 具体要求: ①凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用,计入利润表; ②凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。 | |

【收付实现制】以现金的实际收支为标志 | ||

会计信息质量要求 | ①可靠性(真实) ②相关性(问什么答什么) ③可理解性(通俗易懂) ④可比性:包括纵向可比和横向可比 ⑤实质重于形式(透过现象看本质) ⑥重要性(分清主次,从项目的性质和金额大小两方面加以判断) ⑦谨慎性(不应该高估资产或者收益、低估负债或者费用) 举例:减值准备、对可能承担的环保责任确认的预计负债、保修义务、固定资产加速折旧 ⑧及时性(不得提前或延后) | |

二、会计要素及其确认和计量

(一)资产

1、定义

资产,是指企业过去的交易或事项形成的,由企业拥有或控制的,预期会给企业带来经济利益的资源。

2、特征

①企业拥有或控制的资源

②预期会给企业带来经济利益

③由企业过去的交易或事项形成的

3、确认条件(应当同时满足)

①与该资源有关的经济利益很可能流入企业。

②该资源的成本或者价值能够可靠地计量。

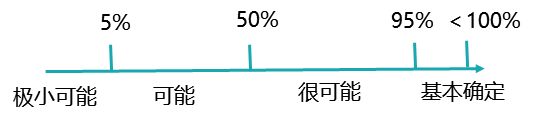

【补充】“很可能”的认定:

(二)负债

1、定义

负债,是指企业过去的交易或事项形成的,预期会导致经济利益流出企业的现时义务。

2、特征

①企业承担的现时义务

②预期会导致经济利益流出企业

③由企业过去的交易或事项形成的

3、确认条件(应当同时满足)

①与该义务有关的经济利益很可能流出企业。

②未来流出的经济利益的金额能够可靠计量。

(三)所有者权益

1、定义

所有者权益,是指企业资产扣除负债后,由所有者享有的剩余权益。公司的所有者权益又称为股东权益。(资产=负债+所有者权益)

所有者权益的来源包括所有者投入的资本、其他综合收益、留存收益等,通常由股本(或实收资本)、资本公积(含股本溢价或资本溢价、其他资本公积)、其他综合收益、盈余公积和未分配利润等构成。

2、所有者权益的确认条件

所有者权益体现的是所有者在企业中的剩余权益,因此,所有者权益的确认和计量主要依赖于资产和负债的计量。

(四)收入

1、定义

收入,是指企业在日常的活动中形成的,会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

2、收入的特征

(1)收入是企业在日常活动中形成的

【注意】非日常活动的经济利益流入确认为利得。

(2)收入是与所有者投入资本无关的经济利益的总流入

(3)收入会导致所有者权益增加

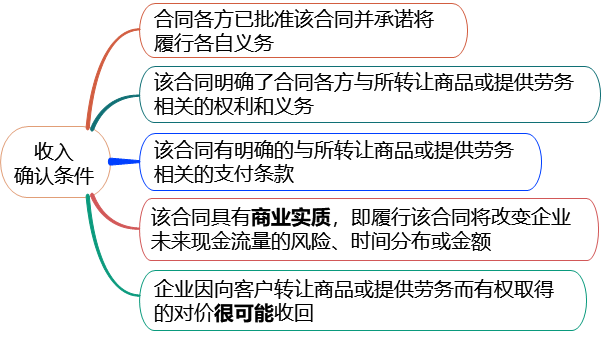

3、收入的确认条件

(五)费用

1、定义

费用,是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

2、费用的特征

(1)费用是企业在日常活动中形成的

(2)费用是与向所有者分配利润无关的经济利益的总流出

(3)导致所有者权益减少

3、费用的确认条件

①与费用相关的经济利益很可能流出企业

②经济利益流出企业的结果会导致资产的减少或者负债的增加

③经济利益的流出数额能够可靠计量

(六)利润

1、定义

(1)概念

利润,是指企业在一定会计期间的经营成果。

利润包括收入减去费用后的净额(营业利润)、直接计入当期利润的利得和损失(营业外收支)等。

2、利润的确认条件

利润反映的是收入减去费用、利得减去损失后的净额的概念。

因此,利润的确认主要依赖于收入和费用,以及利得和损失的确认,其金额的确定也主要取决于收入、费用、利得和损失金额的计量。

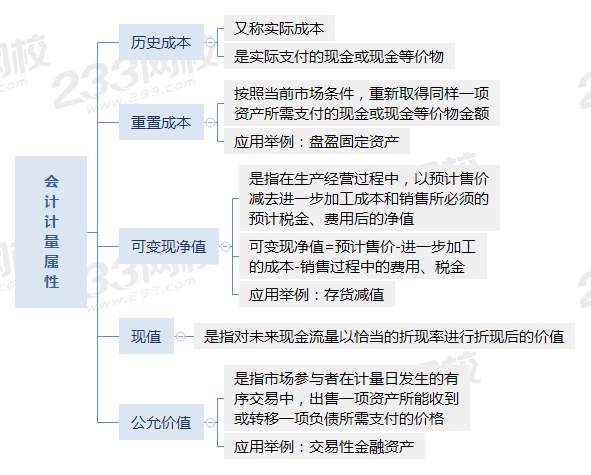

(七)会计计量属性的概述

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。