一、初识无形资产

特征 | ①不具有实物形态(区别于固定资产等资产) ②具有可辨认性(能从企业分离出去) ③属于非货币性长期资产 |

内容 | 主要包括专利权、非专利技术、商标权、著作权、土地使用权、特许权等 |

【补充】关于土地使用权:

①房产企业建造的商品房,应计入房屋成本;一般企业建造厂房应分开确认。

②企业外购房屋建筑物所支付的价款应当按照合理的方法在地上建筑物与土地使用权之间进行分配;难以合理分配的,应当全部作为固定资产处理。

二、无形资产的账务处理

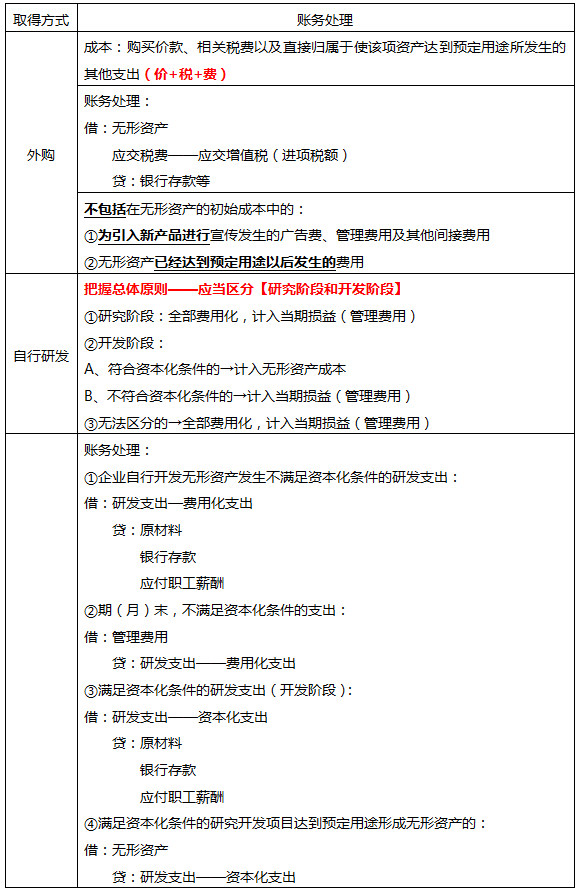

(一)无形资产的初始计量

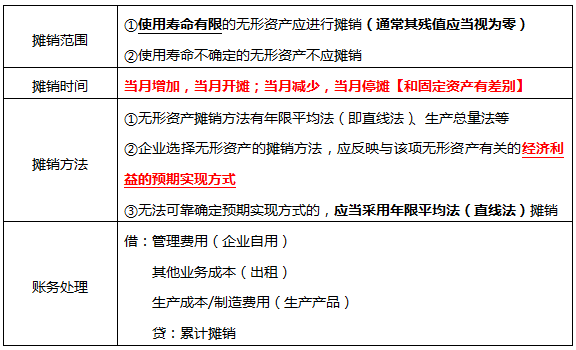

(二)无形资产摊销的会计处理

(三)出售无形资产的账务处理

借:银行存款等

无形资产减值准备

累计摊销

贷:无形资产

应交税费——应交增值税(销项税额)

资产处置损益(或借或贷,是倒挤的)

(四)报废无形资产的账务处理

借:无形资产减值准备

累计摊销

营业外支出——处置非流动资产损失

贷:无形资产

(五)无形资产减值的账务处理

无形资产在资产负债表日存在可能发生减值的迹象时,其可收回金额低于账面价值:

借:资产减值损失——无形资产减值损失

贷:无形资产减值准备

【易错点提示】无形资产减值损失一经确认,在以后会计期间不得转回。

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。