(一)成本法核算转权益法核算

原持有的对被投资单位具有控制的长期股权投资,因处置投资等原因导致对被投资单位由能够实施控制转为具有重大影响或者与其他投资方一起实施共同控制的 ,按如下步骤进行处理:

1、首先按处置投资的比例结转应终止确认的长期股权投资成本;

2、然后比较剩余长期股权投资的成本与按照剩余持股比例计算原投资时应享有被投资单位可辨认净资产公允价值的份额,如果:

(1)剩余投资成本大于其份额时,不调整长期股权投资的账面价值;

(2)剩余投资成本小于其份额时,在调整长期股权投资成本的同时,调整留存收益。

(二)成本法核算转公允价值计量

原持有的对被投资单位具有控制的长期股权投资,因部分处置等原因导致持股比例下降,不再对被投资单位实施控制、共同控制或重大影响的,应按金融资产的相关内容进行会计处理,在丧失控制之日的公允价值与账面价值之间的差额计入当期投资收益。

方向 | 处理原则 |

成本法→权益法 | 1、卖掉的部分,按比例出售处理; |

2、剩余的部分,追溯调整。 | |

成本法→金融资产 | 2、卖掉的部分,按比例出售处理; |

3、剩余的部分,按其在丧失共同控制或重大影响之日的公允价值计入金融资产的初始入账金额。 |

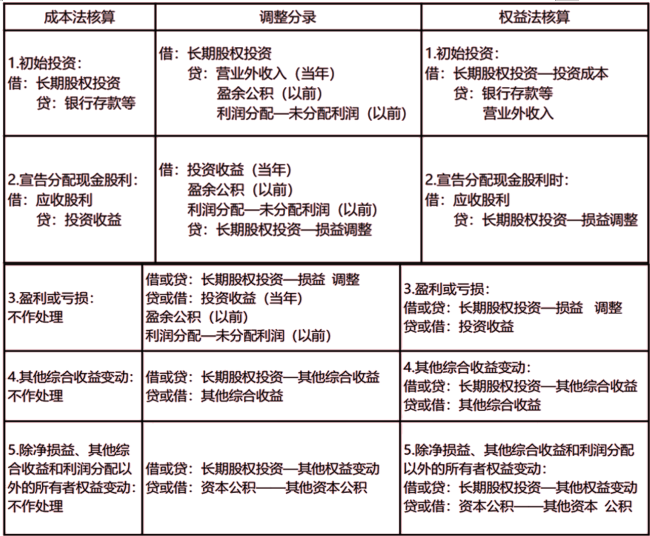

1、当剩余长期股权投资的成本与按照剩余持股比例计算原投资时应享有被投资单位可辨认净资产公允价值的份额,前者小于后者的,在调整长期股权投资成本的同时,调整留存收益。

会计分录如下:

借:长期股权投资——投资成本

贷:盈余公积

利润分配——未分配利润

2、对于原取得投资时至处置投资时(转为权益法核算)之间被投资单位实现净损益中投资方应享有的份额,一方面应当调整长期股权投资的账面价值;

3、对于原取得投资时至处置投资当期期初被投资单位实现的净损益(扣除已宣告发放的现金股利和利润)中应享有的份额,调整留存收益;

4、对于处置投资当期期初至处置投资之日被投资单位实现的净损益中享有的份额,调整当期损益;

5、在被投资单位其他综合收益变动中应享有的份额,在调整长期股权投资账面价值的同时,应当计入其他综合收益;

6、除净损益、其他综合收益和利润分配外的其他原因导致被投资单位其他所有者权益变动中应享有的份额,在调整长期股权投资账面价值的同时,应当计入资本公积(其他资本公积)。

借:长期股权投资——损益调整

——其他综合收益

——其他权益变动

贷:盈余公积

利润分配——未分配利润

投资收益

其他综合收益

资本公积——其他资本公积

【追溯调整基本思路】(233网校庄欣老师总结):

(综合题)甲公司对乙公司进行股票投资的相关资料如下:

资料一:2015 年 1 月 1 日,甲公司以银行存款 12 000 万元从非关联方取得乙公司的 60%的有表决权股份。并于当日取得对乙公司的控制权,当日乙公司所有者权益的账面价值为 16000 万元,其中,股本 8000 万元,资本公积 3000 万元,盈余公积 4000 万元,未分配利润1000万元。乙公司各项资产和负债的公允价值与其账面价值均相同。本次投资前,甲公司不持有乙公司股份且与乙公司不存在关联方关系。甲、乙公司的会计政策和会计期间相一致。

资料二:乙公司 2015 年度实现的净利润为 900 万元。

资料三:乙公司 2016 年 5 月 10 日对外宣告分配现金股利 300 万元,并于 2016 年 5 月 20日分派完毕。

资料四:2016 年 6 月 30 日,甲公司将持有的乙公司股权中的 1/3 出售给非关联方。所得价款 4500 万元全部收存银行。当日,甲公司仍对乙公司具有重大影响。

资料五:乙公司 2016 年度实现净利润 400 万元,其中 2016 年 1 月 1 日至 6 月 30 日实现的净利润为 300 万元。

资料六:乙公司 2017 年度发生亏损 25000 万元。

甲、乙公司每年均按当年净利润的 10%提取法定盈余公积。本题不考虑增值税等相关税费及其他因素。

(1)编制甲公司 2015 年 1 月 1 日取得乙公司股权的会计分录。

(2)计算甲公司 2015 年 1 月 1 日编制合并资产负债表时应确认的商誉,并编制与购买日合并报表相关分录。

(3)分别编制甲公司 2016 年 5 月 10 日在乙公司宣告分派现金股利时的会计分录和 2016年 5 月 20 日收到现金股利时的会计分录。

(4)编制甲公司 2016 年 6 月 30 日出售部分乙公司股权的会计分录。

(5)编制甲公司 2016 年 6 月 30 日对乙公司剩余股权由成本法转为权益法的会计分录。

(6)编制甲公司 2017 年年末确认投资损益的会计分录。

(1)取得乙公司股权时: 借:长期股权投资 12000 贷:银行存款 12000

(2)商誉=12000-16000*60%=2400

借:股本8000

资本公积3000

盈余公积4000

未分配利润1000

商誉2400

贷:长期股权投资12000

少数股东权益6400

(3)5月20日收到现金股利时的会计分录。

借:应收股利180

贷:投资收益180

借:银行存款180

贷:应收股利180

(4)出售部分乙公司股权时会计分录:

借:银行存款4500

贷:长期股权投资4000

投资收益500

(5)初始投资成本大于被投资方公允价值份额(不调整),剩余投资按权益法调整长期股权投资:

借:长期股权投资-损益调整480

贷:盈余公积36(900*40%*10%)

利润分配-未分配利润324(900*40%*90%)

投资收益120(300*40%)

借:投资收益120

贷:长期股权投资-损益调整120(5月分红300*40%)

(6) 长期股权投资账面价值=8000+360-120+120+40=8400

2017年12月31日,亏损25000*40%=10000,发生超额亏损确认亏损后,长期股权投资冲减至0。

借:投资收益 8400

贷:长期股权投资 8400

第二步:做题检验,学习之后要及时巩固知识点;

第三步:对于难点部分,跟随网校老师的课程进行学习,更容易对知识进行理解掌握;

第四步:最后强调一下复习的三样“法宝”——“教材”+精讲班+做题!

是不是感觉中级会计的每个知识点都是必考点,出现全背记不住,不背心慌慌的状况?233网校为了让您有效复习,少走弯路,准确把握考试要点,顺利通过考试,精心准备了这份《高频考点干货笔记》电子资料!绝对是中级会计最“学霸”的备考捷径!

检验自己学习效果最好的办法就是做题,233网校老师为大家精心准备了题库,上万试题免费刷。并且将历年考试真题进行了收录,让大家在平时训练时就能了解真题的难度,把握出题方向,靶向学习,提有效率。

温馨提示:文章由作者233网校-xiongda独立创作完成,未经著作权人同意禁止转载。