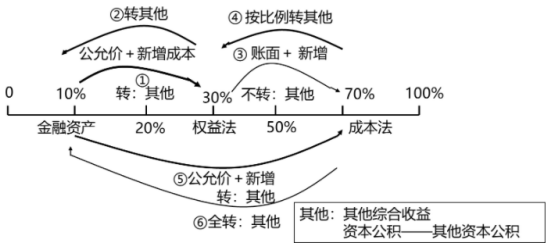

10%→30%【提示:金融资产转为长投权益法,长投初始投资成本=原公允价值+新增投资公允价值,转其他】

1.投资方应当按照金融工具确认和计量准则确定的原股权投资的公允价值加上为取得新增投资而应支付对价的公允价值,作为改按权益法核算的初始投资成本。

比较出资额与份额的高低,孰高记入长投成本。

2.原持有的股权投资分类为以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产),其公允价值与账面价值之间的差额,应当转入改按权益法核算的当期损益(投资收益);

原计入其他综合收益的非交易性权益工具投资的(其他权益工具投资),公允价值与账面价值之间的差额和原计入其他综合收益的累计公允价值变动直接转入留存收益。

10%或30%→70%

按前述企业合并形成的长期股权投资或金融工具知识处理。

【提示:金融资产转为长投成本法,长投初始投资成本= 原公允价值+新增投资公允价值,转其他】

(1)多次交易实现同一控制下企业合并

企业通过多次交易分步取得同一控制下被投资单位的股权,最终形成企业合并的,应当判断多次交易是否属于“一揽子交易”。

【注意1】“一揽子交易”的判断

各项交易的条款、条件以及经济影响符合以下一种或多种情况的,通常应将多次交易事项作为“一揽子交易”进行会计处理:

①这些交易是同时或者在考虑了彼此影响的情况下订立的;

②这些交易整体才能达成一项完整的商业结果;

③一项交易的发生取决于其他至少一项交易的发生;

④一项交易单独看是不经济的,但和其他交易一并考虑时是经济的。

属于一揽子交易的,合并方应当将各项交易作为一项取得控制权的交易进行会计处理。

【注意2】不属于“一揽子交易”

取得控制权日,应按照以下步骤进行会计处理:

A.确定同一控制下企业合并形成的长期股权投资的初始投资成本。

在合并日,根据合并后应享有被合并方净资产在最终控制方合并财务报表中的账面价值的份额,确定长期股权投资的初始投资成本。

B.长期股权投资初始投资成本与合并对价账面价值之间的差额的处理。

合并日长期股权投资的初始投资成本,与达到合并前的长期股权投资或金融资产账面价值加上合并日进一步取得股份新支付对价的账面价值之和的差额,调整资本公积(资本溢价或股本溢价),资本公积不足冲减的,冲减留存收益。

C.合并日之前持有的股权投资,因采用权益法核算或金融工具确认和计量准则核算而确认的其他综合收益,暂不进行会计处理,直至处置该项投资时采用与被投资单位直接处置相关资产或负债相同的基础进行会计处理;

其他权益工具投资涨价

借:其他权益工具投资——公允价值变动

贷:其他综合收益

因采用权益法核算而确认的被投资单位净资产中除净损益、其他综合收益和利润分配以外的所有者权益其他变动(资本公积——其他资本公积),暂不进行会计处理,直至处置该项投资时转入当期损益。

(2)多次交易实现非同一控制下企业合并

①企业通过多次交易分步实现非同一控制下企业合并的,应当区分个别财务报表和合并财务报表进行会计处理。

②在编制个别财务报表时,应当按照原持有的股权投资的账面价值加上新增投资成本之和,作为改按成本法核算的初始投资成本。

③购买日之前持有的股权采用权益法核算的:

A.相关其他综合收益应当在处置该项投资时采用与被投资单位直接处置相关资产或负债相同的基础进行会计处理;

B.因被投资方除净损益、其他综合收益和利润分配以外的其他所有者权益变动而确认的所有者权益(资本公积——其他资本公积),应当在处置该项投资时相应转入处置期间的当期损益。

C.其中,处置后的剩余股权采用成本法或权益法核算的,其他综合收益和其他所有者权益应按比例结转,处置后的剩余股权改按金融工具确认和计量准则进行会计处理的,按金融工具准则处理(其他综合收益和其他所有者权益应全部结转)。

D.购买日之前持有的股权投资,采用金融工具确认和计量准则进行会计处理的,应当将其确定的股权投资的公允价值加上新增投资成本之和,作为改按成本法核算的初始投资成本,对于购买日前持有的股权投资分类为以公允价值计量且其变动计入当期损益的金融资产的,其公允价值与账面价值之间的差额转入改按成本法核算的当期投资收益;对于购买日前持有的股权投资指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具的,其公允价值与账面价值之间的差额以及原计入其他综合收益的累积公允价值变动应当直接转入留存收益。

30%→10%【提示:长投权益法转为金融资产,转其他】

1.原持有的对被投资单位具有共同控制或重大影响的长期股权投资,其在丧失共同控制或重大影响之日的公允价值与账面价值之间的差额计入当期损益(投资收益)。

2.原采用权益法核算的相关其他综合收益应当在终止采用权益法核算时,采用与被投资单位直接处置相关资产或负债相同的基础进行会计处理,原采用权益法核算的资本公积——其他资本公积,应当在终止采用权益法核算时全部转入当期损益(投资收益)。

70%→30%【提示:成本法转为长投权益法,追溯调整,按比例转其他】

追溯调整 30%

成本法 70% 权益法 30%

追溯调整 30%

成本法 70% 权益法 30%

序号 | 时点 | 成本法A | + 调整B倒挤 | =权益法 C |

1 | 投资时 投资额<份额 | 借:长投 贷:银行存款 | 借:长投——投资成本 贷:利润分配——未分配利润 90% 盈余公积10% | 借:长投——投资成本 贷:银行存款 营业外收入 |

投资额≥份额 | 不调 | |||

| 2 | 年底 净利润 | 不做账 | 借:长投——损益调整 贷:投资收益(当年利润的份额) 利润分配——未分配利润(以前年度利润的份额 ×90%) 盈余公积(以前年度利润的份额 ×10%) | 借:长投——损益调整 贷:投资收益(当年利润的份额) 利润分配——未分配利润(以前年度利润的份额 ×90%) 盈余公积(以前年度利润的份额 ×10%) |

3 | 分配 利润 | 借:应收股利 贷:投资收益 | 借:投资收益 贷:长投——损益调整 | 借:应收股利 贷:长投——损益 调整 |

4 | 其他综合收益 资本公积——其他资本公积 | 不做账 | 借:长投——其他综合收益 ——其他权益变动 贷:其他综合收益 资本公积——其他资本公积 | 借:长投——其他综合收益 ——其他权益变动 贷:其他综合收益 资本公积——其他资本公积 |

70%→10%【提示:成本法转为金融资产,全转其他】

60%:在丧失控制权之日的公允价值与账面价值之间的差额计入当期投资收益。

10%:剩余部分的差额计入投资收益。

30%→70%【提示:长投权益法转为成本法,按账面价值,不转其他】

借:长期股权投资[新增份额]

贷:银行存款等

温馨提示:文章由作者233网校-lq独立创作完成,未经著作权人同意禁止转载。