【李楠老师计算专题班精讲:立即学习>>>】

第一章 企业战略与经营决策

一、企业经营定量决策方法

确定型 | (1)线性规划法 (2)盈亏平衡点法。(2021教材变动) 基本特点:把成本分为固定成本和可变(变动)成本两部分,然后与总收益进行对比,以确定盈亏平衡时的产量或某一盈利水平的产量。(可变成本与总收益为产量的函数。) |

风险型 | 期望损益决策法: 各方案的期望损益值=∑收益值×概率值 |

不确定型 | 1、乐观原则(大中取大) 2、悲观原则(小中取大) 3、等概率原则(选平均值最大) 收益平均值=(畅销状态下的损益值+一般状态下损益值+滞销状态下损益值)/3 4、折中原则 (1)找出各方案所有状态下的最小值和最大值 (2)根据风险偏好给定最大值系数α,最小值系数确定为1-α (3)计算各方案的加权平均值,取最大的损益值对应的方案 5、后悔值原则 (1)用各状态下的最大损益值分别减去该状态下所有方案损益值,得到后悔值 (2)从各方案中选取最大后悔值 (3)取最小值对应方案 |

第三章 市场营销与品牌管理

定价策略 | 1、成本加成定价法 产品价格=单位成本×(1+加成率) 单位成本=单位可变成本+固定成本÷销售量 |

2、目标利润定价法(2021教材改动) 目标价格=(总成本+目标利润)÷总销量 目标利润=投资额×投资收益 |

第四章 分销渠道管理

一、渠道财务绩效评估

1、渠道市场占有率指标:

(1)市场占有率:

①按总体市场测算:一家企业的销售量(额)/全行业销售量(额)

②按目标市场测算:一家企业的销售量(额)/目标市场销量

③按三大竞争者测算:一家企业的销售量(额)/市场上最大的三个竞争者的销售总量。

④按最大竞争者测算:一家企业的销售量/市场上最大竞争者的销售量,若高于1,则表明该企业是这一市场的领袖。

(2)渠道市场占有率=某渠道分销商品销售额/该商品同期销售总额×100%

2、渠道盈利能力指标:

(1)渠道销售增长率=本年销售增长额/上年销售总额×100%=(本年销售额-上年销售额)/上年销售总额×100%

(2)渠道销售利润率=渠道利润额/渠道商品销售额×100%

(3)渠道费用利润率=渠道利润额/分销渠道费用×100%

(4)资产利润率=渠道利润额/分销渠道资产总额×100%

第五章 生产管理

一、生产能力的核算

1、单一品种生产条件下

设备组生产能力的计算 |

M:设备组生产能力;F:单位设备有效工作时间;S:设备数量 P:产量定额,“工作定额”(单位时间内规定的应生产产品的数量或完成的工作量) t:时间定额(在一定生产技术或组织条件下,工人或班组生产一定产品或完成一定作业量所需要消耗的劳动时间。) |

作业产地生产能力的计算 |

M:作业场地的生产能力;F:单位面积有效工作时间 A:作业场地的生产面积;a:单位产品占用生产面积;t:单位产品占用时间。 |

流水线生产能力的计算 |

M:流水线的生产能力;F:流水线有效时间;r:流水线节拍 |

二、生产计划指标——产品产量指标

1、盈亏平衡分析法

公式:E=S-(F+vQ)

E:利润;S:销售收入S=PQ(P:产品价格);F:固定成本;v:单位产品变动产品;Q:产销量

三、期量标准——成批轮番生产企业

批量=生产间隔期×平均日产量

生产间隔期=批量/平均日产量

四、生产作业计划的编制

在制品定额法 | ①本车间出产量=后续车间投入量+本车间半成品外售量+本车间期末库存半成品定额-本车间期初预计库存半成品结存量 ②本车间投入量=本车间出产量+本车间计划允许废品及损耗量+本车间期末在制品定额-本车间期初在制品预计结存量 |

提前期法/ 累计编号法 | 适用于成批生产类型 1、提前期: 本车间投入提前期=本车间出产提前期+本车间生产周期 本车间出产提前期=后车间投入提前期+保险期 2、累计编号:从年初或开始生产产品起,依成品出产的先后顺序编号。 在同一时间上,产品在某一环节上的累计号数,同成品出产累计号数相比,相差的号就叫提前量。 本车间出产累计号数=最后车间出产累计号+本车间的出产提前期×最后车间平均日产量 本车间投入累计号数=最后车间出产累计号+本车间投入提前期×最后车间平均日产量 |

第六章 物流管理

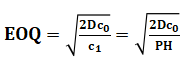

一、经济订货批量模型

C0:为单次订货费:D:货物的年需求量;c1:单位货物单位时间的保管费;

P:货物单价;H:单位保管费费率,即单位物料单位时间保管费与单位购买价格的比率。

第七章 技术创新管理

一、技术价值的评估方法

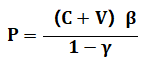

成本模型 |

P:技术商品的价格;C:技术开发中的物质消耗 V:技术开发中的投入的人力消耗;β:技术复杂系数(β>1); γ:研究开发的风险概率(失败概率) |

市场模拟模型 | P=P0×a×b×c P:技术商品的价格;P0:类似技术实际交易价格; a:技术经济性能修正系数;b:时间修正系数 c :技术寿命修正系数。 |

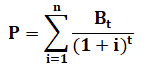

效益模型 |

P:技术商品的价格;Bt:第t年 被评估技术所产生的经济效益; i:折现率;n:被评估技术的寿命 |

第八章 人力资源规划与薪酬管理

一、人力资源需求预测方法

转换比率分析法 | (1)根据过去的业务活动量水平,计算出每一业务活动量所需人员的相应增量; (2)再根据计算出的比例关系,把未来的业务活动增量折算成总的人员需求增量; (3)最后把总的人员需求量按比例折算成各类人员的需求量。 |

一元回归分析法 | 公式:y=a+bx X:自变量;y:因变量,即要预测的变量;a、b为回归系数。 |

二、人力资源供给预测方法

管理人员接续计划法 | 主要是对某一职务可能的人员流入量和流出量进行估计。 ①人员流入量:可提升的人员和新招聘的人员 ②人员流出量:提升、退休、辞职、解聘、降职的人员等。 公式:某职位内部人力资源供给量=现职人员数量+提升为本职位人员数量+招聘人员数量-提升/降职为其他职位人员数量-退休人员数量-辞职人员数量 |

马尔可夫模型法 | 某职务期末人力资源内部供给量=本职务期初人数×本职务人员留在原岗位的概率+下级职务期初人数×下级职务人员被提升的概率 |

三、基本薪酬区间的建立

最高值=区间中值×(1+薪酬浮动率)

最低值=区间中值×(1-薪酬浮动率)

第九章 企业投融资决策及重组

一、货币的时间价值计算

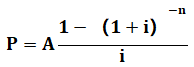

1、一次性收付款项的复利终值与现值

终值 | 现值 | |

一次性收付款项 | 假设i为基期利率,n为计息周期数。P 为现值,F为终值,则复利终值的计算公式为: F= P(1+i)n=P(F/P,i,n) | P= F(1+i)-n= F(P/F,i,n) |

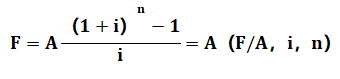

后付年金 | 假设每年的支付金额为 A,利率为i, 计息期数为 n,则计算公式为∶

年金终值系数,记为(F/A,i,n)。 |

年金现值系数,记为(P/A,i,n) |

先付年金 | F=A[(F/A,i,n+1)-1] | P=A[(P/A,i,n+1)-1] |

递延年金 | / | P= A[(P/A,i,n)](1+i)-m n:年金发生期数;m:递延期数 |

永续年金 | / | P=A/i |

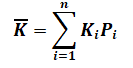

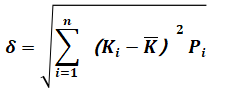

二、单项资产/单项投资项目的风险衡量

期望报酬率 |

|

标准离差 |

δ:期望报酬率的标准离差; |

标准离差率 |

V:标准离差率;δ:标准离差; |

:期望报酬率;Ki:第i种可能结果的报酬率;Pi:第i种可能结果的概率;n:可能结果的个数

:期望报酬率;Ki:第i种可能结果的报酬率;Pi:第i种可能结果的概率;n:可能结果的个数

三、风险报酬率=风险报酬系数×标准离差率×100%即RR=b×V×100%

b:风险报酬系数(指将标准离差率转化为风险报酬率的系数。)

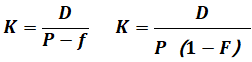

四、个别资本成本率

个别资本 成本率 |

K:资本成本率;D:用资费用额;P:筹资额;f:筹资费用额;F:筹资费用率 |

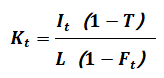

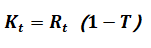

长期债务资本成本率 | (1)长期借款资本成本率。

Kt:长期借款资本成本率;It:长期借款年利息额;L:长期借款筹资额,即借款本金 T:企业所得税税率;Ft:长期借款筹资费用率,可以忽略不计, Rt:借款利息率

|

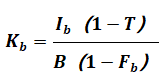

(2)长期债券资本成本率。不考虑货币时间价值时,债券资本成本率为:

Kb:债券资本成本率;B:债券筹资额,按发行价格确定; Fb:债券筹资费用率;Ib:债券每年支付的利息;T:企业所得税税率 | |

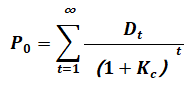

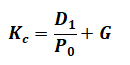

股权资本 成本率 | (1)普通股资本成本率: 1)股利折现模型。

P0:普通股融资净额,即扣除筹资费用的融资额;Dt:普通股第t年的股利; Kc:普通股投资必要报酬率,即普通股资本成本率 ①若采用固定股利政策:

②若采用固定增长股利政策,每年股利固定增长率为G,则:

2)资本资产定价模型: Kc= R + β(Rm-Rf) Rf:无风险报酬率;Rm:市场平均报酬率;β:风险系数。 |

(2)优先股资本成本率的测算。

Kp:优先股资本成本率;D:优先股每股年股利; P0:优先股筹资净额。 |

五、企业价值评估

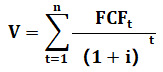

收益法 | 现金流量折现法:

V:企业价值;t:取得报酬的具体时间;FCFt:第t年的企业报酬,通常用自由现金流量来表示;i:与企业风险相适应的贴现率。 |

市盈率法 | 市盈率法=每股市价/每股盈利=股票市值/净利润总额 |

市净率法 | 市净率=每股市价/每股净资产=股票市值/净资产值 |

市销率估值法 | 市销率法=股票市值/销售收入 |

第十一章:《国际商务运营》

一、国际货物运输

班轮运费 | 运费=货运数量(重量或体积)×基本费率+总附加费 =货运数量(重量或体积)×基本费率×(1+附加费率) =货物的船上交货(FOB)价格×从价运费率 P.货运数量一般采取W/M:以重量或体积中运费高的为准 |

国际铁路货物联运运费 | 1、整车货物运费=(发到基价+运行基价×运价里程)×货车标重 2、零担货物运费=(发到基价+运行基价×运价里程)×计费重量/10 注:“10”表示零担货物运费的发到基价以“元/10千克”为单位,运行基价以“元/(10千克·千米)”为单位 |

集装箱运费 | 集装箱运费=(发到基价+运行基价×运价里程)×箱数 |

航空运费 | 运费=适用运价率×计费重量 |

二、国际货运保险赔偿金额的计算

单独海损:保险金额×实际损失的数量/质量比例

共同海损:由船舶、货物和运费按比例分摊

分摊比率=总损失额/总保险金额

各自的分摊金额=各自的保险金额×分摊比率

【学习可以很轻松】→讲师高频考点串讲>>>

【冲刺阶段学什么】

1、专题班:图形、计算公式专项突破:详情戳>>>

2、考题突击班:讲师精讲模考卷,临考答疑解惑,立即报名>>>

温馨提示:文章由作者233网校-py独立创作完成,未经著作权人同意禁止转载。