【备考点拨】本章节内容是历年中级经济师《工商管理》中的重难点章节,是案例题的高频出题章节,也是计算题的集中出题章节,建议大家结合张长鲁老师的课程,理解记忆,利用好历年经典真题,多练习!

考点1:长期债务资本成本率的测算

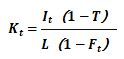

(1)长期借款资本成本率。

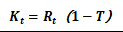

Kt:长期借款资本成本率;It:长期借款年利息额;L:长期借款筹资额,即借款本金 T:企业所得税税率;Ft:长期借款筹资费用率,即借款手续费率 相对而言,企业借款的筹资费用很少,可以忽略不计,Rt:借款利息率 |

(2)长期债券资本成本率。不考虑货币时间价值时,债券资本成本率为:

Kb:债券资本成本率;B:债券筹资额,按发行价格确定; Fb:债券筹资费用率;Ib:债券每年支付的利息;T:企业所得税税率 |

考点2:股权资本成本率的测算

资本资产定价模型:普通股的资本成本率即为普通股投资的必要报酬率,而普通股投资的必要报酬率等于无风险报酬率加上风险报酬率,公式为∶Kc= R + β(Rm-Rf)

Rf:无风险报酬率;Rm:市场平均报酬率;β:风险系数。

【经典真题】

1、某公司普通股股票的风险系数为1.1,市场平均报酬率为10%,无风险报酬率为6%,根据资本资产定价模型,该公司普通股筹资的资本成本率为( )

A、10.4%

B、12.1%

C、12.85

D、13.1%

考点3:综合资本成本率的测算

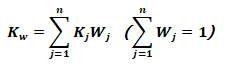

综合资本成本率:指—个企业全部长期资本的成本率,通常是以各种长期资本的比例为权重,对个别资本成本率进行加权平均测算,故又称加权平均资本成本率。

Kw:综合资本成本率;Kj:第j种资本成本率;Wj:第j种资本比例

考点4:杠杆理论

杠杆现象:由于特定费用(如固定成本或固定财务费用)的存在而导致当某一财务变量以较小幅度变动时,另一相关财务变量以较大幅度变动。

杠杆的作用程度可以用杠杆系数来描述。杠杆系数越大,说明因素变动以后目标值变动的幅度越大,杠杆作用程度越高。

营业杠杆 | 营业杠杆:又称经营杠杆或营运杠杆,是指企业在生产经营过程中,由于固定成本的存在,当销售额(营业额)增减时,息税前盈余会有更大幅度的增减。 营业杠杆系数(DOL):也称营业杠杆程度,是息税前盈余的变动率相对于销售额(营业额)变动率的倍数,测算公式为:

EBIT:息税前盈余额=净利润总额+利息额+所得税额;ΔEBIT:息税前盈余额的变动额 S:营业额;ΔS:营业额的变动额 |

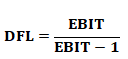

财务杠杆 | 财务杠杆:也称融资杠杆,指由于债务利息等固定性融资成本的存在,使权益资本净利率(或每股收益)的变动率大于息税前盈余率(或息税前盈余)变动率的现象。 财务杠杆系数(DFL):指普通股每股收益(EPS)变动率与息税前盈余变动率的比值。

DFL:财务杠杆系数;EBIT:息税前盈余额; |

总杠杆 | 总杠杆:指营业杠杆和财务杠杆的联合作用,也称联合杠杆。 总杠杆系数(DTL)是营业杠杆系数和财务杠杆系数的乘积。 总杠杆系数=营业杠杆系数 × 财务杠杆系数 |

考点5:现金流量估算

初始现金流量 | 指开始投资时发生的现金流量,总体是现金流出量,用“负数”或“带括号”的数子表示。 (1)固定资产投资额:固定资产的购入或建造成本、运输成本、安装成本等。 (2)流动资产投资额:对原材料、在产品、产成品和现金等流动资产的投资。 (3)其他投资费用:指与长期投资有关的职工培训费、谈判费、注册费用等 (4)原有固定资产的变价收入 |

营业现金流量 | 指投资项目投入使用后,在其寿命周期内由于生产经营所带来的现金流人和流出的数量。 一般按年度进行计算,并设定投资项目的每年销售收入为营业现金流入量,付现成本(需要当期支付现金的成本,不包括折旧)为营业现金流出量,则计算公式为∶ 每年净营业现金流量(NCF)=每年营业收入-付现成本-所得税= 净利润+折旧 |

终结现金流量 | 终结现金流量:指投资项目完结时所发生的现金流量。 包括∶ (1)固定资产的残值收入或变价收入; (2)原来垫支在各种流动资产上的资金收回; (3)停止使用的土地变价收入等。 |

考点6:财务可行性评价指标

1、非贴现现金流量指标:投资回收期、平均报酬率

2、贴现现金流量指标:净现值、内部报酬率、获利指数

净现值(NPV):指投资项目投入使用后的净现金流量,按资本成本率或企业要求达到的报酬率折算为现值,加总后减去初始投资以后的余额。

NPV:净现值;NCFt:第t年的净现金流量;k:贴现率(资本成本率或企业要求的报酬率); n:项目预计使用年限;C为初始投资额。 |

温馨提示:文章由作者233网校-py独立创作完成,未经著作权人同意禁止转载。