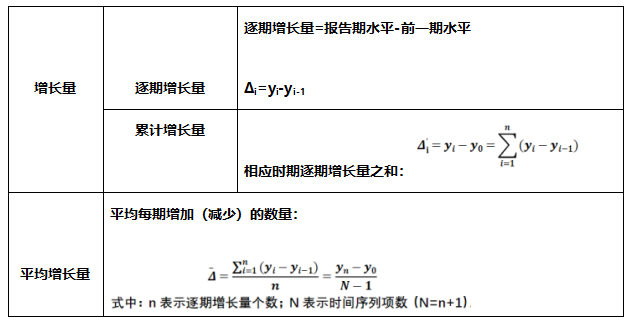

财政支出增长率 |

|

财政支出增长的弹性系数(率比率) |

|

财政支出增长的边际倾向(额比额) |

|

具体指标 | 内容 |

国债负担率 | 国债负担率=国债累计余额/国内生产总值(GDP) |

债务依存度 | a. 用当年债务收入额除以当年全国财政支出额,即“全国财政的债务依存度”; 全国财政的债务依存度=当年债务收入额/当年全国财政支出额 b. 用当年债务收入额除以当年中央财政支出,即“中央财政的债务依存度”。 中央财政的债务依存度=当年债务收入额/当年中央财政支出 |

按预算编制形式分类 | 单式预算 |

复式预算 | |

按预算编制依据的内容和方法分类 | 增量(基数)预算 |

零基预算 | |

按预算作用时间长短分类 | 年度预算 |

多年预算(中期预算、滚动预算) | |

按预算收支平衡状况分类 | 平衡预算 |

差额预算 | |

按预算项目是否直接反映经济效益分类 | 投入预算 |

绩效预算 | |

规划—项目预算 | |

按预算管理层级分类 | 中央预算 |

地方预算 |

全国人大、县级以上地方人大职权 | 人大常委会职权 |

1.审查预算草案 | 1.监督预算执行 |

2.批准预算 | 2.审查和批准预算调整方案 |

3..审查、批准预算执行情况报告 | 3.审查批准决算 |

县级以上人民政府职权(做指挥的) | 政府财政部门职权(做事的) |

1.组织编制 | 1.具体编制 |

2.组织本级总预算执行 | 2.具体组织 |

3.决定本级预算预备费的动用 | 3.提出方案 |

4.编制本级预算的调整方案 | 4.具体编制本级预算的调整方案; |

5.监督本级各部门和下级政府的预算执行 | / |

6.改变或撤销本级各部门和下级政府关于预算、决算的不适当的决定、命令 | / |

7.向本级人民代表大会及其常务委员会报告本级总预算的执行情况。 | 5.定期向本级政府和上一级政府财政部门报告本级总预算的执行情况 |

政府间事权及支出责任的划分原则 | 政府间财政收入的划分原则 |

受益原则 | 集权原则 |

效率原则 | 效率原则 |

区域原则 | 恰当原则 |

技术原则 | 收益与负担对等原则 |

具体区别 | 数字人民币 | 支付账户余额 |

债权关系不同 | 中央银行负债 | 支付机构负债 |

信用背书关系不同 | 国家信用; | 商业信用 |

法偿性不同 | 具有无限法偿性; | 不具有无限法偿性 |

货币供应量层次不同 | 属于M0; | 属于M2 |

①短期债券:1年期以内;

②中期债券:1年至10年;

③长期债券:10年以上。

贷款按期限分类

①短期贷款:1年期以内;

②中期贷款:1年至5年;

③长期贷款:5年以上。

均值(平均数) | 中位数 | 众数 | |

优点 | ①能够充分利用数据的全部信息; ②均值大小受每个观测值的影响,比较稳定; | 不受极端值的影响。 | ①不受极端值的影响; ②尤其是分布明显呈偏态时,众数的代表性更好。 |

缺点 | ①易受极端值的影响; ②如果观测值中有明显的极端值,则均值的代表性较差。 | ①没有充分利用数据的全部信息; ②稳定性差于均值,优于众数。 | ①没有充分利用数据的全部信息; ②缺乏稳定性,而且可能不唯一。 |

适合数据类型 | 定量变量(数值型数据) | 顺序变量和定量变量 | 分类和顺序变量 |

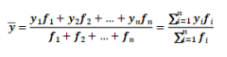

绝对数时间序列的类别 | 序时平均数的计算方法 | 计算公式 | ||

时期序列 | 简单算术平均 |

| ||

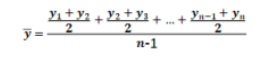

时点 序列 | 连续时点 (以天为时间单位) | 逐日登记逐日排列 | 简单算术平均 |

|

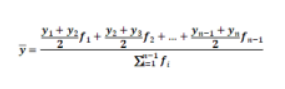

指标值变动时才登记 | 加权算术平均 |

| ||

间断时点 | 间隔时间相等 | 两次平均: 均为简单算术平均 |

| |

间隔时间不相等 | 两次平均: 第一次简单算术平均 第二次加权算术平均 |

| ||

营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用-资产减值损失-信用减值损失+其他收益+投资收益+公允价值变动收益+资产处置收益

营业利润 | 构成要素 |

3个营业 | 营业收入、营业成本、税金及附加。 |

4个期间费用 | 销售费用、管理费用、研发费用、财务费用。 |

2个减值损失 | 资产减值损失、信用减值损失。 |

4个收益 | 其他收益、投资收益、公允价值变动收益、资产处置收益。 |

具体区别 | 转移登记 | 变更登记 |

(1)登记前后权利主体的变动情形不一样(最本质的区别) | 转移登记前后的权利主体不一致。 | 变更登记前后的权利主体一致。 |

(2)是否为权利转让行为 | 转移登记是一种不动产权利转让行为,即原权利人将其拥有的不动产物权转移给他人的行为。 | 变更登记不是权利转让行为,只是不动产登记权利主体或客体形式上的变化。 |

(3)是否缴税不同 | 转移登记属于交易行为,一般应依法缴纳相关契税、所得税等税款。 | 变更登记不属于交易行为,故不需缴纳税款。 |

具体区别 | 用益物权 | 担保物权 | |

设立的目的不同 | 实现物的使用价值。 | 以物的交换价值担保债权的实现。 | |

权力的性质不同 | 多为独立性的主权利。 | 从权利,以所担保的债权作为其主权利, 它以此债权的存在为前提。 | |

标的物不同 | 主要标的物为不动产。 | 不限于此。 | |

标的物价值形态 | 标的物价值形态如发生变化,会对权利人的使用收益权产生影响,甚至导致权利消灭。 | 标的物价值形态发生变化并不影响担保 物权以变化后的物为标的而继续存在,即担保物权具有物上代位性。 | |

项目 | 内容 |

天然孳息 | (1)天然孳息指因物的自然属性而获得的收益,如果实、幼畜等; (2)天然孳息,由所有权人取得; (3)既有所有权人又有用益物权人的,由用益物权人取得; (4)当事人另有约定的,按照约定取得。 |

法定孳息 | (1)法定孳息指因法律关系所获得的收益,如利息、租金等; (2)法定孳息,当事人有约定的,按照约定取得; (3)没有约定或约定不明确的,按照交易习惯取得。 |

添附的3种情形 | 内容 |

混合 | (1)不同所有人的动产互相结合而难以识别或识别所需费用过大,而所生的所有权变动的法律事实。 (2)如将两种饮料混在一起。 |

附合 | (1)不同所有人的财产互相结合而形成新的财产,虽然该新财产未达到混合的程度,但非经拆毁不能恢复到原来的状态。 (2)如在他人的建筑物上粉刷油漆。 |

加工 | (1)一方使用他方的财产(加工标的物仅限于动产)并将该财产改造为具有更高价值的新财产。 (2)如用他人的木板加工成家具。 |

想要下载本文内容的同学,点击下载按钮,即可免费下载PDF版本。

下载小教程:

①手机端下载:点击右侧下载按钮即可下载,如图示所在位置:

②电脑端下载:点击左侧下载按钮即可下载,如图示所在位置:

温馨提示:文章由作者233网校-oyjl独立创作完成,未经著作权人同意禁止转载。