【备考点拨】:

1、本章是案例题重点出题章节,包含计算内容,一定要熟悉公式,多加练习,其中债券定价、股票定价以及资本资产定价理论需要重点掌握,期权定价理论从历年考试中来看考试频率不太高,可稍作了解即可。

考点一:债券定价

1、定义:债券定价,就是根据市场利率以及债券未来的现金流,计算未来的现金流现值,并据此确定该债券当时的理论交易价格。在债券发行以后的交易中,该债券的发行价格对该债券的交易价格没有影响,该债券的交易时点、剩余到期时间以及预期市场利率和投资者期望达到的必要收益率等因素决定了债券的交易价格。利率与证券的价格成反比关系,这一关系适用于所有的债权工具。

发行价格:由票面金额决定,也可折价或溢价。

流通转让价格:“理论价格”公式由票面金额、票面利率和实际持有期限三个因素决定。

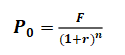

2、到期一次还本付息的债券定价:

P:债券交易价格,r:市场利率,

n:偿还期限,F:到期日本金与利息之和。

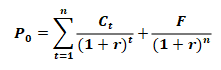

3、分期付息到期归还本金的债券定价:

F:债券面额,即n年到期所归还的本金;

Ct:第t时期债券收益或息票利息

r:市场利率或债券预期收益率;n:偿还期限

注:如果债券期限为永久性的,其价格确定与股票价格计算相同。

4、折价发行、溢价发行和等价发行

折价发行:市场利率(或债券预期收益率)>债券收益率(息票利率),市场价格(购买价)<债券面值

溢价发行:市场利率(或债券预期收益率)<债券收益率(息票利率),市场价格(购买价)>债券面值

等价发行:市场利率(或债券预期收益率)=债券收益率(息票利率),市场价格(购买价)=债券面值

5、全价与净价

净价或者干净价格(Clear Price):扣除应计利息的债券报价

全价或者肮脏价格(Dirty Price):包含应计利息的价格

注:投资者实际收付的价格为全价。

净价=全价一应计利息

经典考题:

1、关于利率与债券价格关系的说法,正确的是( )

A、利率上升,债券价格会上升,利率下降,债券价格会下降

B、利率上升,债券价格会下降,利率下降,债券价格不受影响

C、利率上升,债券价格不受影响,利率下降,债券价格会上升

D、利率上升,债券价格会下降,利率下降,债券价格会上升

考点二:股票定价

1、股票的理论价格由其预期股息收入和当时的市场利率两个因素决定,其公式为:

股票的理论价格(P0)=预期股息收入/市场利率

2、当该中股票市场价格小于P0时,投资者可买进或继续持有;

当该种股票市场价格大于P0时,投资者可卖出;

当该种股票市场价格等于P0 时,投资者可继续持有或抛出。

3、市盈率:

常用来评估股价水平是否合理的指标之一,由股价除以每股盈余(Earning Per Share , EPS ,也称每股税后利润)得出。

市盈率=普通股每股市场价格÷普通股每年每股盈余

股票理论价格亦可通过市盈率推算得出,即:股票理论价格=预计每股税后利润×市场所在地平均市盈率

经典考题:

1、假定某股票的每股税后利润为0.5元,市场利率为5%,则该股票的理论价格为( )。

A、5

B、10

C、50

D、100

考点三: 资本资产定价理论

1、现代资产组合理论基于马科维茨的研究。对于一个资产组合,应主要关注其期望收益率与资产组合的价格波动率,即方差或标准差(风险)。投资者偏好具有高的期望收益率与低的价格波动率的资产组合。相等期望收益率的情况下优先选择低价格波动率组合,相等价格波动率情况下优先选择高期望收益率组合。资产组合的风险由构成组合的资产自身的波动率、方差、与资产之间的联动关系和协方差决定。

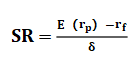

2、夏普比率(Sharpe Ratio , SR)

E(rp) :资产组合的预期收益率, rf :无风险收益率, δ:资产组合的标准差。

(夏普比率越高意味着所选资产组合表现越好。)

3、经典资本资产定价模型(CAPM)假定:

①投资者根据投资组合在单一投资期内的预期收益率和标准差来评价其投资组合;

②投资者总是追求效用的最大化, 当面临其他条件相同的两种选择时,将选择收益最大化的那一种;

③投资者是厌恶风险的,当面临其他条件相同的两种边择时,他们将选择具有较小标准差的那一种;

④市场上存在一种无风险资产, 投资者可以按无风险利率借进或借出任意数额的无风险资产;

⑤税收和交易费用均忽略不计。

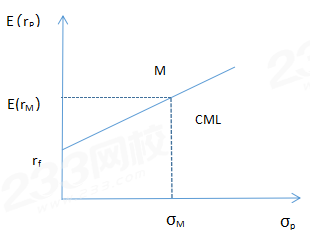

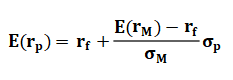

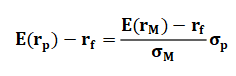

4、资本市场线(CML)

项目 | 内容 |

定义 | 指在预期收益率E(rp)和标准差σp组成的坐标系中,将无风险资产(以rf,表示)和市场组合M相连所形成的射线。(市场组合是指由所有证券构成的组合,在这个组合中,每一种证券的构成比例等于该证券的相对市值。) |

图形及含义 |

①资本市场线上的每一点都对应着某种由无风险资产和市场组合M构成的新组合。 ②在均衡状态下,资本市场线表示对所有投资者而言是最好的风险收益组合,任何不利用全市场组合,或者不进行无风险借贷的其他投资组合都位于资本市场线的下方。 |

公式 |

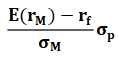

E(rp)和σp分别表示任一有效投资组合的预期收益率和标准差;rf为无风险收益率; E(rM)和σM分别表示市场组合的预期收益和标准差; E(rM)-rf为市场组合的风险报酬,以补偿其承担的风险;

风险溢价的决定公式:

|

是对单位风险的补偿,即单位风险的报酬,所以也称之为风险的价格。

是对单位风险的补偿,即单位风险的报酬,所以也称之为风险的价格。

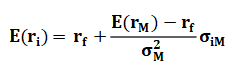

5、证券市场线

项目 | 内容 |

定义 | 证券市场线在资本市场线基础上,进一步说明了单个风险资产的预期收益率与风险之间的关系。反映了单个证券与市场组合的协方差和其预期收益率之间的均衡关系。 |

公式 | 在均衡状态下,单个证券风险和收益的关系可以写为:

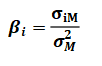

用于衡量单个证券风险的是它的β值,证券i的β值公式为:

|

资本资产定价模型(CAPM) | 资本资产定价模型:

表明单个证券i的预期收益率=无风险资产的收益率rf+[E(rM)-rf]βi之和。 E(rM)-rf :市场组合的风险收益,βi:衡量了证券i相对于市场组合的绝对风险大小。 (投资组合的市场风险,即组合的β系数,是个别股票的β系数的加权平均数,其权数都等于各种证券在投资组合中的比例。) 投资组合的预期收益率是各组合证券预期收益率的加权平均数。 |

6、系统性风险和非系统性风险

系统性风险 | 由那些影响整个市场的风险因素所引起,包括宏观经济形势的变动、同家经济政策的变化、税制改革、政治因素等。不可能通过资产组合来消除,属于不可分散风险。 |

非系统性风险 | 指包括公司财务风险、经营风险等在内的特有风险。它们可由不同的资产组合予以降低或消除,属于可分散风险。 |

测量系统性风险指标 β | 风险系数β: 如果市场投资组合的实际收益率比预期收益率大Y%,则证券i的实际收益率比预期大βi×Y%。 如果β>1,其收益率变动大于市场组合收益率变动,“激进型”证券; 如果β<1,其收益率变动小于市场组合收益率变动,“防卫型”证券; 市场组合的β为1,因此β为1的证券具有平均风险; 即使β= 0 ,也并不一定代表证券无风险, 有可能是证券价格波动与市场价格波动无关。但如果证券无风险,β 一定为零。 |

经典考题:

1、资本资产定价模型(CAPM)中,风险系数β通常用于测度投资组合的( )。

A、系统风险

B、可分散风险

C、市场风险

D、信用风险

考点三:期权定价理论

期权价值的决定因素:期权执行价格、期权期限、标的资产的风险度及无风险利率等。

1973年,布莱克(Black)和斯科尔斯(Scholes) | |

模型假定 | 1) 无风险利率r为常数。 2) 没有交易成本、税收和卖空限制,不存在无风险套利机会。 3) 标的资产在期权到期之前不支付股息和红利。 4) 市场交易是连续的,不存在跳跃式或间断式变化。 5) 标的资产价格波动率为常数。 6) 标的资产价格变化遵从几何布朗运动 |

计算公式 | 欧式看涨期权初始的套利均衡价格:C=SN(d1)-Xe-rTN(d2) S:股票价格,X:期权的执行价格,T:期权期限,r:无风险利率, 注:①模型中无风险利率r必须是连续复利形式。简单的或不连续的无风险利率须转化为连续复利才能够带入式中计算; ②期权期限T须用相对数表示,即期权有效天数与一年365天的比值。 |

根据布莱克一斯科尔斯模型,欧式期权的价值由五个因素决定:标的资产的初始价格、期权执行价格、期权期限、无风险利率以及标的资产的波动率,而与投资者的预期收益率无关。 | |

经典考题:

1、下列假设条件中,属于布莱克斯科尔斯期权定价模型假定的有( )。

A、无风险利率为常数

B、没有交易成本、税收和卖空限制,不存在无风险套利机会

C、标的资产在期权到期之前可以支付股息和红利

D、市场交易是连续的

E、标的资产价格波动率为常数

温馨提示:文章由作者233网校-py独立创作完成,未经著作权人同意禁止转载。