考点1:证券估值(★)

概念 | 指对证券价值的评估。 |

应用 | 在公司未来财务预测中的应用: 1)证券估值可以成为证券交易的结果。 2)证券估值是证券交易的前提和基础。 |

考点2:证券估值方法的主要类型(★★)

1、绝对估值

绝对估值:指通过对证券基本财务要素的计算和处理得出该证券的绝对金额。

模型 | 现金流 | 贴现率 |

红利贴现模型 | 预期红利 | 必要回报率 |

企业自由现金流贴现模型 | 企业自由现金流 | 加权平均资本成本 |

股东现金流贴现模型 | 股东自由现金流 | 必要回报率 |

经济利润估值模型 | 经济利润 | 加权平均资本成本 |

2、相对估值:指不是孤立地给某个证券进行估值,而是参考可比证券的价格,通常需要运用证券的市场价格某个财务指标之间存在的比例关系,相对地确定待估证券价值。

指标 | 指标简称 | 适用行业或企业 | 不适用行业或企业 |

市盈率 | P/E | 周期性较弱企业、一般制造业、服务业 | 亏损公司、周期性公司 |

市净率 | P/B | 周期性公司、重组型公司 | 重置成本变动较大的公司、固定资产较少的服务行业 |

市售率 | P/s | 销售收入和利润率较稳定的公司 | 销售不稳定的公司 |

经济增加值与利息折旧摊销前收入比 | EV/EBIDA | 资本密集、准垄断或具有巨额商誉的收购型公司 | 固定资产更新变化较快的公司 |

市值回报增长比 | PEG | IT等成长性行业 | 成熟行业 |

3、资产价值

根据企业资产负债表的编制原理,企业的资产价值、负债价值与权益价值三者之间存在下列关系: 权益价值=资产价值-负债价值 常用的评估方法有: 1)重置成本法,适用于可以持续经营的企业; 2)清算价值法,适用于停止经营的企业。 |

4、其他估值方法

无套利定价 | 理论基础是经济学的一价定律,相同的商品在同一时刻只能以相同的价格出售,否则市场参与者就会低买高卖最终导致价格趋同。据此原理,合理的金融资产价格应该消除套利机会。 |

风险中性定价 | 投资者会有不同的风险偏好,从而导致金融资产估值必须选择不同的贴现率。风险中性定价假设投资者不存在不同的风险偏好,对风险均持中性态度从而简化了分析过程,可以采用无风险利率作为贴现率。 |

【2021真题】

1、公司进行估值分析是自上而下分析流程中的最后一步,对投资决策至关重要。通常估值分析法包括( )等。

Ⅰ随机漫步法

Ⅱ市盈率估值法

Ⅲ市净率估值法

Ⅳ自由现金流贴现法和股利贴现法

【证券投资顾问章节真题PDF版免费下载>>>】

考点3:股票的绝对估值方法(★★★)

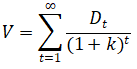

1、股息贴现模型(DDM)

含义 | (1)股利贴现模型:简称DDM,是一种最基本的股票内在价值评价模型。 (2)内在价值:指股票本身应该具有的价值,而不是它的市场价格。股票内在价值可以用股票每年股利收入的现值之和来评价; (3)股利:发行股票的股份公司给予股东的回报,按股东的持股比例进行利润分配,每一股股票所分得的利润就是每股股票的股利。 |

公式 |

V:股票在期初的内在价值;Dt:时期t以现金形式表示的每股股息;k:一定风险程度下现金流的适合贴现率,即必要收益率 |

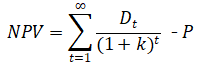

【注】净现值(NPV)=内在价值(V)-成本(P)

P:在t=0时购买股票的成本 1)NPV>0,意味着所有预期的现金流入的现值之和大于投资成本,即这种股票被低估价格,因此购买这种股票可行; 2)NPV<0,意味着所有预期的现金流入的现值之和小于投资成本,即这种股票被高估价格,因此购买这种股票不可行。 | |

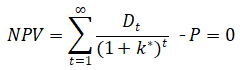

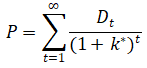

内部收益率 | 指使投资净现值等于零的贴现率。

使未来股息流贴现值恰好等于股票市场价格的贴现率实际上就是内部收益率。 1) k*>k,可以考虑购买这种股票; 2) k*<k,不要购买这种股票。 |

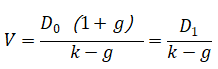

2、股息增长模型

类型 | 公式 |

零增长模型 |

V:股票内在价值;D0:未来每期支付的每股股息;k:必要收益率 |

不变增长模型 | 不变增长模型有三个假定条件: (1)股息的支付在时间上是永久性的。 (2)股息的增长速度是一个常数。 (3)模型中的贴现率大于股息增长率

g:股利增长率;D0:上年股利;D1:第一年预计股利 |

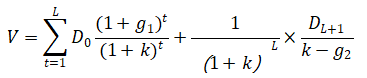

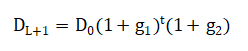

可变增长模型 | 二阶段增长模型假定在时间L以前,股息以一个不变的增长速度g1增长;在时间L后,股息以另一个不变的增长速度g2增长。 二元可变增长模型:

|

温馨提示:文章由作者233网校-py独立创作完成,未经著作权人同意禁止转载。