三、留存收益【★2011年单选题、多选题】

(一)留存收益概述

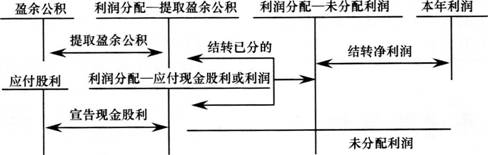

留存收益包括企业的盈余公积和未分配利润两部分。

(二)留存收益的账务处理

1.利润分配

利润分配是指企业根据国家有关规定和企业章程、投资者协议等,对企业当年可供分配的利润所进行的分配。企业本年实现的净利润加上年初未分配利润(或减年初未弥补亏损)和其他转入后的余额,为可供分配的利润。可供分配的利润,按下列顺序分配:①提取法定盈余公积;②提取任意盈余公积;③向投资者分配利润。

企业应通过“利润分配”科目,核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的未分配利润(或未弥补亏损)。在“利润分配”科目下应设置:“提取法定盈余公积”、“提取任意盈余公积”、“盈余公积补亏”、“应付现金股利或利润”、“转作股本的股利”、“未分配利润”等明细科目。年度终了,企业应将全年实现的净利润,自“本年利润”科目转入“利润分配一未分配利润”科目,并将“利润分配”科目下的其他有关明细科目的余额转入“未分配利润”明细科目。结转后,“未分配利润”明细科目的贷方余额,就是累计未分配的利润金额;如出现借方余额,则表示累计未弥补的亏损金额。

【拓展】对于未弥补亏损可以用以后年度实现的税前利润进行弥补,但弥补期限不得超过5年,超过5年的可以用税后利润弥补,同时也可以用盈余公积弥补。

2.盈余公积

盈余公积是指企业按照规定从净利润中提取的积累资金,包括法定盈余公积、任意盈余公积。公司制企业的法定盈余公积按照规定比例从净利润(减弥补以前年度亏损后的金额,下同)中提取。公司制企业任意盈余公积可按照股东会或股东大会的决议提取,其他企业也可根据类似权力机构批准提取任意盈余公积。

企业提取的盈余公积经批准后可用于弥补亏损、转增资本(或股本)、发放现金股利或利润等。公司制企业按净利润的10%提取法定盈余公积。非公司制企业法定盈余公积的提取比例可超过10%。法定盈余公积累计额已达注册资本的50%时可以不再提取。

【注毒】如果以前年度未分配利润有盈余,在计算提取法定盈余公积的基数时,不应包括企业年初未分配利润,如果以前年度有亏损,应先弥补亏损再提取盈余公积。

企业应设置“盈余公积”科目.核算盈余公积的提取和使用等增减变动情况,并在“盈余公积”科目下设置“法定盈余公积”、“任意盈余公积”明细科目,分别核算企业从净利润中提取的各项盈余公积及其使用情况。

【例题10.单选题】某公司2013年初所有者权益总额为1500万元,当年实现净利润400万元,提取盈余公积40万元,向投资者分配现金股利200万元,本年内以盈余公积转增资本50万元,投资者追加现金投资30万元。该公司年末所有者权益总额为( )万元。

A.1565

B.1595

C.1730

D.1795

【答案】C

【解析】年末所有者权益总额=1500+400-200+30-1730(万元)。

【例题11.单选题】某企业2013年年初未分配利润的贷方余额为200万元,本年度实现的净利润为100万元,分别按IO%和5%提取法定盈余公积和任意盈余公积。假定不考虑其他因素,该企业2013年年末未分配利润的贷方余额应为( )万元。

A.205

B.255

C.270

D.285

【答案】D

【解析】该企业2013年年束未分配利润的贷方余额=200+100×(1-15%)-285(万元)。

【例题12.判断题】未分配利润的年末余额等于企业当年实现的税后利润加未分配利润年初数。( )

【答案】×

【解析】企业当年分配的利润会减少未分配利润的金额,所以“未分配利润”账户年末余额应等于企业当年实现的税后利润加上年初未分配利润再减去本年已分配的利润。

本章小结

本章主要考点概括如下:所有者权益的内容及具体项目金额的计算;经济业务对所有者权益的影响;接受投资者现金或非现金资产出资的核算(包括发行股票的核算);实收资本增减变动的核算;资本公积的来源及其核算;留存收益的内容及具体项目的计算等。

2014年初级会计职称《初级会计实务》第三章重难点及例题

- 第3页:资本公积重难点讲解

- 第4页:留存收益重难点讲解

责编:chenying

最近直播往期直播

-

免费2022年初级会计《初级会计实务》新教材变化解读

庄欣1月7日19:30

1689人已预约

立即预约 -

免费2022年初级会计《经济法基础》新教材变化解读

MR.H1月7日17:30

1456人已预约

立即预约

下载APP看直播

学习资料

社区答疑

热点专题

更多

下载233网校APP

- 报考咨询 专业师资

- 课程学习 资料下载

- 免费题库 考前点题