47、要求:根据上述资料,回答下列第47-61题。

甲公司为增值税一般纳税人,适用的增值税税率为17%,所得税税率为25%,商品、材料销售价格均不含增值税,商品、材料销售成本随销售收入的确认逐笔结转。甲公司2014年发生的部分经济业务事项如下:

(1)甲公司委托乙公司代为加工一批应交消费税的材料(非金银首饰)。甲公司发出的材料成本为200万元,加工费为40万元。由乙公司代收代缴的消费税为16万元。材料已加工完成,并由甲企业收回验收入库,加工费已支付。甲公司收回的委托加工物资用于继续生产应税消费品。甲公司采用实际成本法进行原材料的核算。

(2)甲公司为高级管理人员提供汽车免费使用,同时为生产工人租赁三套住房,免费提供给生产工人住宿。相关汽车在2014年共计提折旧6万元,相关住房在2014年的租金共计11万元。

(3)2014年5月5日,甲公司委托丙公司销售商品150件,商品已于当日发出,每件成本为1万元。合同约定丙公司应按每件1.2万元的价格对外销售。甲公司按照不含税售价的5%向丙公司支付手续费。截至2014年底.丙公司已对外销售100件,开出的增值税专用发票上注明的销售价格为120万元,增值税税额为20.4万元。甲公司在2014年12月31日收到代销清单时,向丙公司开具一张相同金额的增值税专用发票。

(4)2014年12月31日,甲公司库存A产品的账面余额为300万元,由于市场价格下跌,预计其可变现净值为280万元。按照税法规定,资产减值损失在实际发生前不得税前扣除。

(5)甲公司2014年共取得国债利息收入30万元,发生税收滞纳金40万元。甲公司2014年全年利润总额为1200万元。

甲公司委托乙公司加工的物资,加工完成收回后的人账价值( )万元。

A.274

B.290

C.240

D.256

48、 对于甲公司向职工提供的非货币性职工薪酬,下列说法中正确的有( )。

A.提供给管理人员的汽车的折旧费应计人管理费用

B.提供给生产工人的住房的租赁费用应计人生产成本

C.甲公司向职工提供的非货币性职工薪酬对其2014年损益的影响金额为17万元

D.提供给生产工人的住房的租赁费用应计入营业外支出

49、 对于业务(3),下列说法中不正确的有( )。

A.对于该项业务,甲公司在2014应确认收入180万元、结转成本150万元

B.对于该项业务,甲公司在2014年不应确认收入、结转成本

C.对于该项业务,甲公司在2014年应确认销售费用6万元

D.对于该项业务,甲公司应在收到代销清单时确认销售商品收入

50、 对于业务(4),下列说法中正确的有( )。

A.甲公司应计提存货跌价准备20万元,并计人管理费用

B.2014年12月31日,甲公司库存A产品在资产负债表“存货”项目中列示的金额为280万元

C.甲公司计提的存货跌价准备在以后期间不得转回

D.甲公司对库存A产品不需要计提跌价准备

51、 下列说法中正确的有( )。

A.甲公司2014年的应纳税所得额为1230万元

B.甲公司2014年的应交所得税为307.5万元

C.甲公司2014年的净利润为892.5万元

D.甲公司2014年的应纳税所得额为1210万元

52、要求:根据上述资料,回答下列第52-66题。

丁企业为增值税的一般纳税人,适用的增值税税率为17%,该企业原材料采用实际成本法核算,销售商品为丁企业的主营业务,如未特殊说明,该企业的存货均未计提跌价准备。2014年9月份发生的有关经济业务如下:

(1)购入A材料一批,增值税发票上注明材料价款为16000元,增值税2720元,另支付材料运输费1000元。材料验收入库,款项均已通过银行付讫。运费按11%计算进项税额。

(2)委托外单位加工B材料(非金银首饰),原材料价款20000元,支付加工费10000元,

取得的增值税专用发票上注明增值税税额为1700元,由受托方代收代交的消费税为

1000元,材料已加工完毕验收入库,款项均已支付。委托方收回后的材料用于继续生产

应税消费品。

(3)将50台自产产品作为福利分配给本公司销售人员。该批产品的生产成本总额为24000元,市场售价总额为30000元(不含增值税)。

(4)购买不需安装生产经营用设备一台,增值税专用发票注明价款70000元,增值税为11900元,符合增值税抵扣条件,款项已用银行存款付讫。

(5)在建工程领用A原材料10000元,应交的增值税1700元,假定根据税法规定增值税不可以抵扣。

(6)盘亏一批原材料A,成本为2000元,原支付增值税进项税额340元。经查系管理不善造成的材料丢失,尚未经批准处理。

(7)用自产的应纳消费税产品对外投资,产品成本为30000元,计税价格为40000元,增值税税率为17%,消费税税率为10%。

(8)出售房屋一幢,账面原值1000000元,已提折旧400000元,取得出售收入800000元,清理完毕,营业税税率为5%。

(9)本月实际交纳增值税10000元,消费税6000元,营业税4000元。

(10)本月计提管理用固定资产折旧10000元。

(2014年8月31日资产负债表中的固定资产项目金额是2000000元,存货是50000元,应付职工薪酬是2000元(贷方),应交税费是14000元(贷方))

业务(1)的会计分录正确的是( )。

A.借:原材料16890

应交税费——应交增值税(进项税额)2830

贷:银行存款19720

B.借:原材料17000

应交税费——应交增值税2890

贷:银行存款19890

C.借:原材料19720

贷:银行存款19720

D.借:原材料19890

贷:银行存款19890

53、 下列说法正确的是( )。

A.业务(2),委托加工物资的成本是31000元

B.业务(6),盘亏原材料的进项税额不可以抵扣

C.业务(7),用自产的产品对外投资,应视同销售

D.业务(8),出售固定资产净损益为160000元

54、 本月末,资产负债表中“固定资产”项目的金额是( )元。

A.1060000

B.1460000

C.1470000

D.1070000

55、 本月末,资产负债表中“存货”项目的金额是( )元。

A.10930

B.12930

C.8930

D.10890

56、 根据(1)至(10),丁公司2014年9月利润表中“营业利润”的金额是( )元。

A.-33100

B.162000

C.6000

D.164000

57、要求:根据上述资料,回答下列第57-71题。

X公司为增值税一般纳税人,适用的增值税税率为17%,其有关资料如下:

(1)产品、材料销售价格中均不含增值税。

(2)按实际成本核算,逐笔结转销售成本。

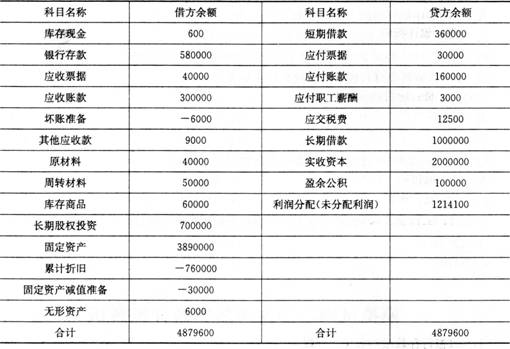

(3)2014年12月1日有关科目余额如下:

有关科目余额表单位:元

(4)X公司2014年12月发生如下经济业务:

①12月1日,销售给甲公司一批产品,销售价格50000元,产品成本40000元。产品已经发出,开出增值税专用发票,款项尚未收到。为了及早收回货款,双方约定的现金折扣条件为:2/10,1/20.n/30(假定计算现金折扣时不考虑增值税)。12月16日X公司收到甲公司的货款。

②12月5日,购人原材料一批,增值税专用发票上注明的金额为400000元,增值税68000元。材料已经到达,并验收入库。企业开出不带息商业承兑汇票。

③12月15日对外销售一批原材料,销售价格300000元,材料实际成本110000元。材料经发出,开出增值税专用发票。款项已经收到,并存入银行。

④12月25日出售一台不需用办公设备,设备账面原价210000元,已提折旧34000元,已提减值准备为30000元,出售价格200000元。出售设备价款已经收到,并存入银行,假定不考虑增值税。

⑤12月31日计提存货跌价准备3000元,计提无形资产减值准备300元。

⑥摊销管理用无形资产i000元;计提管理用固定资产折旧15000元。

⑦本年度应交所得税为28550元;计提法定盈余公积8565元。

根据上述资料,下列选项表述正确的是( )。

A.12月16日,X公司应确认财务费用500元

B.出售固定资产使X公司的待处理财产损溢增加146000元

C.计提存货跌价准备时,应借记资产减值损失,贷记存货跌价准备

D.计提应交的所得税应在营业税金及附加中核算

58、 对于X公司2014年12月发生的上述经济业务,下列说法中正确的是( )。

A.事项②中原材料的入账价值为400000元

B.事项②中应确认的应付票据金额为468000元

C.事项③对X公司2014年度营业利润的影响额为300000元

D.事项③应将原材料成本结转到其他业务成本

59、 X公司本期发生的管理费用是( )元。

A.16000

B.16500

C.16300

D.16800

60、 2014年12月31日资产负债表中的存货项目金额是( )元。

A.1500000

B.400000

C.397000

D.1189600

61、 2014年12月31日资产负债表中的未分配利润项目金额是( )元。

A.1214100

B.205650

C.149750

D.1411185