四、不定项选择题(本类题共15小题,每小题2分,共30分。每小题备选答案中,有一个或一个以上符合题意的正确答案。请将选定的答案,按答题卡要求,用28铅笔填涂答题卡中相应信息点。每小题全部选对得满分,少选得相应分值,多选、错选、不选均不得分)

47、回答47-61题:

甲企业为增值税一般纳税人,2010年度至2012年度发生的与无形资产有关业务如下:(1)2010年1月10日,甲企业开始自行研发一项行政管理用非专利技术,截至2010年5月31日。用银行存款支付外单位协作费74万元,领用本单位原材料成本26万元(不考虑增值税因素),经测试,该项研发活动已完成研究阶段。

(2)2010年6月1日研发活动进入开发阶段,该阶段发生研究人员的薪酬支出35万元,领用材料成本85万元(不考虑增值税因素),全部符合资本化条件,2010年12月1日,该项研发活动结束,最终开发形成一项非专利技术投入使用,该非专利技术预计可使用年限为5年,预计净残值为零,采用直线法摊销。

(3)2011年1月1日,甲企业将该非专利技术出租给乙企业,双方约定租赁期限为2年,每月末以银行转账结算方式收取租金1.5万元。

(4)2012年12月31日,租赁期限届满,经减值测试,该非专利技术的可回收金额为52万元。

要求:根据上述资料,不考虑其他因素,分析回答下列(1)~(5)小题:(答案中的金额单位用万元表示)

根据资料(1)和(2),甲企业自行研究开发无形资产的入账价值是()万元。

A.100

B.120

C.146

D.220

48、 根据资料(1)至(3),下列各项中,关于甲企业该非专利技术摊销的会计处理表述正确的是()。

A.应当自可供使用的下月起开始摊销

B.应当自可供使用的当月起开始摊销

C.该非专利技术出租前的摊销额应计入管理费用.

D.摊销方法应当反映与该非专利技术有关的经济利益的预期实现方式

49、根据资料(3),下列各项中,甲企业2011年1月出租无形资产和收取租金的会计处理正确的是()。

A.借:其他业务成本2

贷:累计摊销2

B.借:管理费用2

贷:累计摊销2

C.借:银行存款1.5

贷:其他业务收入1.5

D.借:银行存款1.5

贷:营业外收入1.5

50、 根据资料(4),甲企业非专利技术的减值金额是()万元。

A.0

B.18

C.20

D.35.6

51、 根据资料(1)至(4)。甲企业2012年12月31日应列入资产负债表“无形资产”项目的金额是()万元。

A.52

B.70

C.72

D.88

52、回答52-66题:

新民公司对包装物采用计划成本核算,2012年10月份发生以下经济业务:

(1)10月9日,购入一批包装物,货款50 000元,增值税税额为8 500元,发票账单已收到,计划成本为52 000元,已验收入库,全部款项以银行存款支付。

(2)本月生产产品领用包装物甲的计划成本为20 000元,材料成本差异率为一3%。

(3)本月销售商品领用不单独计价包装物乙的计划成本为10 000元,材料成本差异率为 一3多。

(4)本月销售商品领用单独计价包装物丙的计划成本为16 000元,销售收入为20 000元,增值税税额为3 400元(款项已存入银行)。该包装物的材料成本差异率为3%。

要求:根据上述资料,不考虑其他因素,分析回答下列题。

根据资料(1),新民公司2012年10月9日会计处理正确的是()。

A.借:材料采购——包装物50 000

应交税费——应交增值税(进项税额)8 500

贷:银行存款58 500

B.借:周转材料——包装物52 000

应交税费——应交增值税(进项税额)8 500

贷:银行存款58 500材料成本差异2 000

C.借:周转材料——包装物52 000

贷:材料采购——包装物52 000

D.借:材料采购——包装物2 000

贷:材料成本差异——包装物2 000

53、根据资料(2),新民公司会计处理正确的是()。

A.借:生产成本19 400

材料成本差异600

贷:包装物20 000

B.借:生产成本19 400

材料成本差异600

贷:周转材料——包装物20 000

C.借:生产成本20 000

贷:周转材料——包装物20 000

D.借:材料成本差异600

贷:生产成本600

54、根据资料(3),新民公司会计处理正确的是()。

A.借:销售费用9 700

材料成本差异300

贷:包装物10 000

B.借:销售费用9 700

材料成本差异300

贷:周转材料——包装物10 000

C.借:销售费用10 000

贷:周转材料——包装物10 000

D.借:材料成本差异300

贷:销售费用300

55、根据资料(4),新民公司会计处理正确的是( )。

A.借:银行存款23 400

贷:其他业务收入20 000

应交税费——应交增值税(销项税额)3 400

B.借:其他业务成本16 000

贷:周转材料——包装物16 000

C.借:其他业务成本16 480

贷:周转材料——包装物16 000

材料成本差异480

D.借:其他业务成本480

贷:材料成本差异480

56、回答56-70题:

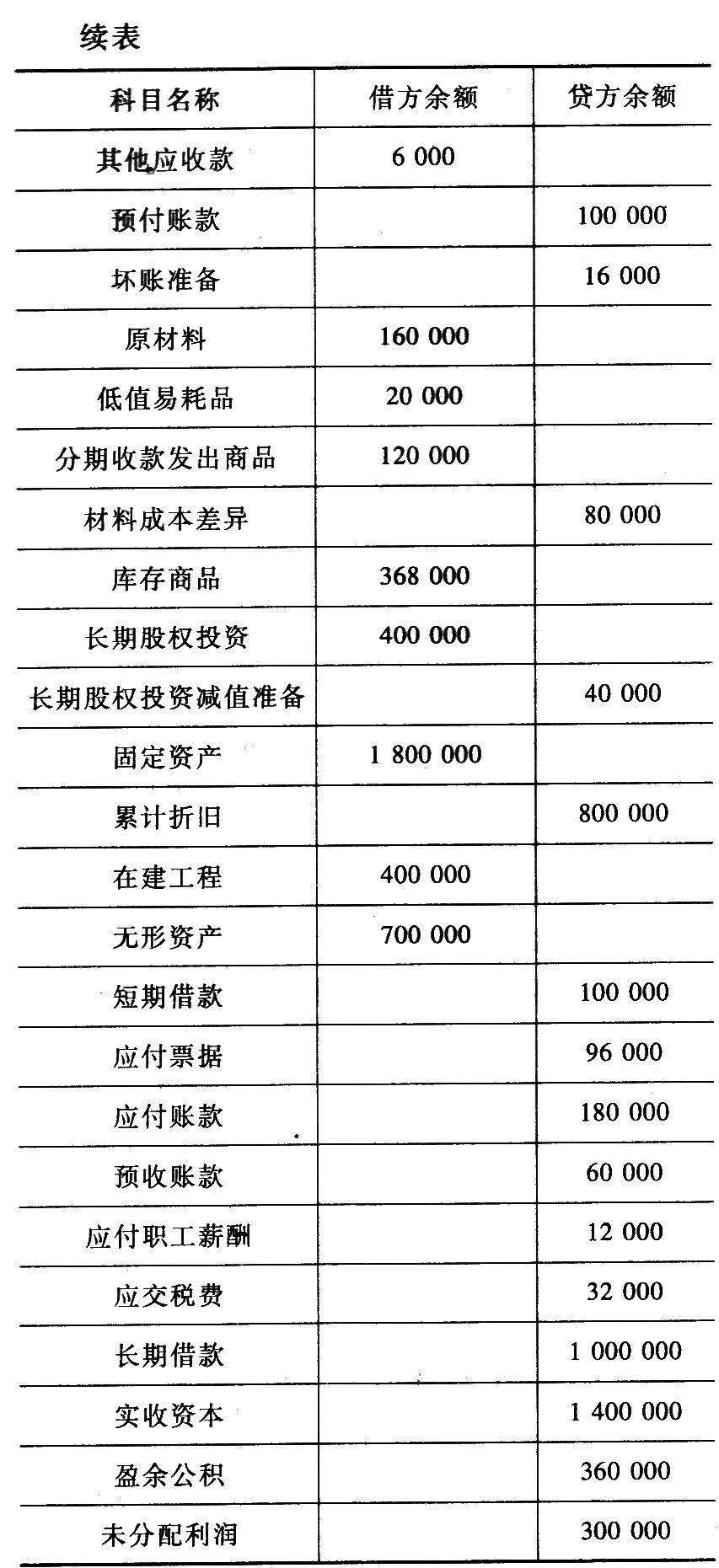

甲企业2012年12月31日的有关资料如下:

债权债务明细科目余额:应收账款明细资料如下:应收账款——A公司借方余额、320 000元应收账款——8公司贷方余额80 000元预付账款明细资料如下:

预付账款——c公司借方余额60 000元预付账款——D公司贷方余额160 000元应付账款明细资料如下:

应付账款——E公司贷方余额280 000元应付账款——F公司借方余额100 000元

预收账款明细资料如下:

预收账款——G公司贷方余额l40 000元预收账款——H公司借方余额80 000元该企业长期借款共2笔,均为到期一次性还本付息。金额及期限如下:

(1)从商业银行借入400 000元(本利和),期限从2008年6月1日至2013年6月1日。

(2)从建设银行借入600 000元(本利和),期限从2009年8月1日至2019年8月1日。

要求:根据上述资料,不考虑其他因素,分析回答下列题。

根据上述资料,不考虑其他因素,2012年12月31日资产负债表中“货币资金”项目的金额是()元。

A.10 000

B.96 000

C.97 000

D.106 000

57、 根据上述资料,不考虑其他因素,2012年12月31日资产负债表中“应收账款”项目的金额是()元。

A.240 000

B.320 000

C.384 000

D.400 000

58、根据上述资料,不考虑其他因素,2012年12月31日资产负债表中“存货”项目的金额是()元。

A.668 000

B.588 000

C.568 000

D.22 000

59、根据上述资料,不考虑其他因素,2012年12月31日资产负债表中“预付账款”项目的金额是()元。

A.160 000

B.60 000

C.100 000

D.一16 000

60、 根据上述资料,不考虑其他因素,2012年12月31日资产负债表中“应付账款”项目的金额是()元。

A.440 000

B.280 000

C.180 000

D.160 000

61、根据上述资料,不考虑其他因素,2012年12月31日资产负债表中“预收账款”项目的金额是()元。

A.60 000

B.220 000

C.80 000

D.140 000