五、计算分析题

1.甲公司为一家上市公司,2009年对外投资有关资料如下:

(1)1月20日,甲公司以银行存款购买A公司发行的股票200万股准备长期持有,实际支付。价款10000万元,另支付相关税费120万元,占A公司有表决权股份的40%,能够对A公司施加重大影响,投资时A公司可辨认净资产公允价值为30000万元(各项可辨认资产、负债的公允价值与账面价值相同)。

(2)4月17日,甲公司委托证券公司从二级市场购入B公司股票,并将其划分为交易性金融资产。支付价款1600万元(其中包含宣告但尚未发放的现金股利40万元),另支付相关交易费用4万元。

(3)5月5日,甲公司收到B公司发放的现金股利40万元并存入银行。

(4)6月30日,甲公司持有B公司股票的公允价值下跌为1480万元。

(5)7月15日,甲公司持有的8公司股票全部出售,售价为1640万元,款项存入银行,不考虑相关税费。

(6)A公司2009年实现净利润5000万元。

(7)A公司2009年年末因可供出售金融资产公允价值变动增加资本公积700万元。

假定除上述资料外,不考虑其他相关因素。

要求:根据上述资料,逐笔编制甲公司相关会计分录。(答案中的金额单位用万元表示)(2010年)

【答案】

(1)借:长期股权投资 12000

贷:银行存款 10120

营业外收入 1880

(2)借:交易性金融资产一成本 1560

应收股利 40

投资收益 4

贷:其他货币资金(或银行存款) 1604

(3)借:银行存款 40

贷:应收股利 40

(4)借:公允价值变动损益 80

贷:交易性金融资产一公允价值变动 80

(5)借:银行存款 1640

交易性金融资产一公允价值变动 80

贷:交易性金融资产一成本 1560

投资收益 160

借:投资收益 80

贷:公允价值变动损益 80

(6)借:长期股权投资一损益调整 2000

贷:投资收益 2000

(7)借:长期股权投资一其他权益变动 280

贷:资本公积一其他资本公积 280

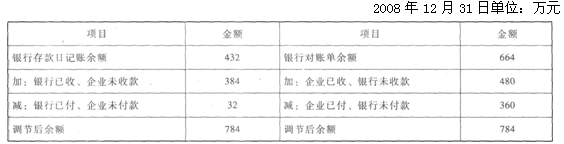

2.甲公司2008年12月份发生与银行存款有关的业务如下:

(1)①12月28日,甲公司收到A公司开出的480万元转账支票,交存银行。该笔款项系A公司违约支付的赔款,甲公司将其计入当期损益。

②12月29日,甲公司开出转账支票支付B公司咨询费360万元,并于当日交给B公司。

(2)12月31日,甲公司银行存款日记账余额为432万元,银行转来对账单余额为664万元。经逐笔核对,发现以下未达账项:

①甲公司已将12月28日收到的A公司赔款登记入账,但银行尚未记账。

②B公司尚未将12月29日收到的支票送存银行。

③甲公司委托银行代收C公司购货款384万元,银行已于12月30日收妥并登记入账,但甲公司尚未收到收款通知。

④12月份甲公司发生借款利息32万元,银行已减少其存款,但甲公司尚未收到银行的付款通知。

要求:

(1)编制甲公司上述业务(1)的会计分录。

(2)根据上述资料编制甲公司银行存款余额调节表。(答案中的金额单位用万元表示)(2009年)

【答案】

(1)

①借:银行存款 480

贷:营业外收入 480

②借:管理费用 360

贷:银行存款 360

(2)银行存款余额调节表

3.2007年3月至5月,甲上市公司发生的交易性金融资产业务如下:

(1)3月1日,向D证券公司划出投资款1000万元,款项已通过开户行转入D证券公司银行账户。

(2)3月2日,委托D证券公司购入A上市公司股票100万股,每股8元,另发生相关的交易费用2万元,并将该股票划分为交易性金融资产。

(3)3月31日,该股票在证券交易所的收盘价格为每股7.70元。

(4)4月30日,该股票在证券交易所的收盘价格为每股8.10元。

(5)5月10日,将所持有的该股票全部出售,所得价款825万元,已存入银行。假定不考虑相关税费。

要求:逐笔编制甲上市公司上述业务的会计分录。

(会计科目要求写出明细科目,答案中的金额单位用万元表示)(2008年)

【答案】

(1)借:其他货币资金——存出投资款 1000

贷:银行存款 1000

(2)借:交易性金融资产一成本 800

投资收益 2

贷:其他货币资金——存出投资款 802

(3)借:公允价值变动损益 30(800-100×7.7)

贷:交易性金融资产一公允价值变动 30

(4)借:交易性金融资产——公允价值变动 40(8.1×100-7.7×100)

贷:公允价值变动损益 40

(5)借:银行存款 825

贷:交易性金融资产一成本 800

一公允价值变动 10

投资收益 15

借:公允价值变动损益 1O

贷:投资收益 1O

4.甲企业为增值税一般纳税人,增值税税率为17%。2007年发生固定资产业务如下:

(1)1月20日,企业管理部门购入一台不需安装的A设备,取得的增值税专用发票上注明的设备价款为550万元,增值税为93.5万元,另发生运杂费4.5万元,款项均以银行存款支付。

(2)A设备经过调试后,于1月22日投入使用,预计使用10年,净残值为35万元,决定采用双倍余额递减法计提折旧。

(3)7月15日,企业生产车间购入一台需要安装的8设备,取得的增值税专用发票上注明的设备价款为600万元,增值税为102万元,另发生保险费8万元,款项均以银行存款支付。

(4)8月19日,将B设备投入安装,以银行存款支付安装费3万元。B设备于8月25日达到预定使用状态,并投入使用。

(5)B设备采用工作量法计提折旧,预计净残值为35.65万元,预计总工时为5万小时。9月,8设备实际使用工时为720小时。

假设除上述资料外,不考虑其他因素。

要求:

(1)编制甲企业2007年1月20日购入A设备的会计分录。

(2)计算甲企业2007年2月A设备的折旧额并编制会计分录。

(3)编制甲企业2007年7月15日购入B设备的会计分录。

(4)编制甲企业2007年8月安装B设备及其投入使用的会计分录。

(5)计算甲企业2007年9月B设备的折旧额并编制会计分录。

(答案中的金额单位用万元表示)(2008年)

【答案】

(1)借:固定资产 554.5(550+4.5)

应交税费——应交增值税(进项税额) 93.5

贷:银行存款 648

(2)2007年2月A设备的折旧额=554.5×2/10/12=9.24(万元)

借:管理费用 9.24

贷:累计折旧 9.24

(3)借:在建工程 608(600+8)

应交税费一应交增值税(进项税额) 102

贷:银行存款710(4)

借:在建工程 3

贷:银行存款 3

借:固定资产 611

贷:在建工程 611

(5)2007年9月B设备的折旧额=(611-35.65)/5×720/10000=8.29(万元)。

借:制造费用 8.29

贷:累计折旧 8.29

编辑推荐:233网校推行全真模拟机考应用平台,点击进入>>