四、不定项选择题

1.【资料:】某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。另设有一个供电车间,为全厂提供供电服务,供电车间的费用全部通过“辅助生产成本”归集核算。2011年12月份有关成本费用资料如下:

(1)12份发出材料情况如下:

基本成产车间领用材料2400千克,每千克实际成本40元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额为4千克,材料成本按照定额消耗量比例进行分配;车间管理部门领用50千克,供电车间领用100千克。

(2)11月份应付职工薪酬情况如下:

基本生产车间生产工人薪酬150000元,车间管理人员薪酬30000元,供电车间工人薪酬40000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品间进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。

(3)12月份计提固定资产折旧费如下:

基本生产车间生产设备折旧费32000元,供电车间设备折旧费11000元,企业行政管理部门管理设备折旧费4000元。

(4)12月份以银行存款支付其他费用支出如下:

基本生产车间办公费24000元,供电车间办公费12000元。

(5)12月份供电车间对外提供劳务情况如下:基本生产车间45000度,企业行政管理部门5000度,供电车间的辅助生产费用月末采用直接分配法对外分配。

(6)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,本月完:1.产品180件,月末在产品40件。乙产品直接材料成本采用约当产量法在月末完工产品和在产品之间分配,原材料在生产开始时一次投入。

要求:根据上述资料,不考虑其他因素,分析回答下列第(1)—(6)小题。(2012年)(1)根据资料(1),12月份甲、乙产品应分配的材料费用正确的是( )。

A.甲产品1440

B.甲产品57600

C.乙产品960

D.乙产品38400

【答案】BD

【解析】甲产品应分配的材料费用=200×6/(200×6+200×4)×2400×40=57600(元);乙产品应分配的材料费用=200×4/(200×6+200×4)×2400×40=38400(元)。

(2)根据资料(2),12月份甲、乙产品应分配的职1二薪酬正确的是( )。

A.甲产品36000

B.甲产品30000

C.乙产品144000

D.乙产品120000

【答案】BD

【解析】甲产品应分配的职工薪酬=150000/(4000+16000)×4000=30000(元);

乙产品应分配的职工薪酬=150000/(4000+16000)×16000=120000(元)。

(3)资料(2),12月份分配职工薪酬,下列各项表述正确的是( )。

A.生产成本增加150000

B.应付职工薪酬增加248000

C.制造费用增加30000

D.辅助生产成本增加40000

【答案】ABCD

【解析】

借:生产成本——基本生产车间——甲 30000

——乙 120000

制造费用 30000

辅助生产成本 40000

管理费用 28000

贷:应付职工薪酬 248000

(4)根据资料(1)至(5),下列各项中,关于12月末分配转出供电车间生产费用的会计处理正确的是( )。

A.借:制造费用 60300

管理费用 6700

贷:辅助生产成本 67000

B.借:制造费用 56700

管理费用 6300

贷:辅助生产成本 63000

C.借:辅助生产成本 49500

管理费用 5500

贷:辅助生产成本 55000

D.借:制造费用 50400

销售费用 5600

贷:辅助生产成本 56000

【答案】A

【解析】辅助生产成本的费用合计=100×40(材料)+40000(薪酬)+11000(折旧)+12000(办公费):67000(元);供电车间对外分配率=67000/(45000+5000)=1.34;

基本生产车间=1.34×45000=603000(元);企业行政管理部门=1.34×5000=6700(元)

借:制造费用 60300

管理费用 6700

贷:辅助生产成本 67000

(5)根据资料(1)至(5),12月份基本生产车间归集的制造费用是( )元。

A.88000

B.138400

C.144700

D.148300

【答案】D

【解析】制造费用=50×40(材料)+30000(人工)+32000(折旧)+24000(办公费)+60300(辅助)=148300(元)。

(6)根据资料(1)至(6),本月乙产品完工产品的直接材料成本是( )元。

A.31418.18

B.38400

C.54000

D.59400

【答案】C

【解析】(27600+38400)/(180+40)×180=54000(元)。

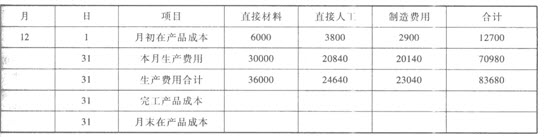

2.某企业单步骤连续生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之问进行分配。2010年12月份有关甲产品成本资料如下:本月完工产品直接材料定额成本31500元、直接人工定额成本19600元、定额制造费用16800元:月末在产品直接材料定额成本4500元、直接人工定额成本2800元、定额制造费用2400元。其他生产费用资料见“产品成本明细账”。

产品成本明细账

产品名称:甲产品2010年12月单位:元

要求:根据上述资料,不考虑其他因素,分析回答下列第(1)—(3)小题。(2011年改)

(1)下列有关本月完工产品的直接材料成本、直接人工成本和制造费用计算正确的为( )。

A.直接材料成本为31500元,直接人工成本为21560元

B.直接人工成本为21560元,制造费用为。21500元

C.直接材料成本为31500元,制造费用为20160元

D.直接材料成本为31500元,直接人工成本为21560元,制造费用为21500元

(2)下列有关本月在产品的直接材料成本、直接人工成本和制造费用计算正确的为( )。A.直接材料成本为4500元,直接人工成本为2880元

B.直接人工成本为2880元,制造费用为3080元

C.直接材料成本为4500元,制造费用为3080元

D.直接材料成本为4500元,直接人工成本为3080元,制造费用为2880元

(3)甲产品完工入库的会计分录为( )。

A.借:库存商品——甲产品 75260

贷:生产成本——基本生产成本 75260

B.借:库存商品——甲产品 73220

贷:生产成本——基本生产成本 73220

C.借:生产成本——基本生产成本 73220

贷:库存商品——甲产品 73220

D.借:生产成本——基本生产成本 75260

贷:库存商品——甲产品 75260

【答案】(1)AC(2)D(3)B

【解析】

直接材料定额成本分配率=36000/(31500+4500)=1

直接人工=定额成本分配率=24640/(19600+28001=1.1

制造费用定额成本分配率=23040/(16800+2400)=1.2

完工产品的直接材料成本=31500x1=31500(元)

完工产品的直接人工成本=19600×1.1=21560(元)

完工产品的制造费用=16800X1.2=20160(元)

(2)在产品的直接材料成本=4500×1=4500(元)

在产品的直接人工成本=2800×1.1=3080(元)

在产品的制造费用=2400×1.2=2880(元)

(3)编制完工入库的会计分录

借:库存商品——甲产品 73220

贷:生产成本——基本生产成本 73220

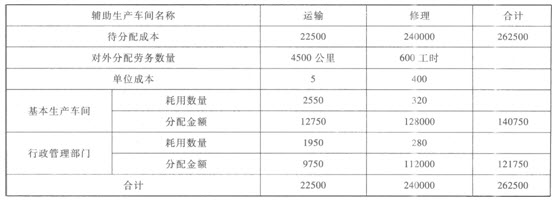

3.甲公司设有运输和修理两个辅助生产车间,采用直接分配法分配辅助生产成本。运输车间的成本按运输公里比例分配,修理车间的成本按修理工时比例分配。该公司2007年2月有关辅助生产成本资料如下:

(1)运输车间本月共发生成本22500元,提供运输劳务5000公里;修理车间本月共发生成本240000元,提供修理劳务640工时。

(2)运输车间耗用修理车问劳务40工时,修理车间耗用运输车间劳务500公里。

(3)基本生产车间耗用运输车间劳务2550公里,耗用修理车间劳务320工时;行政管理部门耗用运输车间劳务1950公里,耗用修理车间劳务280工时。

要求:根据上述材料,不考虑其他因素,分析回答下列第(1)—(2)小题。(2008年改)

(1)甲公司的辅助生产成本分配计算正确的是( )。

A.运输部门分配给基本生产车间的金额为12750元

B.运输部门分配给行政管理部门的金额为5750元

C.修理车间分配给基本生产车间的金额为128000元

D.修理车问分配给行政管理部门的金额为112000元

(2)甲公司辅助生产成本分配的会计分录正确的是( )。

A.借:制造费用 130750

管理费用 131755

贷:生产成本——辅助生产成本——运输 22500

——修理 240005

B.借:生产成本——辅助生产成本——运输 42500

——修理 240000

贷:制造费用 140750

管理费用 141750

C.借:制造费用 140750

管理费用 121750

生产成本——辅助生产成本——运输 12500

——修理 40000

贷:生产成本——辅助生产成本——运输 35000

——修理 280000

D.借:制造费用 140750

管理费用 121750

贷:生产成本——辅助生产成本——运输 22500

——修理 240000

【答案】(1)ACD(2)D

【解析】辅助生产成本分配表

单位:元

借:制造费用 140750

管理费用 121750

贷:生产成本——辅助生产成本——运输 22500

——修理 240000

4.某企业A产品经过两道工序加工完成。A产品耗用的原材料在开始生产时一次投入。生产成本在完工产成品和在产品之间分配采用约当产量比例法。20×7年2月与A产品有关的资料如下:

(1)本月完工产成品1300件。月末在产品数量及完工程度为:第一道工序500件,本工序在产品完工程度相当于完工产成品的30%;第二道工序200件,本工序在产品完工程度相当于完工产成品的80%,见表一。

(2)产品成本计算单有关资料,见表二。

要求:根据上述资料,不考虑其他因素,分析回答下列第(1)—(3)小题。(2007年改)

(1)A产品各工序约当产量为( )。

A.第一工序在产品约当产量为250件

B.第一工序在产品约当产量为150件

C.第二工序在产品约当产量为160件

D.第二工序在产品约当产量为250件

(2)本月A产品的成本计算正确的是( )。

A.月末完工产品成本中直接材料为58500元

B.月末在产品成本中直接人工为24800元

C.月末在产品成本中制造费用为6500元

D.月末完工产品成本中制造费用为2300元

(3)完工A产品入库的会计分录为( )。

A.借:库存商品——A产品 188500

贷:生产成本——基本生产成本 188500

B.借:库存商品——A产品 148500

贷:生产成本——基本生产成本 148500

C.借:库存商品——A产品 132500

贷:生产成本——基本生产成本 132500

D.借:生产成本——基本生产成本 168500

贷:库存商品——A产品 168500

【答案】(1)BC(2)AB(3)A

【解析】

注:

月末完工产品成本中直接材料=90000÷(700+1300)×1300=58500(元)

月末完工产品成本中直接人工=128800÷(310+1300)×1300=104000(元)

月末完工产品成本中制造费用=32200÷(310+1300)×1300=26000(元)

月末在产品成本中直接材料=90000÷(700+1300)×700=31500(元)

月末在产品成本中直接人工=128800÷(310+1300)×310=24800(元)

月末在产品成本中制造费用=32200÷(310+1300)×310=6200(元)。

(3)借:库存商品——A产品 188500

贷:生产成本——基本生产成本 188500

编辑推荐:233网校推行全真模拟机考应用平台,点击进入>>