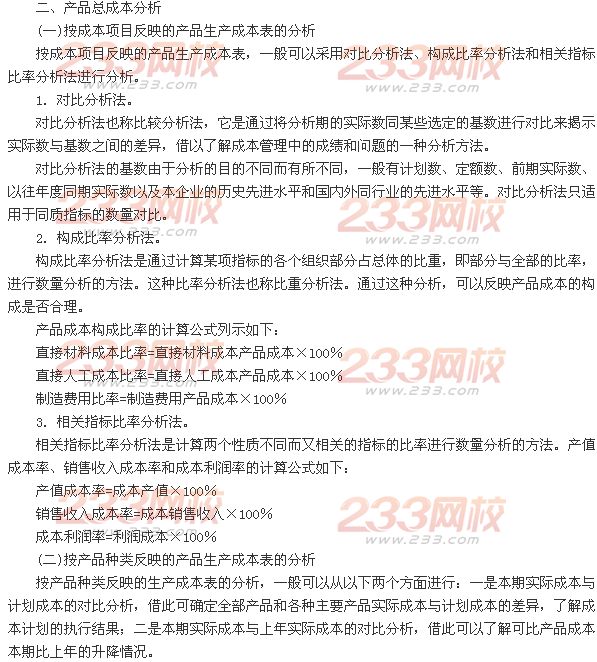

第六节 产品成本分析

一、产品生产成本表的编制

产品生产成本表是反映企业在报告期内生产的全部产品的总成本的报表。该表一般分为两种:一种按成本项目反映;另一种按产品种类反映。

按成本项目反映的产品生产成本表是按成本项目汇总反映企业在报告期内发生的全部生产成本以及产品生产成本合计额的报表。

按产品种类反映的产品生产成本表是按产品种类汇总反映企业在报告期内生产的全部产品的单位成本和总成本的报表。

三、产品单位成本分析

主要产品单位成本表是反映企业在报告期内生产的各种主要产品单位成本构成情况的报表。分析的方法主要采用对比分析法和趋势分析法等。

1.直接材料成本的分析。

直接材料实际成本与计划成本之间的差额构成了直接材料成本差异。形成该差异的基本原因:一是用量偏离标准,也称为数量差异,按计划价格计算;二是价格偏离标准,也称价格差异,按实际用量计算。

2.直接人工成本的分析。

直接人工实际成本与计划成本之间的差额构成了直接人工成本差异。形成该差异的基本原因:一是量差,是实际工时偏离计划工时,其差额按计划每小时工资成本计算确定的金额,称为单位产品所耗工时变动的影响;二是价差,是实际每小时工资成本偏离计划每小时工资成本,其差额按实际工时计算确定的金额,称为每小时工资成本变动的影响。

3.制造费用的分析。

产品单位成本中制造费用的分析,通常与计时工资制度下直接人工成本的分析相类似,先要分析单位产品所耗工时变动和每小时制造费用变动两因素对制造费用变动的影响,然后查明这两个因素变动的具体原因。主要可以采用对比分析法和构成比率分析法等。

对比分析法下,通常将本月实际数与计划数、上年同期实际数进行对比,揭示本月实际数与计划数、上年同期实际数之间的增减变化。

构成比率法下,可以计算某项成本占制造费用合计数的构成比率,也可将制造费用分为与机器设备使用有关的成本(例如机器设备的折旧费、机物料消耗等,如果动力成本不专设成本项目,还应包括动力成本)、与机器设备使用无关的成本(例如车间管理人员职工薪酬、办公费等),以及非生产性损失等几类,分别计算其占制造费用合计数的构成比率,或将本期构成比率与本年计划和上年同期实际进行对比,揭示其差异和与上年同期的增减变化,分析其差异和增减变化是否合理。

为帮助考生更好备战2014年初级会计职称考试,财政部会计资格评价中心组织专家对2014年初级会计职称考试教材进行了适当调整、修订。点击进入免费试听考试教材变化详情>>

好消息:

一.现网校免费赠送试题、习题及讲义资料,只限前1000位考友哦!绝对震撼,数量有限,先到先得,不用考虑了,抢到就是赚到,您还在等什么?点击进入咨询>>

二.2014年课件已开课,免费试听2014年备考攻略,不需要花一分钱即可得到。点击试听>>

说明:因考试政策、内容不断变化与调整,233网校初级会计职称站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!