2015хЙДцГЈхфМшЎЁхИшшЏшДЂхЁццЌчЎЁчцЏцЅфИчЛ(8ц6цЅ)

хЏМшЏЛ: хЈчКПцЕшЏцЌцЙуцЏцЅфИчЛушЏщЂяМхЏцЅччцЁхшЇЃцяМхЙЖфПчхщЂшЎАхН >> хЈчКПхщЂ

хщЁЙщцЉщЂ

1. щПцхцЌОчЙшЕфИщПцхКхИчЙшЕчИцЏяМх ЖчЙчЙцЏяМууяМу

AухЉцЏшНшчЈ

BучЙшЕхМЙцЇхЄЇ

CучЙшЕшДЙчЈхЄЇ

DущПццЇфИчЈГхЎцЇщЋ

2. хЉцЖІфИхПцхЙДчщхЎцЖх Ѕ10000х яМхЗВщфКЇхчххЈццЌхххЈщхЎшДЙчЈ5000х яМхЏцЇхКхЎщДцЅшДЙчЈ1000х яМфИхЏцЇхКхЎщДцЅшДЙчЈ1500х яМхщ цЅчх ЌхИчЎЁчшДЙчЈфИК1200х ущЃфЙяМшЏЅщЈщЈчтхЏцЇшОЙщ шДЁчЎтфИКяМууяМу

Aу5000х

Bу4000х

Cу3500х

Dу2500х

3. хЈфОцЎт5CтчГЛчЛхччЁЎхЎфПЁчЈц хцЖяМхКццЁхЎЂцЗтшНхтцЙщЂчфПЁцЏуфИххщЁЙцц фИшНхц хЎЂцЗтшНхтчцЏяМууяМу

AухчЛшЅшЕфКЇхЉцЖІч

Bуц цшДЁчЎч

CучАщцЕщцЏч

DущПцшЕцЌшДхКч

4. хЗВчЅчВшЁчЅЈчЌЌ2хЙДчшЁфЛЗфИК13яМ5х яМчЌЌ1хЙДчшЁфЛЗфИК10х яМчЌЌ2хЙДчшЁхЉфИКiяМ5х яМхчВшЁчЅЈчЌЌ2хЙДчшПчЛхЄхЉцЖччфИКяМууяМу

Aу40яМ55%

Bу50%

Cу30%

Dу15%

5. цфМфИчМхЖтчДцЅццщЂчЎтяМщЂшЎЁчЌЌххЃхКІцххщ450хх яМчЌЌххЃхКІчфКЇщчЈщ2 100хх яМщЂшЎЁццЋхщфИК350хх яМццхфЛЗфИК10х яМшЅццщшДшДЇцЌОц50%хЈцЌхЃхКІх фЛцИ яМхІхЄ50%хЈфИхЃхКІфЛцИ яМхшЎОфИшшх ЖфЛх чД яМхшЏЅфМфИщЂшЎЁшЕфКЇшДхКшЁЈхЙДцЋтхКфЛшДІцЌОтщЁЙчЎфИКяМууяМх у

Aу10 500

Bу12 100

Cу10 000

Dу13 500

хЄщЁЙщцЉщЂ

6. шПшЁчЇшЕшшЕхГчцЖяМшЕфКЇццЋфНхМчцчАчц ЙцЎяМууяМ

Aуцц фПхКхИччЈхццЌ

Bуцц фПхКхИччЈхццЌ

Cух ЈцччЙшЕцЖчшЕщцКфМццЌчЁЎхЎ

DушЏфЛЗщЁЙчЎяМцЏхІцЗЛчНЎяМцЖфНПчЈчщЁЙчЎццЌчЁЎхЎ

7. цфИчЌщхЛЖхЙДщяМхфИЄхЙДцВЁцчАщцЕх ЅяМхххЙДцЏхЙДхЙДхцЕх Ѕl00фИх яМцчАчфИК10яМ яМхх ГфКх ЖчАхМчшЎЁчЎшЁЈшООхМцЃчЁЎчц(уу)у

Aу100×(PяМFяМ10яМ яМ2)+100×(PяМFяМ10яМ яМ3)+100×(PяМFяМ10яМ яМ4)+100×(PяМFяМ10яМ яМ5)

Bу100×[(PяМAяМ10яМ яМ6)-(PяМAяМ10яМ яМ2)]

Cу100×[(PяМAяМ10яМ яМ3)+1]×(PяМFяМ10яМ яМ2)

Dу100×[(FяМAяМ10яМ яМ5)-i]×(PяМFяМ10яМ яМ6)

8. фИхх ГфКшЁцхшшЕчшЏДцГяМцЃчЁЎчц(уу)у

Aух ЌхМхЂхшЁчЅЈчх ЌхИхП щЁЛх ЗццчЛччхЉшНх

BухЎцНщ шЁцЖяМхІцщЄцхшЁчЅЈфКЄцхИфЛЗщЋфКщЄцхКхфЛЗц МяМфИшЌчЇАфЙфИКтшДДцт

Cущх ЌхМхшЁшЁчЅЈчхшЁхЏЙшБЁфИшНшЖ шП10х

DуфИхИх ЌхИщх ЌхМхшЁшЁчЅЈчхшЁфЛЗц МхКфИфНфКхЎфЛЗхКхцЅх20фИЊфКЄццЅх ЌхИшЁчЅЈчхфЛЗ

9. фИхццЌхЗЎхМфИяМщхИИхКчБц хццЌфИхПшДшДЃчхЗЎхМц(уу)у

AучДцЅццфЛЗц МхЗЎхМ

BучДцЅфККхЗЅцАщхЗЎхМ

CуххЈхЖщ шДЙчЈцчхЗЎхМ

DухКхЎхЖщ шДЙчЈщВчНЎшНщхЗЎхМ

чЎчщЂ

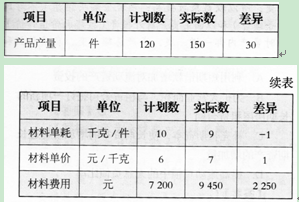

10. цфМфИ2012хЙД3ццчЇццшДЙчЈчхЎщ цАцЏ9 450х яМшх ЖшЎЁхцАцЏ7 200х ухЎщ цЏшЎЁххЂх 2 250х учБфКццшДЙчЈчБфКЇхфКЇщухфНфКЇхццшчЈщхццхфЛЗфИфИЊ

х чД чфЙчЇЏццух цЄяМхЏфЛЅцццшДЙчЈшПфИцЛцц хшЇЃфИКфИфИЊх чД яМшЏЗфНПчЈх чД хццГяМщфИЊхцхЎфЛЌхЏЙццшДЙчЈцЛщЂчхНБхчЈхКІучАхшЎОшПфИфИЊх чД чцАхМхІшЁЈ2"1цчЄКу

шЁЈ2т1

1. щПцхцЌОчЙшЕфИщПцхКхИчЙшЕчИцЏяМх ЖчЙчЙцЏяМууяМу

AухЉцЏшНшчЈ

BучЙшЕхМЙцЇхЄЇ

CучЙшЕшДЙчЈхЄЇ

DущПццЇфИчЈГхЎцЇщЋ

2. хЉцЖІфИхПцхЙДчщхЎцЖх Ѕ10000х яМхЗВщфКЇхчххЈццЌхххЈщхЎшДЙчЈ5000х яМхЏцЇхКхЎщДцЅшДЙчЈ1000х яМфИхЏцЇхКхЎщДцЅшДЙчЈ1500х яМхщ цЅчх ЌхИчЎЁчшДЙчЈфИК1200х ущЃфЙяМшЏЅщЈщЈчтхЏцЇшОЙщ шДЁчЎтфИКяМууяМу

Aу5000х

Bу4000х

Cу3500х

Dу2500х

3. хЈфОцЎт5CтчГЛчЛхччЁЎхЎфПЁчЈц хцЖяМхКццЁхЎЂцЗтшНхтцЙщЂчфПЁцЏуфИххщЁЙцц фИшНхц хЎЂцЗтшНхтчцЏяМууяМу

AухчЛшЅшЕфКЇхЉцЖІч

Bуц цшДЁчЎч

CучАщцЕщцЏч

DущПцшЕцЌшДхКч

4. хЗВчЅчВшЁчЅЈчЌЌ2хЙДчшЁфЛЗфИК13яМ5х яМчЌЌ1хЙДчшЁфЛЗфИК10х яМчЌЌ2хЙДчшЁхЉфИКiяМ5х яМхчВшЁчЅЈчЌЌ2хЙДчшПчЛхЄхЉцЖччфИКяМууяМу

Aу40яМ55%

Bу50%

Cу30%

Dу15%

5. цфМфИчМхЖтчДцЅццщЂчЎтяМщЂшЎЁчЌЌххЃхКІцххщ450хх яМчЌЌххЃхКІчфКЇщчЈщ2 100хх яМщЂшЎЁццЋхщфИК350хх яМццхфЛЗфИК10х яМшЅццщшДшДЇцЌОц50%хЈцЌхЃхКІх фЛцИ яМхІхЄ50%хЈфИхЃхКІфЛцИ яМхшЎОфИшшх ЖфЛх чД яМхшЏЅфМфИщЂшЎЁшЕфКЇшДхКшЁЈхЙДцЋтхКфЛшДІцЌОтщЁЙчЎфИКяМууяМх у

Aу10 500

Bу12 100

Cу10 000

Dу13 500

хЄщЁЙщцЉщЂ

6. шПшЁчЇшЕшшЕхГчцЖяМшЕфКЇццЋфНхМчцчАчц ЙцЎяМууяМ

Aуцц фПхКхИччЈхццЌ

Bуцц фПхКхИччЈхццЌ

Cух ЈцччЙшЕцЖчшЕщцКфМццЌчЁЎхЎ

DушЏфЛЗщЁЙчЎяМцЏхІцЗЛчНЎяМцЖфНПчЈчщЁЙчЎццЌчЁЎхЎ

7. цфИчЌщхЛЖхЙДщяМхфИЄхЙДцВЁцчАщцЕх ЅяМхххЙДцЏхЙДхЙДхцЕх Ѕl00фИх яМцчАчфИК10яМ яМхх ГфКх ЖчАхМчшЎЁчЎшЁЈшООхМцЃчЁЎчц(уу)у

Aу100×(PяМFяМ10яМ яМ2)+100×(PяМFяМ10яМ яМ3)+100×(PяМFяМ10яМ яМ4)+100×(PяМFяМ10яМ яМ5)

Bу100×[(PяМAяМ10яМ яМ6)-(PяМAяМ10яМ яМ2)]

Cу100×[(PяМAяМ10яМ яМ3)+1]×(PяМFяМ10яМ яМ2)

Dу100×[(FяМAяМ10яМ яМ5)-i]×(PяМFяМ10яМ яМ6)

8. фИхх ГфКшЁцхшшЕчшЏДцГяМцЃчЁЎчц(уу)у

Aух ЌхМхЂхшЁчЅЈчх ЌхИхП щЁЛх ЗццчЛччхЉшНх

BухЎцНщ шЁцЖяМхІцщЄцхшЁчЅЈфКЄцхИфЛЗщЋфКщЄцхКхфЛЗц МяМфИшЌчЇАфЙфИКтшДДцт

Cущх ЌхМхшЁшЁчЅЈчхшЁхЏЙшБЁфИшНшЖ шП10х

DуфИхИх ЌхИщх ЌхМхшЁшЁчЅЈчхшЁфЛЗц МхКфИфНфКхЎфЛЗхКхцЅх20фИЊфКЄццЅх ЌхИшЁчЅЈчхфЛЗ

9. фИхццЌхЗЎхМфИяМщхИИхКчБц хццЌфИхПшДшДЃчхЗЎхМц(уу)у

AучДцЅццфЛЗц МхЗЎхМ

BучДцЅфККхЗЅцАщхЗЎхМ

CуххЈхЖщ шДЙчЈцчхЗЎхМ

DухКхЎхЖщ шДЙчЈщВчНЎшНщхЗЎхМ

чЎчщЂ

10. цфМфИ2012хЙД3ццчЇццшДЙчЈчхЎщ цАцЏ9 450х яМшх ЖшЎЁхцАцЏ7 200х ухЎщ цЏшЎЁххЂх 2 250х учБфКццшДЙчЈчБфКЇхфКЇщухфНфКЇхццшчЈщхццхфЛЗфИфИЊ

х чД чфЙчЇЏццух цЄяМхЏфЛЅцццшДЙчЈшПфИцЛцц хшЇЃфИКфИфИЊх чД яМшЏЗфНПчЈх чД хццГяМщфИЊхцхЎфЛЌхЏЙццшДЙчЈцЛщЂчхНБхчЈхКІучАхшЎОшПфИфИЊх чД чцАхМхІшЁЈ2"1цчЄКу

шЁЈ2т1

чИх ГцЈш

- 2015хЙДцГЈхфМшЎЁхИшшЏшДЂхЁццЌчЎЁчцЏцЅфИчЛ(10ц21цЅ) 2015-10-21

- 2015хЙДцГЈхфМшЎЁхИшшЏшДЂхЁццЌчЎЁчцЏцЅфИчЛ(10ц20цЅ) 2015-10-20

- 2015хЙДцГЈхфМшЎЁхИшшЏшДЂхЁццЌчЎЁчцЏцЅфИчЛ(10ц19цЅ) 2015-10-19

- 2015хЙДцГЈхфМшЎЁхИшшЏшДЂхЁццЌчЎЁчцЏцЅфИчЛ(10ц18цЅ) 2015-10-18

ЭјаЃПЮГЬ

| ПЮГЬзЈвЕУћГЦ | НВЪІ | дМл/гХЛнМл | УтЗбЬхбщ | БЈУћ |

|---|---|---|---|---|

| ЛсМЦОЋНВАр | СѕЪЄЛЈ | ЃЄ300 / ЃЄ300 |  |

БЈУћ |

| ОМУЗЈОЋНВАр | РшЯш СѕгёЧл |

ЃЄ300 / ЃЄ300 | |

БЈУћ |

| ЫАЗЈОЋНВАр | ЫягёЦМ ЫяаЂШК |

ЃЄ300 / ЃЄ300 | |

БЈУћ |

| ЩѓМЦОЋНВАр | ЫяЮФОВ | ЃЄ300 / ЃЄ300 | |

БЈУћ |

| ВЦЮёГЩБОЙмРэОЋНВАр | ДЂГЩБј | ЃЄ300 / ЃЄ300 | |

БЈУћ |

| ЙЋЫОеНТдгыЗчЯеЙмРэОЋНВАр | ДЂГЩБј | ЃЄ300 / ЃЄ300 | |

БЈУћ |

ИЈЕМПЮГЬ

УтЗбЬтПт

ИЈЕМЗНАИ

-

1

ЛљДЁЙЎЙЬ

НЬВФжЊЪЖЕуОЋНВ

ЛЗЛЗЫјЗжПЦбЇБИПМ -

2

ЧПЛЏЬсЩ§

ЧПЛЏПМЕуЃЌЪьЯЄД№ЬтЬзТЗ

ОЋНВжиФбЕуМАОЕфЯАЬт -

3

СйПМГхДЬ

НВНт2020ФъПМЧщМАПМКЫЗНЯђ

жиФбЕуЁЂецЬтПМЕузмНсЙщФЩ