2015хЙДцГЈхфМшЎЁхИшшЏшДЂхЁццЌчЎЁчцЏцЅфИчЛ(8ц7цЅ)

хЏМшЏЛ: хЈчКПцЕшЏцЌцЙуцЏцЅфИчЛушЏщЂяМхЏцЅччцЁхшЇЃцяМхЙЖфПчхщЂшЎАхН >> хЈчКПхщЂ

хщЁЙщцЉщЂ

1. ц ЙцЎцЌщхЉхцхчяМхЊшНцщЋхЎх ЈшОЙщ шфИфМщфНчфКфИДччЙчцЊцНцЏяМууяМуяМ2000яМ

AуцщЋхфЛЗ

BухЂх фКЇщщ

CущфНхфНххЈццЌ

DухчМЉхКхЎццЌ

2. хЈхКхЎхЖщ шДЙчЈчфИх чД хццГфИяМфКх чД хццГфИчхКхЎхЖщ шДЙчЈшНщхЗЎхМхЏшПфИцЅхфИКяМууяМу

AушшДЙхЗЎхМхцчхЗЎхМ

BущВчНЎшНщхЗЎхМхцчхЗЎхМ

CущВчНЎшНщхЗЎхМхшшДЙхЗЎхМ

DухЎщ хЗЎхМхшЎЁххЗЎхМ

3. цх ЌхИцЌхЙДцЕщхЈхЄцЎщшЁшЁцАфИК2000фИшЁяМххОххЉцЖІ200фИх яМхЙДхчДЏшЎЁцЊхщ хЉцЖІ600фИх яМцГхОшЇхЎхП щЁЛцх10%чх ЌчЇЏщяМхцч ЇцГхОшЇхЎяМшЏЅх ЌхИцЏшЁшЁхЉфИКяМууяМх у

Aу0яМ4

Bу0яМ09

Cу0яМ1

Dу0яМ39

4. цфККчАхЈфЛщЖшЁххОхцЌО20 000х яМшДЗцЌОхЉчфИК3яМ яМшІцГхЈ5хЙДх шПцИ яМцЏхЙДхКшЏЅчщЂхНшПяМууяМх у

(хЗВчЅ(PяМAяМ3яМ яМ5)=4.5797яМ(FяМAяМ3яМ яМ5)=5.3091)

Aу4 003.17

Bу3 767.12

Cу4 367.10

Dу5 204.10

5. хЈх ЈщЈцшЕхфКхЛКшЎОшЕЗчЙфИцЌЁцх ЅяМхЛКшЎОцфИКщЖяМцфКЇхцЏхЙДхчАщцЕщчИччц хЕфИяМфИКшЎЁчЎх хЋцЅщ ЌчццБхОчхЙДщчАхМчГЛцАхКчфКшЏЅщЁЙчЎч(уу)у

AушЗхЉццА

BуцЅшцшЕхцЖц

CущццшЕхцЖц

DуцшЕхЉцЖІч

6. чВх ЌхИцхЙДхЉч10яМ хщЖшЁхцЌОl 000фИх яМцщ1хЙДушЅщЖшЁшІцБчВх ЌхИчЛДцхцЌОщщЂ10яМ чшЁЅхПцЇфНщЂяМшЏЅщЁЙхцЌОчццхЙДхЉчфИК(уу)у

Aу9яМ09яМ

Bу10яМ

Cу11яМ

Dу11яМ11яМ

хЄщЁЙщцЉщЂ

7. фИхх ГфКчЛцЕхЂх хМчЙчЙчшЁЈшПАфИяМцЃчЁЎчцяМууяМу

AучЛцЕхЂх хМхЈфИчЛЉшЏфЛЗфИшЂЋхЙПцГхКчЈ

BучЛцЕхЂх хМфЛ фЛ цЏфИчЇфИчЛЉшЏфЛЗцц

CучЛцЕхЂх хМчхИхМхфИЛшІхЈфКхЎцшЕцЌщЂчЎуфИчЛЉшЏфЛЗхцПхБцЅщ ЌчЛхшЕЗцЅфК

DучЛцЕхЂх хМфИх ЗццЏшОфИхшЇцЈЁфМфИчшНх

8. фМАшЎЁцЎщшЁццЌчцЙцГх цЌяМууяМу

AушЕцЌшЕфКЇхЎфЛЗцЈЁх

BуцчАчАщцЕщцЈЁх

CухКхИцЖчх щЃщЉцКЂфЛЗцГ

DухЏцЏх ЌхИцГ

9. фИщПцшДхКчИцЏяМчцшДхКччЙшЕчЙчЙц(уу)у

AушЕцЌццЌшОфН

BучЙшЕщЃщЉшОщЋ

CушЕщчфНПчЈщхЖфИЅ

DучЙшЕщхКІщ

чЎчщЂ

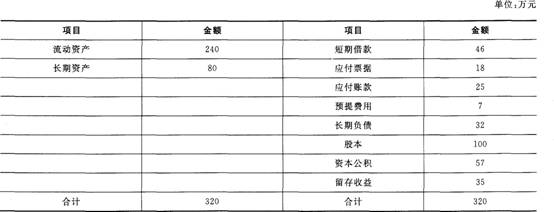

10. ABCх ЌхИ2012хЙД12ц31цЅцх ГшЕцхІфИшЁЈцчЄКяМ

2012хЙДхКІх ЌхИщхЎцЖх ЅфИК4000фИх яМцхОчЈчЈч30%яМхЎчАххЉцЖІ100фИх яМхщ шЁхЉ60фИх яМх ЌхИццЋшЁцА100фИшЁяМцЏшЁщЂхМ1х у

шІцБяМц ЙцЎфИшПАшЕцяМхцхчфИхщЂу

1яМшЅх ЌхИчЛДц2012хЙДчЛшЅцчхшДЂхЁцПчяМфИфИцчЎхЂхшЁчЅЈу

(1)2013хЙДщЂцщхЎцЖх ЅхЂщПчфИКхЄхА?

(2)2013хЙДщЂцшЁхЉхЂщПчфИКхЄхА?

(3)шЎОAх ЌхИ2012хЙДцЋчшЁфЛЗцЏ30х яМшЁцшЕцЌццЌцЏхЄхА?

(4)хшЎОAх ЌхИхЏфЛЅц10%чхЙГххЉчцАДхЙГхЈщшІцЖххОхцЌОяМх Жх цхЙГхшЕцЌццЌцЏхЄхА(шЕцЌчЛцццАфЛЅцЛшДхКхццш цчшДІщЂфЛЗхМфИКхКчЁ)?

2яМхшЎО2013хЙДшЎЁхщхЎхЂщПчфИК30%яМхчфИхфКфИчИх ГщЎщЂу

(1)шЅфИцчЎфЛхЄщЈчЙщцчшЕщяМхЙЖфПц2012хЙДшДЂхЁцПчхшЕфКЇхЈшНЌчяМхщхЎххЉчхКшООхАхЄхА?

(2)шЅцГфПц2012хЙДчЛшЅцчхшЁхЉцЏфЛчушЕцЌчЛцфИхяМщфЛхЄщЈчЙщхЄхАшЁцшЕщ?

(3)шЅфИцчЎфЛхЄщЈчЙщцчшЕщяМхЙЖфПц2012хЙДчЛшЅцчхшЕфКЇшДхКчфИхяМхшЁхЉцЏфЛчхКшООхАхЄхА?

(4)шЅфИцчЎфЛхЄщЈчЙщцчшЕщяМхЙЖфПц2012хЙДшДЂхЁцПчхщхЎххЉчяМхшЕфКЇхЈшНЌчхКшООхАхЄхА?

(5)шЅфИцчЎфЛхЄщЈчЙщцчшЕщяМхЙЖфПц2012хЙДчЛшЅцчхшЁхЉцЏфЛчфИхяМхшЕфКЇшДхКчхКшООхАхЄхА?

1. ц ЙцЎцЌщхЉхцхчяМхЊшНцщЋхЎх ЈшОЙщ шфИфМщфНчфКфИДччЙчцЊцНцЏяМууяМуяМ2000яМ

AуцщЋхфЛЗ

BухЂх фКЇщщ

CущфНхфНххЈццЌ

DухчМЉхКхЎццЌ

2. хЈхКхЎхЖщ шДЙчЈчфИх чД хццГфИяМфКх чД хццГфИчхКхЎхЖщ шДЙчЈшНщхЗЎхМхЏшПфИцЅхфИКяМууяМу

AушшДЙхЗЎхМхцчхЗЎхМ

BущВчНЎшНщхЗЎхМхцчхЗЎхМ

CущВчНЎшНщхЗЎхМхшшДЙхЗЎхМ

DухЎщ хЗЎхМхшЎЁххЗЎхМ

3. цх ЌхИцЌхЙДцЕщхЈхЄцЎщшЁшЁцАфИК2000фИшЁяМххОххЉцЖІ200фИх яМхЙДхчДЏшЎЁцЊхщ хЉцЖІ600фИх яМцГхОшЇхЎхП щЁЛцх10%чх ЌчЇЏщяМхцч ЇцГхОшЇхЎяМшЏЅх ЌхИцЏшЁшЁхЉфИКяМууяМх у

Aу0яМ4

Bу0яМ09

Cу0яМ1

Dу0яМ39

4. цфККчАхЈфЛщЖшЁххОхцЌО20 000х яМшДЗцЌОхЉчфИК3яМ яМшІцГхЈ5хЙДх шПцИ яМцЏхЙДхКшЏЅчщЂхНшПяМууяМх у

(хЗВчЅ(PяМAяМ3яМ яМ5)=4.5797яМ(FяМAяМ3яМ яМ5)=5.3091)

Aу4 003.17

Bу3 767.12

Cу4 367.10

Dу5 204.10

5. хЈх ЈщЈцшЕхфКхЛКшЎОшЕЗчЙфИцЌЁцх ЅяМхЛКшЎОцфИКщЖяМцфКЇхцЏхЙДхчАщцЕщчИччц хЕфИяМфИКшЎЁчЎх хЋцЅщ ЌчццБхОчхЙДщчАхМчГЛцАхКчфКшЏЅщЁЙчЎч(уу)у

AушЗхЉццА

BуцЅшцшЕхцЖц

CущццшЕхцЖц

DуцшЕхЉцЖІч

6. чВх ЌхИцхЙДхЉч10яМ хщЖшЁхцЌОl 000фИх яМцщ1хЙДушЅщЖшЁшІцБчВх ЌхИчЛДцхцЌОщщЂ10яМ чшЁЅхПцЇфНщЂяМшЏЅщЁЙхцЌОчццхЙДхЉчфИК(уу)у

Aу9яМ09яМ

Bу10яМ

Cу11яМ

Dу11яМ11яМ

хЄщЁЙщцЉщЂ

7. фИхх ГфКчЛцЕхЂх хМчЙчЙчшЁЈшПАфИяМцЃчЁЎчцяМууяМу

AучЛцЕхЂх хМхЈфИчЛЉшЏфЛЗфИшЂЋхЙПцГхКчЈ

BучЛцЕхЂх хМфЛ фЛ цЏфИчЇфИчЛЉшЏфЛЗцц

CучЛцЕхЂх хМчхИхМхфИЛшІхЈфКхЎцшЕцЌщЂчЎуфИчЛЉшЏфЛЗхцПхБцЅщ ЌчЛхшЕЗцЅфК

DучЛцЕхЂх хМфИх ЗццЏшОфИхшЇцЈЁфМфИчшНх

8. фМАшЎЁцЎщшЁццЌчцЙцГх цЌяМууяМу

AушЕцЌшЕфКЇхЎфЛЗцЈЁх

BуцчАчАщцЕщцЈЁх

CухКхИцЖчх щЃщЉцКЂфЛЗцГ

DухЏцЏх ЌхИцГ

9. фИщПцшДхКчИцЏяМчцшДхКччЙшЕчЙчЙц(уу)у

AушЕцЌццЌшОфН

BучЙшЕщЃщЉшОщЋ

CушЕщчфНПчЈщхЖфИЅ

DучЙшЕщхКІщ

чЎчщЂ

10. ABCх ЌхИ2012хЙД12ц31цЅцх ГшЕцхІфИшЁЈцчЄКяМ

2012хЙДхКІх ЌхИщхЎцЖх ЅфИК4000фИх яМцхОчЈчЈч30%яМхЎчАххЉцЖІ100фИх яМхщ шЁхЉ60фИх яМх ЌхИццЋшЁцА100фИшЁяМцЏшЁщЂхМ1х у

шІцБяМц ЙцЎфИшПАшЕцяМхцхчфИхщЂу

1яМшЅх ЌхИчЛДц2012хЙДчЛшЅцчхшДЂхЁцПчяМфИфИцчЎхЂхшЁчЅЈу

(1)2013хЙДщЂцщхЎцЖх ЅхЂщПчфИКхЄхА?

(2)2013хЙДщЂцшЁхЉхЂщПчфИКхЄхА?

(3)шЎОAх ЌхИ2012хЙДцЋчшЁфЛЗцЏ30х яМшЁцшЕцЌццЌцЏхЄхА?

(4)хшЎОAх ЌхИхЏфЛЅц10%чхЙГххЉчцАДхЙГхЈщшІцЖххОхцЌОяМх Жх цхЙГхшЕцЌццЌцЏхЄхА(шЕцЌчЛцццАфЛЅцЛшДхКхццш цчшДІщЂфЛЗхМфИКхКчЁ)?

2яМхшЎО2013хЙДшЎЁхщхЎхЂщПчфИК30%яМхчфИхфКфИчИх ГщЎщЂу

(1)шЅфИцчЎфЛхЄщЈчЙщцчшЕщяМхЙЖфПц2012хЙДшДЂхЁцПчхшЕфКЇхЈшНЌчяМхщхЎххЉчхКшООхАхЄхА?

(2)шЅцГфПц2012хЙДчЛшЅцчхшЁхЉцЏфЛчушЕцЌчЛцфИхяМщфЛхЄщЈчЙщхЄхАшЁцшЕщ?

(3)шЅфИцчЎфЛхЄщЈчЙщцчшЕщяМхЙЖфПц2012хЙДчЛшЅцчхшЕфКЇшДхКчфИхяМхшЁхЉцЏфЛчхКшООхАхЄхА?

(4)шЅфИцчЎфЛхЄщЈчЙщцчшЕщяМхЙЖфПц2012хЙДшДЂхЁцПчхщхЎххЉчяМхшЕфКЇхЈшНЌчхКшООхАхЄхА?

(5)шЅфИцчЎфЛхЄщЈчЙщцчшЕщяМхЙЖфПц2012хЙДчЛшЅцчхшЁхЉцЏфЛчфИхяМхшЕфКЇшДхКчхКшООхАхЄхА?

чИх ГцЈш

- 2015хЙДцГЈхфМшЎЁхИшшЏшДЂхЁццЌчЎЁчцЏцЅфИчЛ(10ц21цЅ) 2015-10-21

- 2015хЙДцГЈхфМшЎЁхИшшЏшДЂхЁццЌчЎЁчцЏцЅфИчЛ(10ц20цЅ) 2015-10-20

- 2015хЙДцГЈхфМшЎЁхИшшЏшДЂхЁццЌчЎЁчцЏцЅфИчЛ(10ц19цЅ) 2015-10-19

- 2015хЙДцГЈхфМшЎЁхИшшЏшДЂхЁццЌчЎЁчцЏцЅфИчЛ(10ц18цЅ) 2015-10-18

ЭјаЃПЮГЬ

| ПЮГЬзЈвЕУћГЦ | НВЪІ | дМл/гХЛнМл | УтЗбЬхбщ | БЈУћ |

|---|---|---|---|---|

| ЛсМЦОЋНВАр | СѕЪЄЛЈ | ЃЄ300 / ЃЄ300 |  |

БЈУћ |

| ОМУЗЈОЋНВАр | РшЯш СѕгёЧл |

ЃЄ300 / ЃЄ300 | |

БЈУћ |

| ЫАЗЈОЋНВАр | ЫягёЦМ ЫяаЂШК |

ЃЄ300 / ЃЄ300 | |

БЈУћ |

| ЩѓМЦОЋНВАр | ЫяЮФОВ | ЃЄ300 / ЃЄ300 | |

БЈУћ |

| ВЦЮёГЩБОЙмРэОЋНВАр | ДЂГЩБј | ЃЄ300 / ЃЄ300 | |

БЈУћ |

| ЙЋЫОеНТдгыЗчЯеЙмРэОЋНВАр | ДЂГЩБј | ЃЄ300 / ЃЄ300 | |

БЈУћ |

ИЈЕМПЮГЬ

УтЗбЬтПт

ИЈЕМЗНАИ

-

1

ЛљДЁЙЎЙЬ

НЬВФжЊЪЖЕуОЋНВ

ЛЗЛЗЫјЗжПЦбЇБИПМ -

2

ЧПЛЏЬсЩ§

ЧПЛЏПМЕуЃЌЪьЯЄД№ЬтЬзТЗ

ОЋНВжиФбЕуМАОЕфЯАЬт -

3

СйПМГхДЬ

НВНт2020ФъПМЧщМАПМКЫЗНЯђ

жиФбЕуЁЂецЬтПМЕузмНсЙщФЩ