2014хЙДчЛцЕхИуфИчКЇхфИуцАхКшЏцхяМчЌЌхчЋ

- чЌЌ1щЁЕяМшц хцуфИЛшІшчЙуцчЛДхЏМхО

- чЌЌ2щЁЕяМшчЙфИухИхКщЂцЕчЇчБЛ

- чЌЌ3щЁЕяМшчЙфКухЎцЇщЂцЕцЙцГ

- чЌЌ4щЁЕяМшчЙфИухЎщщЂцЕцЙцГ

- чЌЌ5щЁЕяМшчЙхухИхКщЂцЕчфИшЌшПчЈ

- чЌЌ6щЁЕяМшчЙфКуххцЕщфМфИчЛшЅхГчччЇчБЛ

- чЌЌ7щЁЕяМшчЙх уххцЕщфМфИчЛшЅхГччфИшЌшПчЈ

- чЌЌ8щЁЕяМшчЙфИучЁЎхЎххГчцЙцГ

- чЌЌ9щЁЕяМшчЙх ЋущчЁЎхЎххГч

- чЌЌ10щЁЕяМшчЙфЙущЃщЉххГч

- чЌЌ11щЁЕяМшчЙхух ГчГЛшЅщ

- чЌЌ12щЁЕяМшчЙхфИучНчЛшЅщ

- чЌЌ13щЁЕяМшчЙхфКучЛПшВшЅщ

шчЙфИуххцЕщфМфИчЛшЅхГчцЙцГфИчЁЎхЎххГчцЙцГ

чЁЎхЎххГчцЙцГх цЌфЛЗхМхццГущцЌхЉхццГушДЙчЈхццГушЕцКхЉчЈччКПцЇшЇхцГушДЇчЉшАшПхОфИфНфИцГхшЁЈфИфНфИцГчухЈцЄфЛ фЛчЛфЛЗхМхццГхщцЌхЉхццГу

(фИ)фЛЗхМхццГ

1яМхфИчЎц хГч

хІццЙцЁччЎчхАБцЏфИКфКшООхАцфИхшНяМфОхІяМцЉхЄЇххщхЎщЂухЂх хЉцЖІущфНццЌушчКІцЖшчяМхЏчДцЅчЈх ЌхМшЎЁчЎхчЇцЙцЁчфЛЗхМяМ

V=FяМC

хМфИяМVттфЛЗхМчГЛцАяМ

FттхшН(хЏфЛЅчЈшДЇхИхфНухЎчЉхфНцшЏхцГшПшЁшЎЁщ)яМ

CттшДЙчЈ(цццЌ)у

цЙцЁчVхМшЖхЄЇяМшЏДцшЏЅцЙцЁчфЛЗхМшЖхЄЇяМцЙцЁшЖфМу

уфО14ТЗхщщЂуцххцЕщфМфИфИКцЉхЄЇщхЎщЂхЖхЎфКхчЇцЙцЁяМхчЇцЙцЁчцщшДЙчЈххЏшНхОхАчщхЎщЂщЂшЎЁцАхІфИшЁЈцчЄКучЈфЛЗхМхццГщцЉхКчцЏшОцЛЁцчцЙцЁцЏяМууяМу

цЙцЁ |

шДЙчЈ(фИх ) |

щхЎщЂщЂшЎЁ(фИх ) |

|

чА |

9 |

203.4 |

|

фЙ |

10 |

225 |

|

фИ |

11 |

246.4 |

|

фИ |

12 |

272.4 |

AяМчВ

BяМфЙ

CяМфИ

DяМфИ

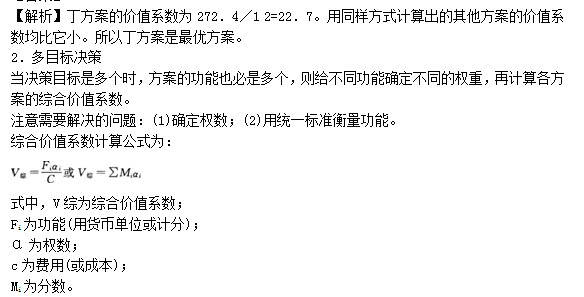

учцЁуD

уфО15ТЗхщщЂуцххцЕщфМфИхЈхЖхЎхЙДхКІчфКЇчЛшЅшЎЁхцЖяМцхЂх хЉцЖІцЛщЂуцщЋхИхКх цчххЂх щхЎщЂфИфИЊчЎц уфИКхЎчАшПфИфИЊчЎц яМцхЎфКчВуфЙуфИуфИхчЇцЙцЁяМхщЁЙчЎц чццАххцЙцЁхЏЙхщЁЙчЎц чщЂшЎЁфЛЗхМхОх(хххЖ)хІфИшЁЈцчЄКущчЈфЛЗхМхццГщцЉяМцЏшОцЛЁцчцЙцЁцЏяМууяМу

чЎц |

ццА |

чВцЙцЁ |

фЙцЙцЁ |

фИцЙцЁ |

фИцЙцЁ |

|

хЂх хЉцЖІчцЛщЂ |

0.40 |

8 |

6 |

9 |

7 |

|

цщЋхИхКх цч |

0.35 |

7 |

9 |

5 |

6 |

|

хЂх щхЎщЂ |

0.25 |

6 |

8 |

7 |

9 |

AяМчВцЙцЁ

BяМфЙцЙцЁ

CяМфИцЙцЁ

DяМфИцЙцЁ

учцЁуB

ушЇЃцуцЌщЂшцЅфЛЗхМхццГфИчхЄчЎц хГчцЈЁхучВуфЙуфИуфИцЙцЁччЛМхфЛЗхМчГЛцАфОцЌЁфИК7яМ15у7яМ55у7яМ10у7яМ15уфЙцЙцЁччЛМхфЛЗхМчГЛцАяМцфЛЅфЙцЙцЁцЏцЏшОцЛЁцчцЙцЁу

(фК)щцЌхЉхццГ(чфКшНЌцхццГ)

1яМщхЎццЌхц

(1)хКхЎццЌучЈKшЁЈчЄКяМхЎчхчщЂфИшЌфИчДцЅщщхЎщчхЂх цххАшххЈу

(2)ххЈццЌучЈC1QшЁЈчЄКяМх

ЖфИC1фИКхфНххчххЈццЌяМQшЁЈчЄКщхЎщу

(3)щхЎцЛццЌучЈWшЁЈчЄКяМW=K+C1Qу

2яМщхЎцЖх

Ѕхц

щхЎцЖх

ЅчЈPшЁЈчЄКяМP=C2QяМх

ЖфИC2фИКхххфЛЗяМQшЁЈчЄКххчщхЎщу

3яМчфКшНЌцчЙхц

чфКшНЌцчЙхГцЏщхЎцЖх

ЅфИщхЎцЛццЌчИчцЖчщхЎщ(QO)яМцЄцЖC2QO=K+C1Qo

хГQO=KяМ(C2-C1)

хМфИяМQOттфПцЌщхЎщяМ

KттхКхЎццЌяМ

C1ттхфНххххЈццЌяМ

C2ттхххфЛЗу

хІцшЎЁчЎфПцЌщхЎщЂяМфПцЌщхЎщЂчЈPуцЅшЁЈчЄКяМхфПцЌщхЎщЂчшЎЁчЎх

ЌхМфИКяМ

PO=C2Qo=KяМ(1-ЮБ)

хМфИaттххЈшДЙчяМa=C1яМC2

уфО16ТЗхщщЂуцххцЕщфМфИчЛщцчЇххчххЈшДЙчфИК0яМ8яМхКхЎццЌхцфИК10фИх

яМшЏЅххчщхЎфЛЗц МфИК1000х

яМхАяМхшЏЅххчфПцЌщхЎщцЏяМууяМхАу

AяМ100

BяМ125

CяМ500

DяМ525

учцЁуC

ушЇЃцуцЌщЂшцЅфПцЌщхЎщшЎЁчЎх

ЌхМуфПцЌщхЎщ=хКхЎццЌяМ(хххфЛЗфИхфНххххЈццЌ)яМххЈшДЙч=хфНххххЈццЌяМхххфЛЗу

уфО17ТЗхщщЂуцххцЕщфМфИчЛщчцчЇцКцЂАфКЇхчщхЎфЛЗц МфИК2600х

яМхАяМшЏЅчЇцКцЂАфКЇхчххЈццЌфИК2300х

яМхАяМхКхЎццЌхцфИК9фИх

ушЏЅчЇцКцЂАфКЇхчфПцЌщхЎщЂфИКяМууяМфИх

у

AяМ26

BяМ52

CяМ78

DяМ92

учцЁуC

ушЇЃцуцЌщЂшцЅфПцЌщхЎщЂчшЎЁчЎуфПцЌщхЎщ=90000яМ(2600-2300)=300(хА)яМфПцЌщхЎщЂ=300У2600=78(фИх

)у

4яМчхЉчЎц хц

ххцЕщфМфИччхЉчфКщхЎцЖх

ЅхщхЎцЛццЌухГчЎц чхЉщЂ

J=P-W=C2 QJ-(K+C1QJ)=QJ(C2-C1)-K

чЛшПшНЌцЂяМфПхЉщхЎщQJ=(K+J)яМ(C2-C1)яМ

фПхЉщхЎщЂ(PJ)=фПхЉщхЎщУщхЎхфЛЗ=C2QJц(K+J)яМ(1-a)у

хМфИJттшЁЈчЄКчЎц чхЉщЂяМ

QJттшЁЈчЄКхЎчАчЎц чхЉщЂJчщхЎщ(фПхЉщхЎщ)яМ

PJттшЁЈчЄКхЎчАчЎц чхЉщЂJчщхЎщЂ(фПхЉщхЎщЂ)яМ

WттшЁЈчЄКщхЎцЛццЌяМ

уфО18ТЗхщщЂуцЃщх

ЌхИчЛщцчЇцКчЕфКЇхяМщхЎхфЛЗцЏ1яМ2фИх

яМхАяМхфНххчххЈццЌцЏ6000х

яМхАяМхКхЎццЌхцфИК9фИх

учАшІцБшЏЅцКчЕфКЇххЈшЎЁхцхЎчАчЎц чхЉщЂфИК6фИх

ухфПхЉщхЎщцЏяМууяМхАу

AяМ25

BяМ30

CяМ22

DяМ27

учцЁуA

ушЇЃцуцЌщЂшцЅчхЉчЎц хццГуфПхЉщхЎщ=(60000+90000)яМ(12000-6000)=25(хА)у

5яМчЛшЅхЎх

ЈчхцчЛшЅхЎх

ЈчцЏхц чЛшЅхЎх

ЈчЈхКІцщЃщЉчЈхКІхЄЇхАчцц яМх

ЖчфКщЂшЎЁщхЎщфИфПцЌщхЎфИЄш

фЙхЗЎщЄфЛЅ(цЏфИ)щЂшЎЁщхЎщушЎЁчЎх

ЌхМфИКяМ

h=(Q-Qo)яМQ

хМфИяМhфИКчЛшЅхЎх

ЈчяМQфИКщЂшЎЁщхЎщяМQOфИКфПцЌщхЎщу

цЎцх

ГшЕцшЁЈцяМhхЈ40яМ

фЛЅфИяМшЁЈчЄКчЛшЅхОхЎх

ЈяМhхЈ30яМ

яН40яМ

яМшЁЈчЄКчЛшЅцЏшОхЎх

ЈяМhхЈ20яМ

яН30яМ

яМшЁЈчЄКчЛшЅфИхЄЊхЅНяМhхЈ10яМ

яН20яМ

яМшЁЈчЄКчЛшЅшІхМшЕЗцГЈцфКяМhхЈ10яМ

фЛЅфИяМшЁЈчЄКчЛшЅхЄфКхБщЉщЖцЎЕу

уфО19ТЗхщщЂуцххцЕщфМфИщЂшЎЁ2011хЙДцчЇххчщхЎщфИК3000хЈяМшЏЅчЇххчфПцЌщхЎщфИК1800хЈяМхшЏЅчЇххччЛшЅхЎх

ЈчцЏяМууяМу

AяМ25яМ9яМ

BяМ30яМ0яМ

CяМ40яМ0яМ

DяМ66яМ6яМ

учцЁуC

ушЇЃцуцЌщЂшцЅчЛшЅхЎх

ЈчшЎЁчЎх

ЌхМучЛшЅхЎх

Јч=(щЂшЎЁщхЎщфИфПцЌщхЎщ)яМщЂшЎЁщхЎщу

6яМцфКхЂчхц

хІцщЂцЕщхЎщхАфКфПцЌщхЎщяМхАБфКцЌяМхІцщЂцЕщхЎщхЄЇфКфПцЌщхЎщяМхшЕЂхЉуц ЙцЎщцЌхЉхцх

ЌхМхЏфЛЅчхКяМцфКхЂччцЊцНцяМ

(1)щфНхфНххххЈццЌяМ

(2)щфНхКхЎццЌхцщЂяМ

(3)щхНцщЋщхЎхфЛЗяМ

(4)фИшПАхщЁЙцЊцНччЛМхшПчЈу

уу2014цАшО хЏМяМ2014фИчКЇчЛцЕхИхчЇчЛфЙ щЂ

уучщЂцЈшяМ2003-2013хЙДфИчКЇчЛцЕхИшшЏчщЂцБцЛу2003-2013хЙДхчКЇчЛцЕхКчЁчщЂхчцЁ

уучНц ЁшО хЏМяМфИКхИЎхЉшчхЈшЊхІчхКчЁфИшНшОхЅНхАццЁ2014хЙДчЛцЕхИшшЏх хЎЙяМ233чНц ЁчВОхПфИКхЄЇхЎЖцфОфК2014хЙДчЛцЕхИхфИчКЇчЛцЕхКчЁхВхКчуфЙ щЂччшЏОчЈяМчЙхЛх шДЙшЏхЌ>>

чИх ГцЈш

| ПЮГЬзЈвЕУћГЦ | НВЪІ | дМл/гХЛнМл | УтЗбЬхбщ | БЈУћ |

|---|---|---|---|---|

| 2017ФъжаМЖОМУЛљДЁжЊЪЖОЋНВАр | ЛБПЁЩ§ | ЃЄ350 / ЃЄ350 |  |

БЈУћ |

| 2017ФъжаМЖН№ШкОЋНВАр | ЛБПЁЩ§ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖШЫСІзЪдДЙмРэОЋНВАр | ЭѕіЮіЮ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖЙЄЩЬЙмРэОЋНВАр | ЙљЯўЭЎ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖВЦеўЫАЪеОЋНВАр | ДЂГЩБј | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖНЈжўОМУзЈОЋНВАр | ЙљьП | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖЗПЕиВњОМУОЋНВАр | ЙљьП | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖОМУЪІХЉвЕОМУОЋНВАр | ЮКОДжм | ЃЄ350 / ЃЄ350 | |

БЈУћ |