2015хЙДфИчКЇхфИщЂфЙ чЅшЏяМчЌЌхфКчЋ

- чЌЌ4щЁЕяМшчЙфИущЁЙчЎцшЕшЏфЛЗчцЙцГ

- чЌЌ5щЁЕяМшчЙхущПцчЙшЕчЎЁч

- чЌЌ6щЁЕяМшчЙфКухЉцЖІхщ

шчЙфИущЁЙчЎцшЕшЏфЛЗчцЙцГ

хЏЙщЁЙчЎцшЕшЏфЛЗцЖфНПчЈчхКцЌцЙцГцЏцчАчАщцЕщцГяМх

цЌхчАхМцГучАхМццАцГхх

хЋцЅщ

ЌчфИчЇяМцЄхЄшПх

цЌфИфКшО

хЉцЙцГяМх

цЌцшЕхцЖццГхфМшЎЁцЖччцГу

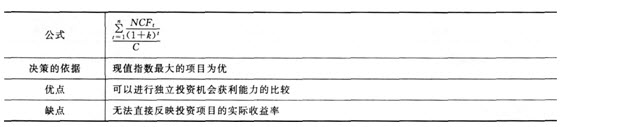

(фИ)хчАхМцГ

хчАхМцГ

чЛшЁЈ

фМчЙ |

(1)шшфКшДЇхИчцЖщДфЛЗхМ |

|

чМКчЙ |

(1)фИшНчцЃхц цшЕщЁЙчЎчшЗхЉшНххЄЇхА |

уфО3ТЗхщщЂуцфМфИцЌВшПшЁцшЕяМшЎОшЎЁфКхфИЊцЙцЁяМцЏфИЊцЙцЁчххЇцшЕщЂхфИКl000фИх яМцЏфИЊцЙцЁхЏПхНхЈцх ххЙДччАщцЕщхІфИшЁЈухЗВчЅшДДчАчфИК10яМ яМчЈхчАхМцГхГчяМхшЏЅфМфИхКщцЉчцЙцЁцЏяМууяМу

хЙДфЛН |

1 |

2 |

3 |

4 |

5 |

|

чВцЙцЁ |

300 |

300 |

300 |

300 |

300 |

|

фЙцЙцЁ |

100 |

200 |

300 |

400 |

500 |

|

фИцЙцЁ |

200 |

250 |

300 |

350 |

500 |

|

фИцЙцЁ |

250 |

300 |

300 |

400 |

400 |

AяМчВ

BяМфЙ

CяМфИ

DяМфК

учцЁуD

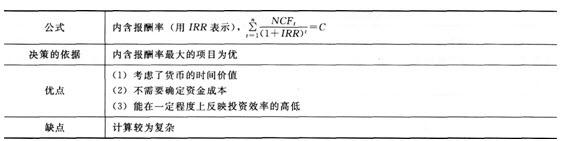

(фК)чАхМццАцГ

чАхМццАцГ

уфО4ТЗхщщЂуцфМфИцЌВшПшЁцшЕяМшЎОшЎЁфКхфИЊцЙцЁяМцЏфИЊцЙцЁхЏПхНхЈцх

ххЙДччАщцЕщхІфИшЁЈяМхцЙцЁчххЇцшЕщЂххЋфИКl000фИх

у800фИх

у1100фИх

у1200фИх

ухЗВчЅшДДчАчфИК10яМ

яМчЈчАхМццАцГхГчяМхшЏЅфМфИхКщцЉчцЙцЁцЏяМууяМу

хЙДфЛН |

1 |

2 |

3 |

4 |

5 |

|

чВцЙцЁ |

300 |

300 |

300 |

300 |

300 |

|

фЙцЙцЁ |

100 |

200 |

300 |

400 |

500 |

|

фИцЙцЁ |

200 |

250 |

300 |

350 |

500 |

|

фИцЙцЁ |

250 |

300 |

300 |

400 |

400 |

AяМчВ

BяМфЙ

CяМфИ

DяМфИ

учцЁуB

ушЇЃцуцЌщЂшцЅчАхМццАхГчцГучВцЙцЁччАхМццА=1137яМ24яМ1000=1яМ137яМфЙцЙцЁччАхМццА=1065яМ26яМ800=1яМ331яМфИцЙцЁччАхМццА=1163яМ34яМ1100=11 058яМфИцЙцЁччАхМццА=1222яМ17яМ1200=1яМ018уфЙцЙцЁччАхМццАяМхКщфЙцЙцЁу

(фИ)х

хЋцЅщ

ЌчцГ

х

хЋцЅщ

ЌчцГ

уфО5ТЗхщщЂухЈщЁЙчЎцшЕхцфИшЏфЛЗцЙцГфИяМх

шцЅщ

ЌчцГччМКчЙцЏяМууяМу

AяМфИшНчцЃхц цшЕщЁЙчЎчшЗхЉшНххЄЇхА

BяМфИшНхц цшЕччИхЏЙцч

CяМц цГчДцЅхц цшЕщЁЙчЎчхЎщ

цЖчч

DяМшЎЁчЎхЄц

учцЁуD

ушЇЃцуцЌщЂшцЅх

хЋцЅщ

ЌчцГччМКчЙух

шцЅщ

ЌчцГччМКчЙцЏшЎЁчЎхЄцу

(х)цшЕхцЖццГ

цшЕхцЖццГ

уфО6ТЗхщщЂуццшЕцЙцЁчххЇцшЕщЂфИК3000х

яМх5хЙДчАщхцЕщххЋфИК400фИх

у800фИх

у1500фИх

у1500фИх

х1200фИх

яМхшЏЅцЙцЁчцшЕхцЖцфИКяМууяМхЙДу

AяМ3

BяМ3яМ2

CяМ3яМ5

DяМ4яМ8

учцЁуB

ушЇЃцуцЌщЂшцЅцшЕхцЖцуххЇцшЕцЏфИцЌЁцЏхКушцЏхЙДчАщхцЕщфИчИчцЖяМцшЕхцЖцфИ(чАщхцЕщфЙхшЖ

шПххЇцшЕщЂчхЙДфЛН-1)+(чАщхцЕщфЙхшЖ

шПххЇцшЕщЂчхЙДфЛНчфИфИхЙДшПцВЁцЖхчцшЕщЂяМчАщхцЕщфЙхшЖ

шПххЇцшЕщЂщЃфИхЙДччАщхцЕщ)ухшЏЅцЙцЁчцшЕхцЖц=(4-1)+(3000-400-800-1500)яМ1500=3яМ2(хЙД)у

(фК)фМшЎЁцЖччцГ

фМшЎЁцЖччцГ

х ЌхМ |

фМшЎЁцЖчч=хЙДхЙГххцЖчяМххЇцшЕУ100яМ |

|

хГччфОцЎ |

фМшЎЁцЖчччщЁЙчЎфИКфМ |

|

фМчЙ |

(1)шЏфЛЗцц чшЎЁчЎчЎхуцЙфОПяМ(2)чЛцЕцфЙцфКчшЇЃяМ(3)шшфКцшЕхЏПхНхЈцх ццхЙДфЛНчцЖчц хЕ |

|

чМКчЙ |

(1)цВЁцшшшДЇхИчцЖщДфЛЗхМяМ(2)фИшНчхЎхц цшЕцЅщ ЌччщЋфН |

уфО7ТЗхщщЂуццЙцЁчххЇцшЕщЂфИК60000х

яМхЏфЛЅфНПчЈ4хЙДяМхЙДхЙГххцЖчфИК9000х

ухшЏЅцЙцЁчфМшЎЁцЖччфИКяМууяМу

AяМ3яМ75яМ

BяМ15яМ

CяМ18яМ

DяМ60яМ

учцЁуB

ушЇЃцуфМшЎЁцЖчч=хЙДхЙГххцЖчяМххЇцшЕщЂ=(9000яМ60000)У100яМ

=15яМ

у

уу2015цАфПЁцЏяМфИчКЇхфИчЅшЏщЂфЙ чЅшЏцБцЛяНфИчКЇхфИчЋ шчЛфЙ

уучщЂцЈшяМ2004-2014фИчКЇчЛцЕхИчщЂхчцЁу2005хЙД-2014хчКЇчЛцЕхИчщЂхчцЁ

уушшЏфКЄцЕхКяМQQчОЄяМ316048990у326276316

уучНц ЁшО хЏМяМфИКхИЎхЉшчхЈшЊхІчхКчЁфИшНшОхЅНхАццЁ2015хЙДчЛцЕхИшшЏх хЎЙяМ233чНц ЁчВОхПфИКхЄЇхЎЖцфОфК2015хЙДчЛцЕхИхфИчКЇчЛцЕхКчЁхВхКчуфЙ щЂччшЏОчЈяМчЙхЛх шДЙшЏхЌ>>

чИх ГцЈш

| ПЮГЬзЈвЕУћГЦ | НВЪІ | дМл/гХЛнМл | УтЗбЬхбщ | БЈУћ |

|---|---|---|---|---|

| 2017ФъжаМЖОМУЛљДЁжЊЪЖОЋНВАр | ЛБПЁЩ§ | ЃЄ350 / ЃЄ350 |  |

БЈУћ |

| 2017ФъжаМЖН№ШкОЋНВАр | ЛБПЁЩ§ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖШЫСІзЪдДЙмРэОЋНВАр | ЭѕіЮіЮ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖЙЄЩЬЙмРэОЋНВАр | ЙљЯўЭЎ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖВЦеўЫАЪеОЋНВАр | ДЂГЩБј | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖНЈжўОМУзЈОЋНВАр | ЙљьП | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖЗПЕиВњОМУОЋНВАр | ЙљьП | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖОМУЪІХЉвЕОМУОЋНВАр | ЮКОДжм | ЃЄ350 / ЃЄ350 | |

БЈУћ |