2015еєійА†дїЈеЈ•з®ЛеЄИиАГиѓХж°ИдЊЛеИЖжЮРжѓПжЧ•дЄАзїГ(12жЬИ28жЧ•)

- зђђ1й°µпЉЪзїГдє†иѓХйҐШ

1гАБ

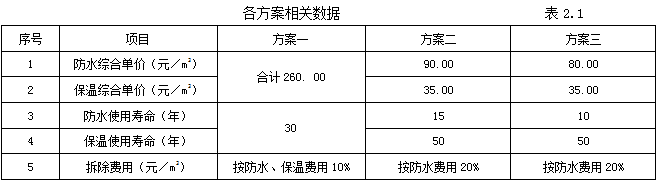

жЯРиЃЊиЃ°еНХдљНдЄЇжЛЯеїЇеЈ•дЄЪеОВжИњжПРдЊЫдЄЙзІНе±ЛйЭҐйШ≤ж∞ідњЭжЄ©еЈ•з®ЛиЃЊиЃ°жЦєж°ИпЉМдЊЫдЄЪдЄїйАЙжЛ©гАВжЦєж°ИдЄАпЉМз°ђж≥°иБЪж∞®йЕѓйШ≤ж∞ідњЭжЄ©жЭРжЦЩпЉИйШ≤ж∞ідњЭжЄ©дЇМеРИдЄАпЉЙпЉЫжЦєж°ИдЇМпЉМдЄЙеЕГдєЩдЄЩж©°иГґеНЈжЭР(ќіпЉЭ2×1.2mm)еК†йЩґз≤ТжЈЈеЗЭеЬЯпЉЪжЦєж°ИдЄЙпЉМSBSжФєжАІж≤•йЭТеНЈжЭР(ќіпЉЭ2×3mm)еК†йЩґз≤ТжЈЈеЗЭеЬЯгАВдЄЙзІНжЦєж°ИзЪДзїЉеРИеНХдїЈгАБдљњзФ®еѓњеСљгАБжЛЖйЩ§иієзФ®з≠ЙзЫЄеЕ≥жХ∞жНЃпЉМиІБи°®2.1гАВ

жЛЯеїЇеЈ•дЄЪеОВжИњзЪДдљњзФ®еѓњеСљдЄЇ50еєіпЉМдЄНиАГиЩС50еєіеРОеЕґжЛЖйЩ§иієзФ®еПКжЃЛеАЉпЉМдЄНиАГиЩСзЙ©дїЈеПШеК®еЫ†зі†гАВеЯЇеЗЖжКШиІВзОЗдЄЇ8%гАВ

йЧЃйҐШпЉЪ

1пЉОеИЖеИЂеИЧеЉПиЃ°зЃЧжЛЯеїЇеЈ•дЄЪеОВжИњеѓњеСљжЬЯеЖЕе±ЛйЭҐйШ≤ж∞ідњЭжЄ©еЈ•з®ЛеРДжЦєж°ИзїЉеРИеНХдїЈзО∞еАЉгАВзФ®зО∞еАЉжѓФиЊГж≥Хз°ЃеЃЪе±ЛйЭҐйШ≤ж∞ідњЭжЄ©еЈ•з®ЛзїПжµОдЉШжЦєж°ИгАВпЉИиЃ°зЃЧзїУжЮЬдњЭзХЩдЄ§дљНе∞ПжХ∞пЉЙ

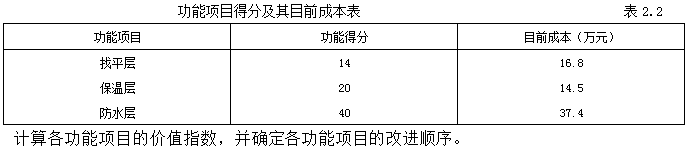

2пЉОдЄЇжОІеИґеЈ•з®ЛйА†дїЈеТМйЩНдљОиієзФ®пЉМйА†дїЈеЈ•з®ЛеЄИеѓєйАЙеЃЪзЪДе±ЛйЭҐйШ≤ж∞ідњЭжЄ©еЈ•з®ЛжЦєж°Идї•3дЄ™еКЯиГље±ВдЄЇеѓєи±°ињЫи°МдїЈеАЉеЈ•з®ЛеИЖжЮРгАВеРДеКЯиГљй°єзЫЃеЊЧеИЖеПКеЕґзЫЃеЙНжИРжЬђиІБи°®2.2гАВ

2гАБ

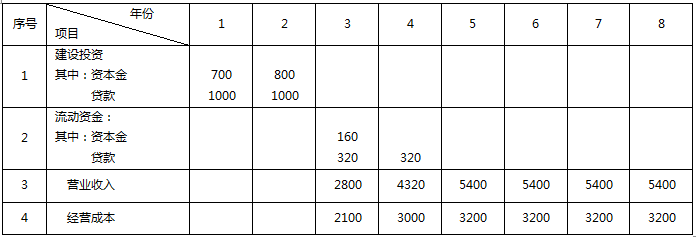

жЯРдЉБдЄЪжЛЯеЬ®жЯРеЄВеЉАеПСеМЇеЕіеїЇдЄАзФЯдЇІй°єзЫЃ, еїЇиЃЊжЬЯдЄЇ2еєіпЉМињРиР•жЬЯдЄЇ6еєігАВињРиР•жЬЯзђђ1еєіиЊЊдЇІ60%пЉМзђђ2еєіиЊЊдЇІ90%пЉМдї•еРОеРДеєіеЭЗиЊЊдЇІ100%гАВеЕґеЃГеЯЇз°АжХ∞жНЃиІБи°®1.1жЙАз§ЇгАВ

и°®1.1 жЯРеїЇиЃЊй°єзہ賥еК°иѓДдїЈеЯЇз°АжХ∞жНЃи°® еНХдљНпЉЪдЄЗеЕГ

жЬЙеЕ≥иѓіжШОе¶ВдЄЛ:

1пЉОи°®дЄ≠иіЈжђЊйҐЭдЄНеРЂеИ©жБѓгАВеїЇиЃЊжКХиµДиіЈжђЊеИ©зОЗдЄЇ5.84%пЉИжМЙжЬИиЃ°жБѓпЉЙгАВеїЇиЃЊжКХиµДдЉ∞зЃЧдЄ≠зЪД540дЄЗеЕГ嚥жИРж׆嚥иµДдЇІпЉМеЕґдљЩ嚥жИРеЫЇеЃЪиµДдЇІгАВ

2пЉОж׆嚥иµДдЇІеЬ®ињРиР•жЬЯеРДеєіз≠ЙйҐЭжСКйФАпЉЫеЫЇеЃЪиµДдЇІдљњзФ®еєійЩРдЄЇ10еєі,зЫізЇњж≥ХжКШжЧІпЉМжЃЛеАЉзОЗдЄЇ4%пЉМеЫЇеЃЪиµДдЇІдљЩеАЉеЬ®й°єзЫЃињРиР•жЬЯжЬЂдЄАжђ°жФґеЫЮгАВ

3пЉОжµБеК®иµДйЗСиіЈжђЊеИ©зОЗдЄЇ4%пЉИжМЙеєіиЃ°жБѓпЉЙгАВжµБеК®иµДйЗСеЬ®й°єзЫЃињРиР•жЬЯжЬЂдЄАжђ°жФґеЫЮеєґеБњињШиіЈжђЊжЬђйЗСгАВ

4пЉОиР•дЄЪз®ОйЗСеПКйЩДеК†з®ОзОЗдЄЇ6%пЉМжЙАеЊЧз®Оз®ОзОЗдЄЇ25%гАВ

5.еїЇиЃЊжКХиµДиіЈжђЊеЬ®ињРиР•жЬЯеЖЕзЪДеЙН4еєіз≠ЙйҐЭињШжЬђдїШжБѓгАВ

6.ељУеЬ∞жФњеЇЬиАГиЩСиѓ•й°єзЫЃеѓєељУеЬ∞зїПжµОжЛЙеК®дљЬзФ®пЉМеЬ®й°єзЫЃињРиР•жЬЯеЙНдЄ§еєіжѓПеєізїЩдЇИ500дЄЗеЕГи°•иііпЉИдЄНиЃ°жЙАеЊЧз®ОпЉЙгАВ

7.еЬ®ињРиР•жЬЯзЪДеРО3еєіжѓПеєійЬАзїіжМБињРиР•жКХиµД20дЄЗеЕГпЉМзїіжМБињРиР•жКХиµДжМЙељУеєіиієзФ®еМЦе§ДзРЖпЉМдЄНиАГиЩСеҐЮеК†еЫЇеЃЪиµДдЇІпЉМжЧ†жЃЛеАЉгАВ

8.иѓ•й°єзЫЃдЇІеУБзЪДйФАеФЃдїЈж†ЉдЄЇ50еЕГ/дїґпЉМиЃЊиЃ°зФЯдЇІиГљеКЫдЄЇеєідЇІйЗП120дЄЗдїґпЉМдЇІеУБеЫЇеЃЪжИРжЬђеН†еєіжАїжИРжЬђзЪД40%гАВ

йЧЃйҐШпЉЪ

1.еИЧеЉПиЃ°зЃЧеїЇиЃЊжКХиµДиіЈжђЊеєіеЃЮйЩЕеИ©зОЗпЉМеїЇиЃЊжЬЯиіЈжђЊеИ©жБѓгАВ

2.зЉЦеИґеїЇиЃЊжКХиµДиіЈжђЊињШжЬђдїШжБѓиЃ°еИТи°®1.2гАВ

3.еИЧеЉПиЃ°зЃЧеЫЇеЃЪиµДдЇІжКХиµДдЉ∞зЃЧжАїйҐЭгАБ嚥жИРеЫЇеЃЪиµДдЇІжАїйҐЭгАБеЫЇеЃЪиµДдЇІеєіжКШжЧІйҐЭеТМињРиР•жЬЯжЬЂдљЩеАЉгАВ

4.еИЧеЉПиЃ°зЃЧжЬЯзђђ3гАБ6еєізЪДиР•дЄЪз®ОйЗСеПКйЩДеК†гАБжАїжИРжЬђеТМжЙАеЊЧз®ОгАВ

5.зЉЦеИґй°єзЫЃиµДжЬђйЗСзО∞йЗСжµБйЗПи°®1.3гАВеИЧеЉПиЃ°зЃЧжК•иАГжКХиµДеЫЮжФґжЬЯеТМ賥еК°еЗАзО∞еАЉгАВ

6.дїОиµДжЬђйЗСиІТеЇ¶иѓДдїЈй°єзЫЃзЪДеПѓи°МжАІгАВ

7.ж†єжНЃиЃ°зЃЧжЬЯзђђ6еєізЪДеєідЇІйЗПзЫИдЇПеє≥и°°зВєпЉМеєґжНЃж≠§ињЫи°МзЫИдЇПеє≥и°°еИЖжЮРгАВпЉИиЃ°зЃЧзїУжЮЬдњЭзХЩдЄ§дљНе∞ПжХ∞пЉЙ

3гАБжЯРеЈ•з®Лй°єзЫЃдЄЪдЄїйЗЗзФ®((еїЇиЃЊеЈ•з®ЛеЈ•з®ЛйЗПжЄЕеНХиЃ°дїЈиІДиМГгАЛиІДеЃЪзЪДиЃ°дїЈжЦєж≥ХпЉМйАЪињЗеЕђеЉАжЛЫж†ЗпЉМз°ЃеЃЪдЇЖдЄ≠ж†ЗдЇЇпЉМжЛЫжКХж†ЗжЦЗдїґдЄ≠жЬЙеЕ≥иµДжЦЩе¶ВдЄЛпЉЪ

(1)еИЖйГ®еИЖй°єеЈ•з®ЛйЗПжЄЕеНХдЄ≠еРЂжЬЙзФ≤гАБдєЩдЄ§дЄ™еИЖй°єпЉМеЈ•з®ЛйЗПеИЖеИЂдЄЇ4500m3еТМ3200m3гАВжЄЕеНХжК•дїЈдЄ≠зФ≤й°єзїЉеРИеНХдїЈдЄЇ1240еЕГпЉПm3пЉМдєЩй°єзїЉеРИеНХдїЈдЄЇ985еЕГ/m3пЉЫ

(2)жО™жЦљй°єзЫЃжЄЕеНХдЄ≠зОѓеҐГдњЭжК§гАБжЦЗжШОжЦљеЈ•гАБеЃЙеЕ®жЦљеЈ•гАБдЄіжЧґиЃЊжЦљз≠ЙеЫЫй°єиієзФ®дї•еИЖйГ®еИЖй°є

еЈ•з®ЛйЗПжЄЕеНХиЃ°дїЈеРИиЃ°дЄЇеЯЇжХ∞пЉМиієзОЗдЄЇ3пЉО8%пЉЫ

(3)еЕґдїЦй°єзЫЃжЄЕеНХдЄ≠еМЕеРЂйЫґжШЯеЈ•дљЬиієдЄАй°єпЉМжЪВеЃЪиієзФ®дЄЇ3дЄЗеЕГпЉЫ

(4)иІДиієдї•еИЖйГ®еИЖй°єеЈ•з®ЛйЗПжЄЕеНХиЃ°дїЈеРИиЃ°гАБжО™жЦљй°єзЫЃжЄЕеНХиЃ°дїЈеРИиЃ°еТМеЕґдїЦй°єзЫЃжЄЕеНХиЃ°дїЈеРИиЃ°дєЛеТМдЄЇеЯЇжХ∞пЉМиІДиієиієзОЗдЄЇ4%гАВз®ОйЗСзОЗдЄЇ3пЉО41%гАВ

еЬ®дЄ≠ж†ЗйАЪзЯ•дє¶еПСеЗЇдї•еРОпЉМжЛЫжКХж†ЗеПМжЦєжМЙиІДеЃЪеПКжЧґз≠ЊиЃҐдЇЖеРИеРМпЉМжЬЙеЕ≥жЭ°жђЊе¶ВдЄЛпЉЪ

жЦљеЈ•еЈ•жЬЯиЗ™2013еєі3жЬИ1жЧ•еЉАеІЛпЉМеЈ•жЬЯ4дЄ™жЬИгАВ

жЭРжЦЩйҐДдїШжђЊжМЙеИЖйГ®еИЖй°єеЈ•з®ЛйЗПжЄЕеНХиЃ°дїЈеРИиЃ°зЪД20%иЃ°пЉМдЇОеЉАеЈ•еЙН7姩жФѓдїШпЉМеЬ®еРОдЄ§дЄ™жЬИеє≥еЭЗжЙ£еЫЮгАВ

жО™жЦљиіє(еРЂиІДиієеТМз®ОйЗС)еЬ®еЉАеЈ•еЙН7姩жФѓдїШ50%пЉМеЕґдљЩйГ®еИЖеЬ®еРДжЬИеЈ•з®ЛжђЊжФѓдїШжЧґеє≥еЭЗжФѓдїШгАВйЫґжШЯеЈ•дљЬиієдЇОеРОдЄАдЄ™жЬИжМЙеЃЮзїУзЃЧгАВ

ељУжЯРдЄАеИЖй°єеЈ•з®ЛеЃЮйЩЕеЈ•з®ЛйЗПжѓФжЄЕеНХеЈ•з®ЛйЗПеҐЮеК†10%дї•дЄКжЧґпЉМиґЕеЗЇйГ®еИЖзЪДеЈ•з®ЛйЗПеНХдїЈи∞ГдїЈз≥їжХ∞дЄЇ0пЉО9пЉЫељУеЃЮйЩЕеЈ•з®ЛйЗПжѓФжЄЕеНХеЈ•з®ЛйЗПеЗПе∞С10%дї•дЄКжЧґпЉМеЕ®йГ®еЈ•з®ЛйЗПзЪДеНХдїЈи∞ГдїЈз≥їжХ∞дЄЇ1пЉО08пЉОиі®йЗПдњЭиѓБйЗСдїОжЙњеМЕеХЖжѓПжЬИзЪДеЈ•з®ЛжђЊдЄ≠жМЙ5%жѓФдЊЛжЙ£зХЩгАВ

жЙњеМЕеХЖеРДжЬИеЃЮйЩЕеЃМжИР(зїПдЄЪдЄїз°ЃиЃ§)зЪДеЈ•з®ЛйЗПпЉМиІБи°®5пЉО1гАВ

жЦљеЈ•ињЗз®ЛдЄ≠еПСзФЯдЇЖдї•дЄЛдЇЛдїґпЉЪ

(1)5жЬИдїљзФ±дЇОдЄНеПѓжКЧеКЫељ±еУНпЉМзО∞еЬЇжЭРжЦЩ(дєЩжЦєдЊЫеЇФ)жНЯ姱1дЄЗеЕГпЉЫжЦљеЈ•жЬЇжҐ∞襀жНЯеЭПпЉМжНЯ姱1пЉО5дЄЗеЕГгАВ

еЃЮйЩЕеПСзФЯйЫґжШЯпЉЪдЇ°дљЬиієзФ®3пЉО5дЄЗеЕГгАВ

йЧЃйҐШпЉЪ

1пЉОиЃ°зЃЧжЭРжЦЩйҐДдїШжђЊгАВ

2пЉОиЃ°зЃЧжО™жЦљй°єзЫЃжЄЕеНХиЃ°дїЈеРИиЃ°еТМйҐДдїШжО™жЦљиієйЗСйҐЭгАВ

3пЉОеИЧеЉПиЃ°зЃЧ5жЬИдїљеЇФжФѓдїШжЙњеМЕеХЖзЪДеЈ•з®ЛжђЊгАВ

4пЉОеИЧеЉПиЃ°зЃЧ6жЬИдїљжЙњеМЕеХЖеЃЮйЩЕеЃМжИРеЈ•з®ЛзЪДеЈ•з®ЛжђЊгАВ

5пЉОжЙњеМЕеХЖеЬ®6жЬИдїљзїУзЃЧеЙНиЗіеЗљеПСеМЕжЦєпЉМжМЗеЗЇжЦљеЈ•жЬЯйЧіж∞іж≥•гАБз†ВзЯ≥дїЈж†ЉжМБзї≠дЄКжґ®пЉМи¶Бж±Ви∞ГжХігАВзїПеПМжЦєеНПеХЖеРМжДПпЉМжМЙи∞ГеАЉеЕђеЉПж≥Хи∞ГжХізїУзЃЧдїЈгАВеБЗеЃЪ3гАБ4гАБ5дЄЙжЬИдїљжЙњеМЕеХЖеЇФеЊЧеЈ•з®ЛжђЊ(еЀ糥иµФиієзФ®)дЄЇ750дЄЗеЕГпЉЫеЫЇеЃЪи¶Бзі†дЄЇ0пЉО3пЉМж∞іж≥•гАБз†ВзЯ≥еН†еПѓи∞ГеАЉйГ®еИЖзЪДжѓФйЗНдЄЇ10%пЉМи∞ГжХіз≥їжХ∞дЄЇ1пЉО15пЉМ

еЕґдљЩдЄНеПШгАВеИЩ6жЬИдїљеЈ•з®ЛзїУзЃЧдїЈдЄЇе§Ъе∞С?(йЗСйҐЭеНХдљНдЄЇдЄЗеЕГпЉЫиЃ°зЃЧзїУжЮЬеЭЗдњЭзХЩдЄ§дљНе∞ПжХ∞)

4гАБжЯРдЄЪдЄїдЄОжЯРжЦљеЈ•еНХдљНз≠ЊиЃҐдЇЖжЦљеЈ•жАїжЙњеМЕеРИеРМпЉМиѓ•еЈ•з®ЛйЗЗзФ®иЊєиЃЊиЃ°иЊєжЦљеЈ•зЪДжЦєеЉПињЫи°МпЉМеРИеРМзЪДйГ®еИЖжЭ°жђЊе¶ВдЄЛпЉЪ

××еЈ•з®ЛжЦљеЈ•еРИеРМдє¶(иКВйАЙ)

дЄАгАБеНПиЃЃдє¶

(дЄА)еЈ•з®Лж¶ВеЖµ

иѓ•еЈ•з®ЛдљНдЇОжЯРеЄВзЪД××иЈѓжЃµпЉМеїЇз≠СйЭҐзІѓ3000m2пЉМз†ЦжЈЈзїУжЮДдљПеЃЕж•Љ(еЕґдїЦж¶ВеЖµзХ•)гАВ

(дЇМ)жЙњеМЕиМГеЫі

жЙњеМЕиМГеЫідЄЇиѓ•еЈ•з®ЛжЦљеЈ•еЫЊжЙАеМЕжЛђзЪДеЬЯеїЇеЈ•з®ЛгАВ

(дЄЙ)еРИеРМеЈ•жЬЯ

еРИеРМеЈ•жЬЯдЄЇ2013еєі11жЬИ20жЧ•-2014еєі6жЬИ30жЧ•пЉМеРИеРМеЈ•жЬЯжАїжЧ•еОЖ姩жХ∞дЄЇ223姩гАВ

(еЫЫ)еРИеРМдїЈжђЊ

жЬђеЈ•з®ЛйЗЗзФ®жАїдїЈеРИеРМ嚥еЉПпЉМеРИеРМжАїдїЈдЄЇпЉЪдЇЇж∞СеЄБиі∞дљ∞еПБжЛЊиВЖдЄЗеЕГжХі(пњ•234пЉОO0дЄЗеЕГ)гАВ

(дЇФ)иі®йЗПж†ЗеЗЖ

жЬђеЈ•з®Лиі®йЗПж†ЗеЗЖи¶Бж±ВиЊЊеИ∞жЙњеМЕеХЖдЉШзЪДеЈ•з®Лиі®йЗПгАВ

(еЕ≠)иі®йЗПдњЭдњЃ

жЦљеЈ•еНХдљНеЬ®иѓ•й°єзЫЃзЪДиЃЊиЃ°иІДеЃЪзЪДдљњзФ®еєійЩРеЖЕжЙњжЛЕеЕ®йГ®дњЭдњЃиі£дїїгАВ

(дЄГ)еЈ•з®ЛжђЊжФѓдїШ

еЬ®еЈ•з®ЛеЯЇжЬђзЂ£еЈ•жЧґпЉМжФѓдїШеЕ®йГ®еРИеРМдїЈжђЊпЉМдЄЇз°ЃдњЭеЈ•з®Ле¶ВжЬЯзЂ£еЈ•пЉМдєЩжЦєдЄНеЊЧеЫ†зФ≤жЦєиµДйЗСзЪДжЪВжЧґдЄНеИ∞дљНиАМеБЬеЈ•еТМжЛЦеїґеЈ•жЬЯгАВ

дЇМгАБеЕґдїЦи°•еЕЕеНПиЃЃ

(дЄА)дєЩжЦєеЬ®жЦљеЈ•еЙНдЄНеЕБиЃЄе∞ЖеЈ•з®ЛеИЖеМЕпЉМеП™еПѓдї•иљђеМЕгАВ

(дЇМ)зФ≤жЦєдЄНиіЯиі£жПРдЊЫжЦљеЈ•еЬЇеЬ∞зЪДеЈ•з®ЛеЬ∞иі®еТМеЬ∞дЄЛдЄїи¶БзЃ°зљСзЇњиЈѓиµДжЦЩгАВ

(дЄЙ)дєЩжЦєеЇФжМЙй°єзЫЃзїПзРЖжЙєеЗЖзЪДжЦљеЈ•зїДзїЗиЃЊиЃ°зїДзїЗжЦљеЈ•гАВ

(еЫЫ)пЉМжґЙеПКиі®йЗПж†ЗеЗЖзЪДеПШжЫізФ±дєЩжЦєиЗ™и°МиІ£еЖ≥гАВ

(дЇФ)еРИеРМеПШжЫіжЧґпЉМжМЙжЬЙеЕ≥з®ЛеЇПз°ЃеЃЪеПШжЫіеЈ•з®ЛдїЈжђЊгАВ

йЧЃйҐШпЉЪ

1пЉОиѓ•й°єеЈ•з®ЛжЦљеЈ•еРИеРМеНПиЃЃдє¶дЄ≠жЬЙеУ™дЇЫдЄН嶕дєЛе§Д?еєґиѓЈжМЗж≠£гАВ

2пЉОиѓ•й°єеЈ•з®ЛжЦљеЈ•еРИеРМзЪДи°•еЕЕеНПиЃЃдЄ≠жЬЙеУ™дЇЫдЄН嶕дєЛе§Д?иѓЈжМЗеЗЇеєґжФєж≠£гАВ

3пЉОиѓ•еЈ•з®ЛжМЙеЈ•жЬЯеЃЪйҐЭжЭ•иЃ°зЃЧпЉМеЕґеЈ•жЬЯдЄЇ212姩пЉМйВ£дєИдљ†иЃ§дЄЇиѓ•еЈ•з®ЛзЪДеРИеРМеЈ•жЬЯеЇФдЄЇе§Ъе∞С姩?

4пЉОз°ЃеЃЪеПШжЫіеРИеРМдїЈжђЊзЪДз®ЛеЇПжШѓдїАдєИ?

5гАБжЯРеЈ•дЄЪеЉХињЫй°єзЫЃпЉМеЯЇз°АжХ∞жНЃе¶ВдЄЛпЉЪ

(1)й°єзЫЃзЪДеїЇиЃЊеЙНжЬЯеєійЩРдЄЇ1еєіпЉМеїЇиЃЊжЬЯдЄЇ2еєіпЉМиѓ•й°єзЫЃзЪДеЃЮжЦљиЃ°еИТдЄЇпЉЪеєіеЃМжИРй°єзЫЃзЪДеЕ®йГ®жКХиµД40%пЉМзђђдЇМеєіеЃМжИР60%пЉМзђђдЄЙеєій°єзЫЃжКХдЇІеєґдЄФиЊЊеИ∞100%иЃЊиЃ°зФЯдЇІиГљеКЫпЉМйҐДиЃ°еєідЇІйЗПдЄЇ3000дЄЗеЕГгАВ

(2)еЕ®е•ЧиЃЊе§ЗжЛЯдїОеРМе§ЦињЫеП£пЉМйЗНйЗП1850tпЉМи£ЕињРжЄѓиИєдЄКдЇ§иіІдїЈдЄЇ460дЄЗзЊОеЕГпЉМеЫљйЩЕињРиієж†ЗеЗЖдЄЇ330зЊОеЕГпЉПtпЉМжµЈдЄКињРиЊУдњЭйЩ©иієзОЗдЄЇ0пЉО2685%пЉМдЄ≠еЫљйУґи°МиієзОЗдЄЇ0пЉО45%пЉМе§ЦиіЄжЙЛзї≠иієзОЗдЄЇ1пЉО7%пЉМеЕ≥з®Оз®ОзОЗдЄЇ22%пЉМеҐЮеАЉз®Оз®ОзОЗдЄЇ17%пЉМзЊОеЕГеѓєдЇЇж∞СеЄБзЪДйУґи°МзЙМдїЈдЄЇ1пЉЪ6пЉО6пЉМиЃЊе§ЗзЪДеЫљеЖЕињРжЭВиієзОЗдЄЇ2пЉО3%гАВ

(3)ж†єжНЃеЈ≤еїЇеРМз±їй°єзЫЃзїЯиЃ°жГЕеЖµпЉМдЄАиИђеїЇз≠СеЈ•з®ЛеН†иЃЊе§Зиі≠зљЃжКХиµДзЪД27пЉО6%пЉМеЃЙи£ЕеЈ•з®ЛеН†иЃЊе§Зиі≠зљЃжКХиµДзЪД10%пЉМеЈ•з®ЛеїЇиЃЊеЕґдїЦиієзФ®еН†иЃЊе§Зиі≠зљЃжКХиµДзЪД7пЉО7%пЉМдї•дЄКдЄЙй°єзЪДзїЉеРИи∞ГжХіз≥їжХ∞еИЖеИЂдЄЇпЉЪ1пЉО23гАБ1пЉО15гАБ1пЉО08гАВ

(4)жЬђй°єзЫЃеЫЇеЃЪиµДдЇІжКХиµДдЄ≠жЬЙ2000дЄЗеЕГжЭ•иЗ™йУґи°МиіЈжђЊпЉМеЕґдљЩдЄЇиЗ™жЬЙиµДйЗСпЉМдЄФдЄНиЃЇеАЯжђЊињШжШѓиЗ™жЬЙиµДйЗСеЭЗжМЙиЃ°еИТжѓФдЊЛжКХеЕ•гАВж†єжНЃеАЯжђЊеНПиЃЃпЉМиіЈжђЊеИ©зОЗжМЙ10%иЃ°зЃЧпЉМжМЙе≠£иЃ°жБѓгАВеЯЇжЬђйҐДе§ЗиієиієзОЗ10%пЉМеїЇиЃЊжЬЯеЖЕ洮俣йҐДе§Зиієеє≥еЭЗиієзОЗдЄЇ6%гАВ

(5)ж†єжНЃеЈ≤еїЇжИРеРМз±їй°єзЫЃиµДжЦЩпЉМжѓПдЄЗеР®дЇІеУБеН†зФ®жµБеК®иµДйЗСдЄЇ1пЉО3дЄЗеЕГгАВ

йЧЃйҐШпЉЪ

1пЉОиЃ°зЃЧй°єзЫЃиЃЊе§Зиі≠зљЃжКХиµДгАВ

2пЉОдЉ∞зЃЧй°єзЫЃеЫЇеЃЪиµДдЇІжКХиµДйҐЭгАВ

3пЉОиѓХзФ®жЙ©е§ІжМЗж†Зж≥ХдЉ∞зЃЧжµБеК®иµДйЗСгАВ

4пЉОдЉ∞зЃЧиѓ•й°єзЫЃзЪДжАїжКХиµДгАВ

(иЃ°зЃЧзїУжЮЬдњЭзХЩе∞ПжХ∞зВєеРОдЄ§дљН)

6гАБжЯРзФЯдЇІеїЇиЃЊй°єзЫЃеЯЇз°АжХ∞жНЃе¶ВдЄЛпЉЪ

1пЉОжМЙељУеЬ∞зО∞и°МдїЈж†ЉиЃ°зЃЧпЉМй°єзЫЃзЪДиЃЊе§Зиі≠зљЃиієдЄЇ2800дЄЗеЕГгАВеЈ≤еїЇз±їдЉЉй°єзЫЃзЪДеїЇз≠СеЈ•з®ЛиієгАБеЃЙи£ЕеЈ•з®ЛиієеН†иЃЊе§Зиі≠зљЃиієзЪДжѓФдЊЛеИЖеИЂдЄЇ45%гАБ25%пЉМзФ±дЇОжЧґйЧігАБеЬ∞зВєеЫ†зі†еЉХиµЈдЄКињ∞дЄ§й°єиієзФ®еПШеМЦзЪДзїЉеРИи∞ГжХіз≥їжХ∞дЄЇ1пЉО1пЉМй°єзЫЃзЪДеЈ•з®ЛеїЇиЃЊеЕґдїЦиієзФ®жМЙ800дЄЗеЕГдЉ∞зЃЧгАВ

2пЉОй°єзЫЃеїЇиЃЊжЬЯдЄЇ1еєіпЉМињРиР•жЬЯдЄЇ10еєігАВ

3пЉОй°єзЫЃеїЇиЃЊжКХиµДжЭ•жЇРдЄЇиµДжЬђйЗСеТМиіЈжђЊпЉМиіЈжђЊжАїйҐЭ2000дЄЗеЕГпЉМиіЈжђЊеєіеИ©зОЗдЄЇ6%(жМЙеєіиЃ°жБѓ)пЉМиіЈжђЊеРИеРМзЇ¶еЃЪзЪДињШжђЊжЦєеЉПдЄЇињРиР•жЬЯеЙН5еєіз≠ЙйҐЭињШжЬђгАБеИ©жБѓзЕІдїШжЦєеЉПгАВ

4пЉОй°єзЫЃеїЇиЃЊжКХиµДеЕ®йî嚥жИРеЫЇеЃЪиµДдЇІпЉМеЫЇеЃЪиµДдЇІдљњзФ®еєійЩР10еєіпЉМжЃЛеАЉзОЗ5%пЉМзЫізЇњж≥ХжКШжЧІгАВ

5пЉОй°єзЫЃжµБеК®иµДйЗС500дЄЗеЕГдЄЇиЗ™жЬЙиµДйЗСпЉМеЬ®ињРиР•жЬЯеєіжКХеЕ•гАВ

6пЉОй°єзЫЃињРиР•жЬЯеєіиР•дЄЪжФґеЕ•гАБзїПиР•жИРжЬђгАБиР•дЄЪз®ОйЗСеПКйЩДеК†еИЖеИЂдЄЇ1650дЄЗеЕГгАБ880дЄЗеЕГгАБ99дЄЗеЕГгАВ

7пЉОй°єзЫЃжЙАеЊЧз®Оз®ОзОЗ25%гАВ

8пЉОй°єзЫЃиЃ°зЃЧжЧґпЉМдЄНиАГиЩСйҐДе§ЗиієгАВ

гАРйЧЃйҐШгАС

1пЉОеИЧеЉПиЃ°зЃЧй°єзЫЃзЪДеїЇиЃЊжКХиµДгАВ

2пЉОеИЧеЉПиЃ°зЃЧй°єзЫЃеЫЇеЃЪиµДдЇІжКШжЧІйҐЭгАВ

3пЉОеИЧеЉПиЃ°зЃЧињРиР•жЬЯзђђ1еєіеЇФињШйУґи°МзЪДжЬђжБѓйҐЭгАВ

4пЉОеИЧеЉПиЃ°зЃЧињРиР•жЬЯзђђ1еєізЪДжАїжИРжЬђиієзФ®гАБз®ОеЙНеȩ洶еТМжЙАеЊЧз®ОгАВ

5пЉОзЉЦеИґеЃМжИРвАЬй°єзЫЃжКХиµДзО∞йЗСжµБйЗПи°®вАЭпЉМиІБи°®1-1гАВ

и°®1-1й°єзЫЃжКХиµДзО∞йЗСжµБйЗПи°®

|

|

|

|

|

еїЇиЃЊжЬЯ |

ињРиР•жЬЯ |

|

|

еЇПеПЈ |

й°єзЫЃ |

1 | 2 | 3 |

|

11 |

| 1 |

зО∞йЗСжµБеЕ• |

|

|

|

|

|

|

1.1 |

иР•дЄЪжФґеЕ• |

|

1650 |

2300 |

|

2300 |

|

1.2 |

еЫЮжФґеЫЇеЃЪиµДдЇІдљЩеАЉ |

|

|

|

|

|

|

1.3 |

еЫЮжФґжµБеК®иµДйЗС |

|

|

|

|

|

|

2 |

зО∞йЗСжµБеЗЇ |

|

|

|

|

|

|

2.1 |

еїЇиЃЊжКХиµД |

|

|

|

|

|

|

2.2 |

жµБеК®иµДйЗС |

|

500 |

|

|

|

|

2.3 |

зїПиР•жИРжЬђ |

|

880 |

1100 |

|

1100 |

|

2.4 |

иР•дЄЪз®ОйЗСеПКйЩДеК† |

|

99 |

138 |

|

138 |

|

2.5 |

|

|

|

127.37 |

|

127.37 |

|

3 |

з®ОеРОеЗАзО∞йЗСжµБйЗП |

|

|

|

|

|

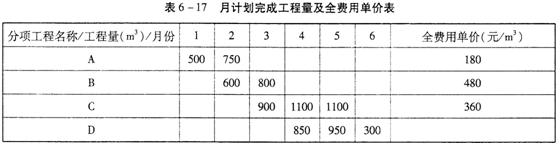

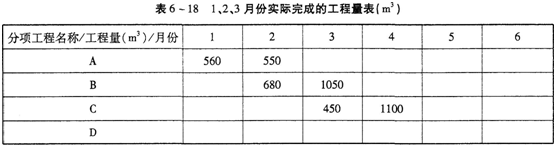

7гАБжЯРзЬБдЄАеїЇиЃЊеЈ•з®Лй°єзЫЃзФ±AгАБBгАБCгАБDеЫЫдЄ™еИЖй°єеЈ•з®ЛзїДжИРпЉМеРИеРМеЈ•жЬЯдЄЇ6дЄ™жЬИгАВжЦљеЈ•еРИеРМиІДеЃЪпЉЪ

1пЉОеЉАеЈ•еЙНеїЇиЃЊеНХдљНеРСжЦљеЈ•еНХдљНжФѓдїШ10%зЪДеЈ•з®ЛйҐДдїШжђЊпЉМеЈ•з®ЛйҐДдїШжђЊеЬ®4гАБ5гАБ6жЬИдїљзїУзЃЧжЧґеИЖжЬИеЭЗжСКжКµжЙ£пЉЫ

2пЉОдњЭзХЩйЗСдЄЇеРИеРМжАїдїЈзЪД5%пЉМжѓПжЬИzzжЦљxпЉОеНХдљНзЪДеЈ•з®ЛињЫеЇ¶жђЊдЄ≠жЙ£зХЩ10%пЉМжЙ£еЃМдЄЇж≠ҐпЉЫ

3пЉОеЈ•з®ЛињЫеЇ¶жђЊйАРжЬИзїУзЃЧпЉМдЄНиАГиЩСзЙ©дїЈи∞ГжХіпЉЫ

4пЉОеИЖй°єеЈ•з®ЛзіѓиЃ°еЃЮйЩЕеЃМжИРеЈ•з®ЛйЗПиґЕеЗЇиЃ°еИТеЃМжИРеЈ•з®ЛйЗПзЪД20%жЧґпЉМиѓ•еИЖй°єеЈ•з®ЛеЈ•з®ЛйЗПиґЕеЗЇйГ®еИЖзЪДзїУзЃЧеНХдїЈи∞ГжХіз≥їжХ∞дЄЇ0пЉО95гАВ

еРДжЬИиЃ°еИТеЃМжИРеЈ•з®ЛйЗПеПКеЕ®иієзФ®еНХдїЈпЉМе¶Ви°®6вАФ17жЙАз§ЇгАВ

1гАБ2гАБ3жЬИдїљеЃЮйЩЕеЃМжИРзЪДеЈ•з®ЛйЗПпЉМе¶Ви°®6вАФ18жЙАз§ЇгАВ

гАРйЧЃйҐШгАС

1пЉОиѓ•еЈ•з®ЛйҐДдїШжђЊдЄЇе§Ъе∞СдЄЗеЕГ?еЇФжЙ£зХЩзЪДдњЭзХЩйЗСдЄЇе§Ъе∞СдЄЗеЕГ?

2пЉОеРДжЬИеЇФжКµжЙ£зЪДйҐДдїШжђЊеРДжШѓе§Ъе∞СдЄЗеЕГ?

3пЉОж†єжНЃи°®6вАФ17гАБи°®6вАФ18жПРдЊЫзЪДжХ∞жНЃпЉМиЃ°зЃЧ1гАБ2,3жЬИдїљйА†дїЈеЈ•з®ЛеЄИеЇФз°ЃиЃ§зЪДеЈ•з®ЛињЫеЇ¶жђЊеРДдЄЇе§Ъе∞СдЄЗеЕГ7пЉО

4пЉОеИЖжЮРиѓ•еЈ•з®Л1гАБ2гАБ3жЬИжЬЂжЧґзЪДжКХиµДеБПеЈЃеТМињЫеЇ¶еБПеЈЃгАВ

8гАБи•њйГ®жЯРеЄВдЄЇжФєеЦДиґКж±ЯдЇ§йАЪзКґеЖµпЉМжПРеЗЇдї•дЄЛдЄ§дЄ™жЦєж°ИпЉЪ

жЦєж°И1пЉЪеЬ®еОЯж°•еЯЇз°АдЄКеК†еЫЇгАБжЙ©еїЇгАВиѓ•жЦєж°ИйҐДиЃ°жКХиµД40000дЄЗеЕГпЉМеїЇжИРеРОеПѓйАЪи°М20еєігАВињЩжЬЯйЧіжѓПеєійЬАзїіжК§иіє1000дЄЗеЕГгАВжѓП10еєійЬАињЫи°МдЄАжђ°е§ІдњЃпЉМжѓПжђ°е§ІдњЃиієзФ®дЄЇ3000дЄЗеЕГпЉМињРиР•20еєіеРОжК•еЇЯжЧґж≤°жЬЙжЃЛеАЉгАВ

жЦєж°И2пЉЪжЛЖйЩ§еОЯж°•пЉМеЬ®еОЯеЭАеїЇдЄАеЇІжЦ∞ж°•гАВиѓ•жЦєж°ИйҐДиЃ°жКХиµД120000дЄЗеЕГпЉМеїЇжИРеРОеПѓйАЪи°М60еєігАВ

ињЩжЬЯйЧіжѓПеєійЬАзїіжК§иіє1500дЄЗеЕГгАВжѓП20еєійЬАињЫи°МдЄАжђ°е§ІдњЃпЉМжѓПжђ°е§ІдњЃиієзФ®дЄЇ5000дЄЗеЕГпЉМињРиР•60еєіеРОжК•еЇЯжЧґеПѓжФґеЫЮжЃЛеАЉ5000дЄЗеЕГгАВдЄНиАГиЩСдЄ§жЦєж°ИеїЇиЃЊжЬЯзЪДеЈЃеЉВпЉМеЯЇеЗЖжФґзЫКзОЗдЄЇ6%гАВдЄїзЃ°йГ®йЧ®иБШиѓЈдЄУеЃґеѓєиѓ•ж°•еЇФеЕЈе§ЗзЪДеКЯиГљињЫи°МдЇЖжЈ±еЕ•еИЖжЮРпЉМиЃ§дЄЇеЇФдїОF1гАБF2гАБF3гАБF4гАБF5еЕ±5дЄ™жЦєйЭҐеѓєеКЯиГљињЫи°МиѓДдїЈгАВи°®2вАФ24жШѓдЄУеЃґйЗЗзФ®0вАФ4иѓДеИЖж≥Хеѓє5дЄ™еКЯиГљињЫи°МиѓДдїЈзЪДйГ®еИЖзїУжЮЬпЉМи°®2вАФ25жШѓдЄУеЃґеѓєдЄ§дЄ™жЦєж°ИзЪД5дЄ™еКЯиГљзЪДиѓДеИЖзїУжЮЬгАВ

гАРйЧЃйҐШгАС

1пЉОиЃ°зЃЧеРДеКЯиГљзЪДжЭГйЗН(жЭГйЗНиЃ°зЃЧзїУжЮЬдњЭзХЩдЄЙдљНе∞ПжХ∞)гАВ

2пЉОиЃ°зЃЧдЄ§жЦєж°ИзЪДеєіиієзФ®(иЃ°зЃЧзїУжЮЬдњЭзХЩдЄ§дљНе∞ПжХ∞)гАВ

3пЉОиЛ•йЗЗзФ®дїЈеАЉеЈ•з®ЛжЦєж≥ХеѓєдЄ§жЦєж°ИињЫи°МиѓДдїЈпЉМеИЖеИЂиЃ°зЃЧдЄ§жЦєж°ИзЪДжИРжЬђжМЗжХ∞(дї•еєіиієзФ®дЄЇеЯЇз°А)гАБеКЯиГљжМЗжХ∞еТМдїЈеАЉжМЗжХ∞пЉМеєґж†єжНЃиЃ°зЃЧзїУжЮЬз°ЃеЃЪзїИеЇФдЇЇйАЙзЪДжЦєж°И(иЃ°зЃЧзїУжЮЬдњЭзХЩдЄЙдљНе∞ПжХ∞)гАВ

4пЉОиѓ•ж°•жҐБжЬ™жЭ•е∞ЖйАЪињЗжФґеПЦиљ¶иЊЖйАЪи°МиієзЪДжЦєеЉПжФґеЫЮжКХиµДеТМзїіжМБињРиР•пЉМиЛ•йҐДиЃ°иѓ•ж°•жҐБзЪДжЬЇеК®иљ¶еєійАЪи°МйЗПдЄНдЉЪе∞СдЇО1500дЄЗиЊЖпЉМеИЖеИЂиЃ°зЃЧдЄ§дЄ™жЦєж°ИжѓПиЊЖжЬЇеК®иљ¶зЪДеє≥еЭЗжФґиієйҐЭ(иЃ°зЃЧзїУжЮЬдњЭзХЩдЄ§дљНе∞ПжХ∞)гАВ

иЃ°зЃЧжЙАйЬАз≥їжХ∞еПВиІБи°®2вАФ26гАВ

9гАБжЯРжИњеЬ∞дЇІеЕђеПЄеѓєжЯРеЕђеѓУй°єзЫЃзЪДеЉАеПСеЊБйЫЖеИ∞иЛ•еє≤иЃЊиЃ°жЦєж°ИпЉМзїПз≠ЫйАЙеРОеѓєеЕґдЄ≠иЊГдЄЇеЗЇиЙ≤зЪДеЫЫдЄ™иЃЊиЃ°жЦєж°ИдљЬињЫдЄАж≠•зЪДжКАжЬѓзїПжµОиѓДдїЈгАВжЬЙеЕ≥дЄУеЃґеЖ≥еЃЪдїОдЇФдЄ™жЦєйЭҐ(еИЖеИЂдї•F1вАФF5и°®з§Ї)еѓєдЄНеРМжЦєж°ИзЪДеКЯиГљињЫи°МиѓДдїЈпЉМеєґеѓєеРДеКЯиГљзЪДйЗНи¶БжАІиЊЊжИРдї•дЄЛеЕ±иѓЖпЉЪF2еТМF3еРМж†ЈйЗНи¶БпЉМF4еТМF5еРМж†ЈйЗНи¶БпЉМF1зЫЄеѓєдЇОF4еЊИйЗНи¶БпЉМF1зЫЄеѓєдЇОF2иЊГйЗНи¶БпЉЫж≠§еРОпЉМеРДдЄУеЃґеѓєиѓ•еЫЫдЄ™жЦєж°ИзЪДеКЯиГљжї°иґ≥з®ЛеЇ¶еИЖеИЂжЙУеИЖпЉМеЕґзїУжЮЬиІБи°®2вАФ11гАВ

ж†єжНЃйА†дїЈеЈ•з®ЛеЄИдЉ∞зЃЧпЉМAгАБBгАБCгАБDеЫЫдЄ™жЦєж°ИзЪДеНХжЦєйА†дїЈеИЖеИЂдЄЇ1420гАБ1230гАБ1150гАБ1360 E,пЉПm2гАВ

гАРйЧЃйҐШгАС

1пЉОиЃ°зЃЧеРДеКЯиГљзЪДжЭГйЗНгАВ

2пЉОзФ®дїЈеАЉжМЗжХ∞ж≥ХйАЙжЛ©иЃЊиЃ°жЦєж°ИгАВ

10гАБ2012еєіиАГйҐШгАВ

жЯРжЛЯеїЇеЈ•дЄЪй°єзЫЃеїЇиЃЊжКХиµД3 000дЄЗеЕГпЉМеїЇиЃЊжЬЯ2еєіпЉМзФЯдЇІињРиР•жЬЯ8еєігАВеЕґдїЦжЬЙеЕ≥иµДжЦЩеТМеЯЇз°АжХ∞жНЃе¶ВдЄЛпЉЪ

1пЉОеїЇиЃЊжКХиµДйҐДиЃ°еЕ®йГ®и°Мз®ЛеЫЇеЃЪйТЙиµДдЇІпЉМеЫЇеЃЪиµДдЇІеЃЮзФ®еєійЩРдЄЇ8еєіпЉМжЃЛеАЉзОЗдЄЇ5%пЉМйЗЗзФ®зЫізЇњж≥ХжКШжЧІгАВ

2пЉОеїЇиЃЊжКХиµДжЭ•жЇРдЄЇиµДжЬђйЗСеТМиіЈжђЊгАВеЕґдЄ≠иіЈжђЊжЬђйЗСдЄЇ1 800дЄЗеЕГпЉМиіЈжђЊеєіеИ©зОЗдЄЇ6%пЉМжМЙеєіиЃ°жБѓгАВиіЈжђЊеЬ®дЄ§еєіеЖЕеЭЗи°°жКХеЕ•гАВ

3пЉОеЬ®зФЯдЇІињРиР•жЬЯеЙН4еєіжМЙзЕІз≠ЙйҐЭињШжЬђдїШжБѓжЦєеЉПеБњињШиіЈжђЊгАВ

4пЉОзФЯдЇІињРиР•жЬЯеєізФ±иµДжЬђйЗСжКХеЕ•300дЄЗеЕГдљЬдЄЇзФЯдЇІињРиР•жЬЯйЧізЪДжµБеК®иµДйЗСгАВ

5пЉОй°єзЫЃзФЯдЇІињРиР•жЬЯж≠£еЄЄеєідїљиР•дЄЪжФґеЕ•дЄЇ1500дЄЗеЕГпЉМзїПиР•жИРжЬђдЄЇ680дЄЗеЕГпЉМзФЯдЇІињРиР•жЬЯзђђ1еєіиР•дЄЪжФґеЕ•еТМзїПиР•жИРжЬђеЭЗдЄЇж≠£еЄЄеєідїљзЪД80%пЉМзђђ2еєіиµЈеРДеєіиР•дЄЪжФґеЕ•еТМиР•дЄЪжИРжЬђеЭЗиЊЊеИ∞ж≠£еЄЄеєідїљж∞іеє≥гАВ

6пЉОй°єзЫЃжЙАеЊЧз®Оз®ОзОЗдЄЇ25%пЉМиР•дЄЪз®ОйЗСеПКйЩДеК†з®ОзОЗдЄЇ6%гАВ

йЧЃйҐШпЉЪ

1пЉОеИЧеЉПиЃ°зЃЧй°єзЫЃзЪДеєіжКШжЧІйҐЭгАВ

2пЉОеИЧеЉПиЃ°зЃЧй°єзЫЃзФЯдЇІињРиР•жЬЯзђђ1еєігАБзђђ2еєіеЇФеБњињШзЪДжЬђжБѓйҐЭгАВ

3пЉОеИЧеЉПиЃ°зЃЧй°єзЫЃзФЯдЇІињРиР•жЬЯзђђ1еєігАБзђђ2еєізЪДжАїжИРжЬђиієзФ®гАВ

4пЉОеИ§жЦ≠й°єзЫЃзФЯдЇІињРиР•жЬЯзђђ1еєіжЬЂй°єзЫЃињШжђЊиµДйЗСиГљеР¶жї°иґ≥зЇ¶еЃЪињШжђЊжЦєеЉПи¶Бж±ВпЉМеєґйАЪињЗеИЧеЉПиЃ°зЃЧиѓіжШОзРЖзФ±

5пЉОеИЧеЉПиЃ°зЃЧй°єзЫЃж≠£еЄЄеєідїљзЪДжАїжКХиµДжФґзЫКзОЗгАВпЉИиЃ°зЃЧзїУжЮЬеЭЗдњЭзХЩдЄ§дљНе∞ПжХ∞пЉЙ

- 2016еєійА†дїЈеЈ•з®ЛеЄИиАГиѓХж°ИдЊЛеИЖжЮРжѓПжЧ•дЄАзїГ(1жЬИ12жЧ•)

- 2016еєійА†дїЈеЈ•з®ЛеЄИиАГиѓХж°ИдЊЛеИЖжЮРжѓПжЧ•дЄАзїГ(1жЬИ11жЧ•)

- 2016еєійА†дїЈеЈ•з®ЛеЄИиАГиѓХж°ИдЊЛеИЖжЮРжѓПжЧ•дЄАзїГ(1жЬИ10жЧ•)

- 2016еєійА†дїЈеЈ•з®ЛеЄИиАГиѓХж°ИдЊЛеИЖжЮРжѓПжЧ•дЄАзїГ(1жЬИ9жЧ•)

- 2016еєійА†дїЈеЈ•з®ЛеЄИиАГиѓХж°ИдЊЛеИЖжЮРжѓПжЧ•дЄАзїГ(1жЬИ8жЧ•)

| њќ≥ћ„®“µ√ы≥∆ | љ≤ ¶ | ‘≠Љџ/”≈їЁЉџ | √вЈ—ће—й | ±®√ы |

|---|---|---|---|---|

| љ®…иє§≥ћЉ∆ЉџЊЂљ≤∞а | њ… зЅб | £§300 / £§300 |  | |

| љ®…иє§≥ћ‘мЉџє№јнЊЂљ≤∞а | —о«њ | £§300 / £§300 | | |

| є§≥ћ‘мЉџ∞ЄјэЈ÷ќцЊЂљ≤∞а | –§ ±»р | £§300 / £§300 | | |

| љ®…иє§≥ћЉЉ х”лЉ∆Ѕњ£®ЌЅљ®£©ЊЂљ≤∞а | ї∆√чЈе | £§300 / £§300 | | |

| љ®…иє§≥ћЉЉ х”лЉ∆Ѕњ£®∞≤„∞£©ЊЂљ≤∞а | ЌхђB | £§300 / £§300 | |