2014年中级会计职称考试准考证打印专题>> 章节习题在线测试>>

2014年中级会计职称考试准考证打印专题>> 章节习题在线测试>>

【233网校福利大放送】:即日起,关注微信并转发点赞,马上送2014年中级会计职称最新独家资料!时间有限,赶紧行动起来!点击进入>>

利率的计算

本篇知识点关系:财务管理 >> 第二章 财务管理基础 >> 第一节 货币时间价值 >> 利率的计算

【考情分析】

考频:☆

【本节目录】

1.插值法

2.名义利率与实际利率

【高频考点】:利率的计算

(一) 插值法

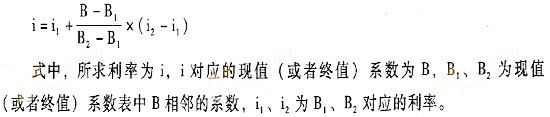

复利计息方式下,利率与现值(或者终值)系数之间存在一定的数量关系。已知现值(或者终值)系数,则可以通过插值法计算对应的利率。

插值法

1.若已知复利现值(或者终值)系数B以及期数n,可以查“复利现值(或者终值)系数表”,找出与巳知复利现值(或者终值)系数最接近的两个系数及其对应的利率,按插值法公式计算利率。

2.若已知年金现值(或者终值)系数B以及期数n,可以查“年金现值(或者终值)系数表”,找出与巳知年金现值(或者终值)系数最接近的两个系数及其对应的利率,按插值法公式计算利率。

(二)名义利率与实际利率

名义利率是指票面利率,实际利率是指投资者得到利息回报的真实利率。

1. 一年多次计息时的名义利率与实际利率

如果以“年” 作为基本计息期,每年计算一次复利,这种情况下的实际利率等于名义利率。如果按照短于一年的计息期计算复利,这种情况下的实际利率高于名义利率。名义利率与实际利率的换算关系如下:

i = (l+ r /m )m-l

式中,i 为实际利率,r为名义利率, m为每年复利计息次数。

2. 通货膨胀情况下的名义利率与实际利率 ,

名义利率,是央行或其他提供资金借贷的机构所公布的未调整通货膨胀因素的利率,即利息(报酬)的货币额与本金的货币额的比率,即指包括补偿通货膨胀(包括通货紧缩)风险的利率。实际利率是指剔除通货膨胀率后储户或投资者得到利息回报的真实利率。

名义利率与实际利率之间的关系为:1 +名义利率=(1 +实际利率)×(l + 通货膨胀率),所以,实际利率的计算公式为:

实际利率=1+名义利率/1+通货膨胀率-1

备考热点推荐:2014年中级会计师《财务管理》考前完美冲刺专题

2014年全真标准预测试卷在线模考 中级会计师历年真题及答案专题

233网校编辑推荐:2014年中级会计职称考前提分攻略,送2套押题及内部资料,讲师助您轻松通关! 点击免费试听>>