233小编为大家整理了2017年中级会计师财务管理第八章成本管理第二节量本利分析与应用。2017年中级会计师考试全部实行无纸化机考,做题突击,掌握机考技巧,速提30分>>

2017中级会计师财务管理第八章预习知识点:量本利分析【2017中级《财务管理》预习知识点汇总】

量本利分析概述

量本利分析,也叫本量利分析,简称CVP分析(Cost-Volume-Profit

Analysis),它是在成本性态分析和变动成本计算模式的基础上,通过研究企业在一定期间内的成本、业务量和利润三者之间的内在联系,揭示变量之间的内在规律性,为企业预测、决策、规划和业绩考评提供必要的财务信息的一种定量分析方法。量本利分析主要包括保本分析、安全边际分析、多种产品量本利分析、目标利润分析和利润的敏感性分析等内容。

单一产品量本利分析

保本分析,又称盈亏临界分析,是研究当企业恰好处于保本状态时量本利关系的一种定量分析方法,是量本利分析的核心内容。

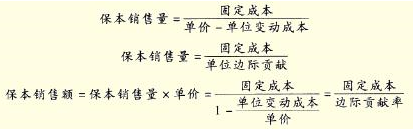

1.保本点

2.保本作业率

多种产品量本利分析

方法 | 内容 |

加权平均法 | 综合保本点销售额=固定成本总额/加权平均边际贡献率 |

联合单位法 | 联合保本量=固定成本总额/(联合单价-联合单位变动成本) |

分算法 | 分算法是在一定的条件下,将全部固定成本按一定标准在各种产品之间进行合理分配,确定每种产品应补偿的固定成本数额,然后再对每一种产品按单一品种条件下的情况分别进行量本利分析的方法。 |

顺序法 | 顺序法是指按照事先确定的各品种产品销售顺序,依次用各种产品的边际贡献补偿整个企业的全部固定成本,直至全部由产品的边际贡献补偿完为止,从而完成量本利分析的一种方法。 |

主要产品法 | 在企业产品种种较多的怚况下,如果存在一种产品是主要产品,它提供的边际贡献占企业边际贡献总额的比重较大,代表了企业产品的主导方向,则可以按该主要品种的有关资料进行量本利分析,视同于单一品种。确定主要品种应以边际贡献为标志,并只能选择一种主要产品。 |

目标利润分析

保本分析是假定企业在盈专平衡、利润为零的状态下进行的量本利分析。虽然它有助于简化量本利分析的过程,了解企业最低生产条件以及评价企业经营的安全程度,并且为企业的经营决策提供有用的信息,但是,保本并不是企业经营的最终目的。在竞争的市场经济中,企业经营的目的是为了追求利润,在不断盈利中扩大自身规模,求生存空间、求发展机会。因此,企业不会满足于利润为零的保本分析,更加注重于盈利条件下的量本利分析。

目标利润分析将目标利润引进量本利分析的基本模型,在单价和成本水平既定、确保目标利润实现的前提下,揭示成本、业务量和利润三者之间的关系。目标利润分析是保本分析的延伸和拓展。如果企业在经营活动开始之前,根据有关收支状况确定了目标利润, 那么,就可以计算为实现目标利润而必须达到的销售数量和销售金额。

利润敏感性分析

利润敏感性分析法是研究和制约利润的有关因素发生某种变化时,利润变化程度的一种分析方法。影响利润的因素很多,如售价、单位变动成本、销量、固定成本等。在现实经济环境中,这些因素是经常发生变动的。有些因素增长会导致利润增长(如单价),而另一些因素降低才会使利润增长(如单位变动成本);有些因素略有变化就会使利润发生很大的变化。有些因素增长会导致利润增长(如单价),而另一些因素降低才会使利润增长(如单位变动成本);有些因素略有变化就会使利润发生很大的变化。而有些因素虽然变化幅度很大,却只对利润产生微小的影响。那些对利润影响大的因素称为敏感因素,反之,称为非敏感因素。

2017年中级会计师财务管理考点练习题【中级会计师《财务管理》考点解析汇总】

单项选择题:某公司生产和销售单一产品,该产品单位边际贡献为2元,2014年销售量为40万件,利润为50万元。假设成本性态保持不变,则销售量的利润敏感系数是( )。

A.0.60

B.0.80

C.1.25

D.1.60

【答案】D

【知 识 点】 本题考核点是利润敏感性分析。

【解析】利润=(单价-单位变动成本)×销售量-固定成本=单位边际贡献×销量-固定成本,固定成本=单位边际贡献×销量-利润=40×2-50=30(万元)。假设销量上升10%,变化后的销量=40×(1+10%)=44(万元),变化后的利润=44×2-30=58(万元),利润变化的百分比=(58-50)/50=16%,销售量的敏感系数=16%/10%=1.6,所以,选项D正确。

多项选择题:下列各项可以视为保本状态的有( )。

A.销售收入总额与成本总额相等

B.销售收入线与总成本线相交

C.边际贡献与固定成本相等

D.变动成本与固定成本相等

【正确答案】 ABC

【知 识 点】 本题考核点是单一产品量本利分析。

【答案解析】 盈亏临界状态是指能使企业不盈不亏利润为零的状态,当销售总收入与成本总额相等,销售收入线与总成本线相交,边际贡献与固定成本相等时,都能使利润为零。

专题推荐:2017年中级财务管理备考冲刺专题

冲刺干货:2017中级会计师全真机考试卷42套|提分神器

2017年中级会计师《财务管理》高效提分策略,掌握拿分诀窍>>【点击马上试听>>>】