四、计算分析题

1、ABC公司于2014年1月1日从租赁公司租入一台大型设备,该设备市场价格40000元,包装及运输费1000元(由租赁公司承担),租期5年,租赁期满时预计残值3000元,归租赁公司所有。折现率为8%。租金于每年末等额支付。经过认定,此次融资属于融资租赁。

要求:

(1)计算ABC公司每年支付的租金。

(2)填写如下租金摊销计划表。

租金摊销计划表 单位:元

(3)假设每年年末支付的租金为10500元,且租赁期满设备残值归承租人所有,计算租赁的资本成本。

已知:(P/A,8%,5)=3.9927,(P/A,9%,5)=3.8897

(P/F,8%,5)=0.6806,(P/F,9%,5)=0.6499

2、甲公司为某企业集团的一个投资中心,X是甲公司下设的一个利润中心,相关资料如下:

资料一:2012年X利润中心的营业收入为120万元,变动成本为72万元,该利润中心负责人可控固定成本为10万元,不可控但应由该利润中心负担的固定成本为8万元。

资料二:甲公司2013年初已投资700万元,预计可实现利润98万元,现有一个投资额为300万元的投资机会,预计可获利润36万元,该企业集团要求的最低投资报酬率为10%。

要求:

(1)根据资料一,计算X利润中心2012年度的部门边际贡献。

(2)根据资料二,计算甲公司接受新投资机会前的投资报酬率和剩余收益。

(3)根据资料二,计算甲公司接受新投资机会后的投资报酬率和剩余收益。

(4)根据(2)、(3)的计算结果从企业集团整体利益的角度,分析甲公司是否应接受新投资机会,并说明理由。

3、B公司是一家上市公司,所得税税率为25%。2009年年末公司总股份为10亿股,当年实现净利润为4亿元,公司计划投资一条新生产线,总投资额为8亿元,经过论证,该项目具有可行性。为了筹集新生产线的投资资金,财务部制定了两个筹资方案供董事会选择:

方案一:按面值发行可转换公司债券8亿元,每张面值100元,规定的转换价格为每股10元,债券期限为5年,票面利率为2.5%,可转换日为自该可转换公司债券发行结束之日(2010年1月30日)起满1年后的第一个交易日(2011年1月30日)。

方案二:按面值发行一般公司债券8亿元,每张面值100元,期限为5年,票面利率为5.5%

要求:

(1)根据方案二,计算债券的筹资成本(不考虑筹资费用,采用一般模式);

(2)计算B公司发行可转换公司债券2010年节约的利息(与方案二相比);

(3)预计在转换期公司市盈率将维持在20倍的水平(以2010年的每股收益计算)。如果B公司希望可转换公司债券进入转换期后能够实现转股,那么B公司2010年的净利润及其增长率至少应达到多少?

(4)如果转换期内公司股价在8~9元之间波动,说明B公司将面临何种风险?简要说明B公司可采取哪些应对措施?

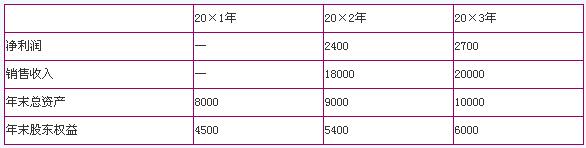

4、A公司是一家高科技企业。该公司20×1年、20×2年的主要财务数据以及20×3年的财务计划数据如下:(单位:万元)

假设公司产品的市场前景很好,销售额可以大幅增加,贷款银行要求公司的年度平均资产负债率不得超过50%。董事会决议规定,以净资产收益率高低作为管理层业绩评价的尺度。

要求:

(1)计算20×2年和20×3年的销售净利率、总资产周转率、平均权益乘数和净资产收益率。

(2)指出20×3年净资产收益率较上年是提高了还是降低了,并说明其原因。

(3)假设20×3年的销售净利率和总资产周转率是符合实际的,指出20×3年的财务计划有无不当之处。简要说明原因。

(4)如果20×3年要实现净资产收益率为60%的目标,在不改变上年总资产周转率、且资产负债率符合债权人要求的情况下,销售净利率至少应达到什么水平?

备考热点推荐:2014年中级会计师《财务管理》考前完美冲刺专题

2014年全真标准预测试卷在线模考 中级会计师历年真题及答案专题

233网校编辑推荐:2014年中级会计职称考前提分攻略,送2套押题及内部资料,讲师助您轻松通关! 点击免费试听>>