四、计算分析题

1.C公司只生产一种产品。相关预算资料如下:

资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如下表所示:

说明:上表中“*”表示省略的数据。

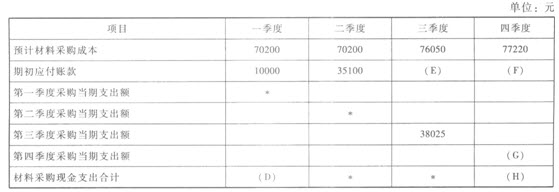

资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如下表所示:

说明:上表中“+”表示省略的数据。要求:

(1)根据资料一确定该表中用字母表示的数值(不需要列示计算过程)。

(2)根据资料二确定该表中用字母表示的数值(不需要列示计算过程)。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。(2009年改)

【答案】

(1)A=70200元,B=70200元,C=77220元(2)D=45100元,E=35100元,F=38025元,G=38610元,H=76635元

【解析】

(1)A=117000×60%=70200(元),

B=117000×60%=70200(元).

C=128700×60%=77220(元)。

(2)D=10000+70200×50%=45100(元),E=70200×50%=35100(元),F=76050×50%=38025(元),G=77220×50%=38610(元),H=38025+38610=76635(元)。

(3)应收账款年末余额=128700×40%=51480(元)

应付账款年末余额=77220×50%=38610(元)

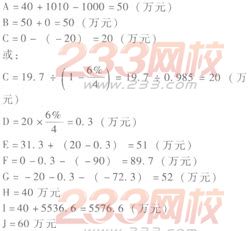

2.ABC公司2006年度设定的每季末预算现金余额的额定范围为50~60万元,其中,年末余额已预定为60万元。假定当前银行约定的单笔短期借款必须为10万元的倍数,年利息率为6%,借款发生在相关季度的期初,每季末计算并支付借款利息,还款发生在相关季度的期末。2006年该公司无其他融资计划。

ABC公司编制的2006年度现金预算的部分数据如下表所示:

说明:表中用“。”表示省略的数据。

要求:计算上表中用字母“A~J"表示的项目数值(除“H”和“J”项外,其余各项必须列出计算过程)。(2006年改编)

【答案】

3.已知:某公司2004年第1~3月实际销售额分别为38000万元、36000万元和41000万元,预计4月份销售额为40000万元。每月销售收入中有70%能于当月收现,20%于次月收现,10%于第三个月收讫,不存在坏账。假定该公司销售的产品在流通环节只需缴纳消费税,税率为10%,并于当月以现金缴纳。该公司3月末现金余额为80万元,应付账款余额为5000万元(需在4月份付清),不存在其他应收应付款项。

4月份有关项目预计资料如下:采购材料8000万元(当月付款70%);工资及其他支出8400万元(用现金支付);制造费用8000万元(其中折旧费等非付现费用为4000万元);销售费用和管理费用1000万元(用现金支付);预交所得税1900万元;购买设备12000万元(用现金支付)。现金不足时,通过向银行借款解决。4月末现金余额要求不低于100万元。

要求:根据上述资料,计算该公司4月份的下列预算指标:

(1)现金流入;

(2)现金流出;

(3)现金余缺;

(4)应向银行借款的最低金额;

(5)4月末应收账款余额。(2004年改编)

【答案】

(1)现金流人=36000×10%+41000×20%+40000×70%=39800(万元)。

(2)现金流出=(8000×70%+5000)+8400+(8000—4000)+1000+40000×10%+1900+12000=41900(万元)。

(3)现金余缺=80+39800—41900=一2020(万元)。

(4)应向银行借款的最低金额=2020+100=2120(万元)。

(5)4月末应收账款余额=41000×10%+40000×30%=16100(万元)。

热点推荐:2013年中级会计师考试试题专题 中级会计职称考试真题专题

◇ 如果您在学习过程中遇到任何疑问,请登录中级会计职称会员中心你问我答,随时与广大考生朋友们一起交流!还可以加入中级会计职称考试群组,一起分享备考心得。同时欢迎考友选择适合自己的学习班级,并按要求完成听课、做题的学习任务。点击进入了解课程>>