五、综合题

1.F公司为一上市公司,有关资料如下:资料一:

(1)2008年度的营业收入(销售收入)为10000万元,营业成本(销售成本)为7000万元。2009年的目标营业收入增长率为100%,且销售净利率和股利支付率保持不变。适用的企业所得税税率为25%。

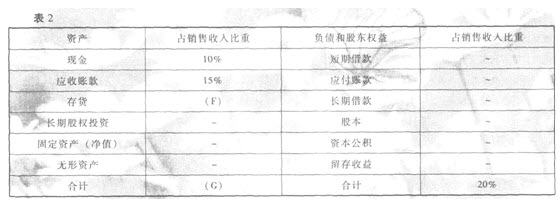

(4)根据销售百分比法计算的2008年年末资产、负债各项目占销售收入的比重数据如表2所示(假定增加销售无需追加固定资产投资):

说明:上表中用“-”表示省略的数据。

资料二:2009年年初该公司以970元/张的价格新发行每张面值1000元、3年期、票面利息率为5%、每年年末付息的公司债券。假定发行时的市场利息率为6%,发行费率忽略不计。要求:

(1)根据资料一计算或确定以下指标:①计算2008年的净利润;

②确定表1中用字母表示的数值(不需要列示计算过程);

③确定表2中用字母表示的数值(不需要列示计算过程);

④计算2009年预计留存收益;

⑤按销售百分比法预测该公司2009年需要增加的资金数额(不考虑折旧的影响);

⑥计算该公司2009年需要增加的外部筹资数据。

(2)新发行公司债券的资本成本。(一般模式)(2009年)

【答案】

(1)0)2008年的净利润=10000×15%=1500(万元)

②A=1500(万元),B=2000(万元),C=4000(万元),E=2000(万元),D=.2000(万元)

③F=20%,G=45%

④2009年预计留存收益=10000×(1+100%)×15%×(1-1/3)=2000(万元)

⑤2009年需要增加的资金数额=10000×(45%-20%)=2500(万元)

⑥2009年需要增加的外部筹资数据=2500-2000=500(万元)。

(2)新发行公司债券的资本成本=1000×5%×(1-25%)/970×100%=3.87%。

2.某公司是一家上市公司,相关资料如下:

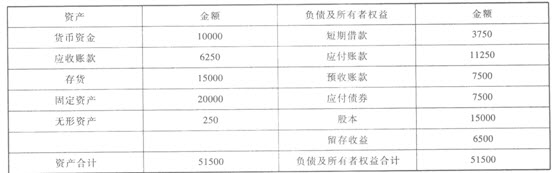

资料一:2007年12月31日的资产负债表如下:

该公司2007年的营业收入为62500万元,营业净利率为12%,股利支付率为50%。

资料二:经测算,2008年该公司营业收入将达到75000万元,营业净利率和股利支付率不变,无形资产也不相应增加。经分析,流动资产项目与流动负债项目(短期借款除外)随营业收入同比例增减。

资料三:该公司2008年有一项固定资产投资计划,投资额为2200万元,各年预计净现金

流量为:

该公司设定的贴现率为10%。

资料四:该公司决定于2008年1月1日公开发行债券,面值1000万元,票面利率10%,期限为10年,每年年末付息。公司确定的发行价为1100元,筹资费率为2%。假设该公司适用的所得税税率为25%。

相关的资金时间价值系数表如下:

要求:

(1)根据资料一计算2007年年末的产权比率。

(2)根据资料一、二、三计算:

①2007年年末敏感资产占营业收入的百分比;

②2007年年末敏感负债占营业收入的百分比;

③2008年需要增加的资金数额;

④2008年对外筹资数额。

(3)根据资料三计算固定资产投资项目的净现值。

(4)根据资料四计算2008年发行债券的资本成本。(2008年)

【答案】

(1)负债合计=3750+11250+7500+7500:30000(万元)

股东权益合计=15000+6500=21500(万元)产权比率=30000/21500=139.53%.

(2)①敏感资产销售百分比=(10000+6250+15000)/62500×100%=50%

②敏感负债销售百分比=(11250+7500)/62500×100%=30%

⑧需要增加的资金数额=2200+(75000-62500)×(50%-30%)=4700(万元)

④留存收益增加提供的资金=75000×12%×(1-50%)=4500(万元)

外部筹资额=4700-4500=200(万元)。

(3)净现值=300×(P/A,10%.4)+400×[(P/A,10%,9)-(P/A,10%.4)]+600×(P/F,10%.10)-2200:300×3.1699+400×(5.7590-3.1699)+600×

0.3855-2200=17.91(万元)。

(4)债券的资本成本=1000×10%×( 1-25%)/[1100×(1-2%)]=6.96%。

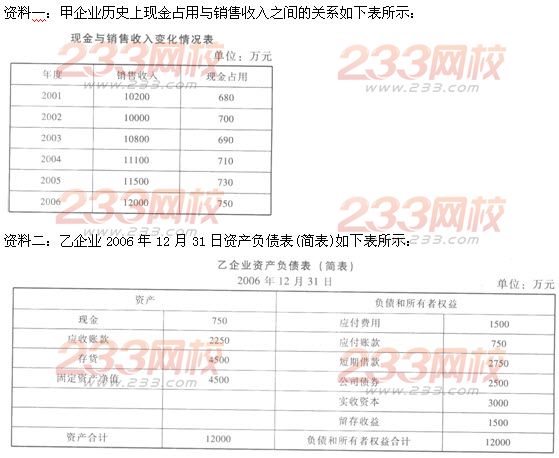

3.已知:甲、乙、丙三个企业的相关资料如下:

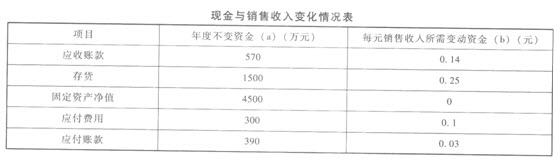

该企业2007年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05,其他与销售收入变化有关的资产负债表项目预测数据如下表所示:

资料三:丙企业2006年年末总股本为300万股,该年利息费用为500万元,假定该部分利息费用在2007年保持不变,预计2007年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。该企业决定于2007年年初从外部筹集资金850万元。具体筹资方案有两个:

方案1:发行普通股股票100万股,发行价每股8.5元。2006年每股股利(D。)为0.5元,预计股利增长率为5%。

方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为33%。

假定上述两方案的筹资费用均忽略不计。要求:

(1)根据资料一,运用高低点法测算甲企业的下列指标:

①每元销售收入占用变动现金;②销售收入占用不变现金总额。(2)根据资料二为乙企业完成下列任务:

①按步骤建立总资金需求模型;②测算2007年资金需求总量;③测算2007年外部筹资量。(3)根据资料三为丙企业完成下列任务:

①计算2007年预计息税前利润;

②计算每股收益无差别点息税前利润;

③根据每股收益无差别点法做出最优筹资方案决策,并说明理由;

④计算方案1增发新股的资本成本。(2007年)

【答案】

(1)首先判断高低点,因为本题中2006年的销售收入最高,2002年的销售收入最低,所以高点是2006年,低点是2002年。

①每元销售收入占用现金=(750-700)/(12000-10000)=0.025(元)

②销售收入占用不变现金总额=750-0.025 ×12000=450(万元)

或:700-0.025×10000=450(万元)。

或:①每元销售收入占用现金=(750-700)/(12000-10000)=0.03(元)

②销售收入占用不变现金总额=750-0.03 ×12000=390(万元)

(2)依题意,测算的乙企业指标如下:

①销售收入占用不变资金总额a=1000+570+1500+4500-300-390=6880(万元)

每元销售收入占用变动资金b=0.05+0.14+0.25-0.1-0.03=0.31(元)

所以总资金需求模型为:Y=6880+0.31x

@2007资金需求总量=6880+0.31×20000=1 3080(万元)

③2007年外部筹资量=13080-2750-2500-3000-1500-100=3230(万元)。

或:2006年资金需求总量=营运资金+长期资金=12000-1500-750=9750(万元)

2007年需要增加的资金数额=13080-9750=3330(万元)

2007年外部筹资量=需要增加的资金数额-预计留存收益的增加=3330—100=3230(万元)

(3)@2007年预计息税前利润=15000×12%=1800(万元)

②增发普通股方式下的股数=300+100=400(万股)

增发普通股方式下的利息=500万元增发债券方式下的股数=300万股增发债券方式下的利息=500+850×10%=

585(万元)

每股收益无差别点的EBIT=(400×585-300×500)/(400-300)=840(万元)

或者可以通过列式解方程计算,即:

(EBIT-500)×(1-33%)/400=(EBIT-585)×(1-33%)/300

解得:EBIT=840(万元)

③决策结论:应选择方案2(或应当负债筹资或发行债券)

理由:由于2007年息税前利润1800万元大于每股收益无差别点的息税前利润840万元。

④增发新股的资本成本=0.5×(1+5%)/8.5+5%=11.18%。

热点推荐:2013年中级会计师考试试题专题 中级会计职称考试真题专题

◇ 如果您在学习过程中遇到任何疑问,请登录中级会计职称会员中心你问我答,随时与广大考生朋友们一起交流!还可以加入中级会计职称考试群组,一起分享备考心得。同时欢迎考友选择适合自己的学习班级,并按要求完成听课、做题的学习任务。点击进入了解课程>>