1.【答案】

(1)2013年12月6日

借:发出商品800(1000×0.8)

贷:库存商品800

2013年12月31日

借:银行存款234

贷:主营业务收入200(200×1)

应交税费一应交增值税(销项税额)34

借:主营业务成本160(200X0.8)

贷:发出商品160

(2)2013年12月8日

借:发出商品600(2000×0.3)

贷:库存商品600

2013年12月31日

借:银行存款513.6

销售费用48(480×10%)

贷:主营业务收入480(800×0.6)

应交税费一应交增值税(销项税额)81.6

借:主营业务成本240(800×0.3)

贷:发出商品240

(3)2013年12月8日

借:受托代销商品1200(2000×0.6)

贷:受托代销商品款1200

2013年12月31日

借:银行存款561.6

贷:应付账款480(800×0.6)

应交税费一应交增值税(销项税额)81.6

借:受托代销商品款480(800×0.6)

贷:受托代销商品480

借:应交税费一应交增值税(进项税额)81.6

贷:应付账款81.6

借:应付账款561.6(480+81.6)

贷:银行存款513.6(561.6-48)

其他业务收入48(480×10%)

2.【答案】

相关的账务处理:

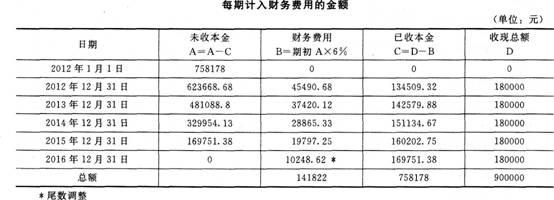

(1)2012年1月1日销售时:

借:长期应收款900000

贷:主营业务收入758178

未实现融资收益141822

借:主营业务成本700000

贷:库存商品700000

(2)2012年12月31日

借:银行存款210600

贷:长期应收款180000

应交税费一应交增值税(销项税额)30600

注:以后年度相同,略。

借:未实现融资收益45490.68

贷:财务费用45490.68

(3)2013年12月31日

借:未实现融资收益37420.12

贷:财务费用37420.12

(4)2014年12月31日

借:未实现融资收益28865.33

贷:财务费用28865.33

(5)2015年12月31日

借:未实现融资收益19797.25

贷:财务费用19797.25

(6)2016年12月31日

借:未实现融资收益10248.62

贷:财务费用10248.62

3.【答案】

①借:应收票据140.4

贷:主营业务收入120

应交税费一应交增值税(销项税额)20.4

借:主营业务成本75

贷:库存商品75

②借:发出商品(或委托代销商品)90

贷:库存商品90

借:应收账款105.3

贷:主营业务收入90(150×60%)

应交税费一应交增值税(销项税额)15.3

借:主营业务成本54(90×60%)

贷:发出商品(或委托代销商品)54

借:销售费用9

贷:应收账款9

③借:银行存款42.8

库存商品4

贷:主营业务收入4。

应交税费一应交增值税(销项税额)6.8

借:主营业务成本24

贷:库存商品24

④借:银行存款585

贷:主营业务收入500

应交税费一应交增值税(销项税额)

85(500×17%)

借:主营业务成本300

贷:库存商品300

借:主营业务收入5

贷:主营业务成本3

预计负债2

⑤借:应收账款117

贷:主营业务收入l00

应交税费一应交增值税(销项税额)17

借:主营业务成本60

贷:库存商品60

借:银行存款115.83

财务费用1.17

贷:应收账款117

4.【答案】

(1)2010年完工进度=5000/(5000+7500)×100%=40%

2010年应确认的合同收入=12000×40%=4800(万元)

2010年应确认的合同费用=(5000+7500)×40%=5000(万元)

2010年应确认的合同毛利=4800-5000=-200(万元)

2010年末应确认的合同预计损失=(5000+7500-12000)×(1-40%)=300(万元)

借:主营业务成本5000

贷:主营业务收入4800

工程施工一合同毛利200

借:资产减值损失300

贷:存货跌价准备300

(2)2011年完工进度=(5000+7150)/(5000+7150+1350)×100%一90%

2011年应确认的合同收入=(12000+2000)×90%-4800=7800(万元)

2011年应确认的合同费用=(5000+7150+1350)×90%-5000=7150(万元)

2011年应确认的合同毛利=7800-7150=650(万元)

借:主营业务成本7150

工程施工一合同毛利650

贷:主营业务收入7800

(3)2012年完工进度=100%

2012年应确认的合同收入=14000-4800-7800=1400(万元)

2012年应确认的合同费用=13550-5000-7150=1400(万元)

2012年应确认的合同毛利=1400-1400=0

借:主营业务成本1400

贷:主营业务收入1400

借:存货跌价准备300

贷:主营业务成本300

233网校编辑推荐:

热点推荐:2014年中级会计职称网校课程全科VIP班 点击免费试听>>

包含:会计实务+经济法基础+财务管理:(精讲+冲刺+习题+考点预测+真题解析+模考押题2套)不过2015年免费重学

赠送:课后习题+章节练习+课件下载+在线模考+讲师答疑

报名咨询:4000-800-233