1、根据企业所得税法律制度的规定,下列各项中,不属于企业所得税的纳税义务人的是( )。

A.民办非企业单位

B.中外合资经营企业

C.一人有限公司

D.个人独资企业

2、 通过证券交易所的证券交易。投资者及其一致行动人拥有权益的股份达到一个上市公司已发行股份的5%时,应当编制权益变动报告书。完成权益变动报告书的期限是()。

A.该事实发生之日起3日内

B.该事实发生之日起5日内

C.该事实发生之日起7日内

D.该事实发生之日起10日内

3、 下列关于股份有限公司的设立,违反《公司法》规定的是()。

A.在公司登记机关登记的注册资本总额为人民币800万元

B.发起人共有3人,其中2人在中国境内有住所

C.某发起人以劳务出资,作价50万元

D.全体发起人的货币出资占出资总额的35%

多项选择题

4、 根据《公司法》的规定,下列人员发生变动,应当向原公司登记机关备案的有( )。

A.董事长

B.监事会主席

C.总经理

D.财务总监

判断题

5、 某增值税一般纳税人销售从农业生产者处购进的自产谷物,其缴纳增值税时适用零税率。( )

6、 中国人民银行有权决定贷款的停息、减息、缓息和免息。( )

7、 约定履行期限之债的诉讼时效,自约定达成之日开始计算。( )

8、 审计机关、监察机关、价格主管部门、反垄断执法机构、银监会、保监会、财政部门、外汇管理机关、期货监督管理机构、工商行政管理部门有权查询和冻结个人储蓄存款。()

9、 自营贷款的期限一般不超过10年,超过10年的应经由中国人民银行批准。( )

简答题

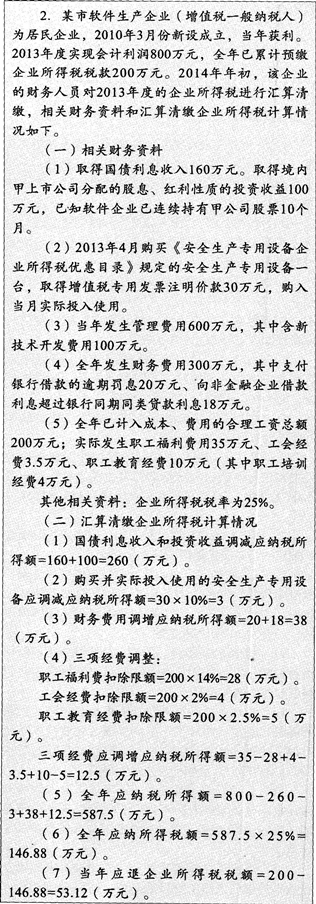

10、

要求:

根据上述资料,分别回答下列问题。

(1)分析指出该软件生产企业财务人员在汇算清缴企业所得税时存在的不合法之处,并说明理由。

(2)计算2013年度汇算清缴企业所得税时应补缴或退回的税款(列出计算过程,计算结果出现小数的,保留小数点后两位小数)。