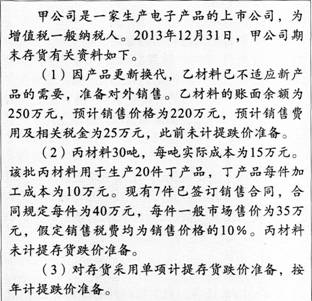

36、

要求:分别计算上述存货的期末可变现净值和应计提的跌价准备,并进行相应的账务处理(以万元为单位)。

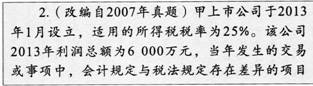

37、

要求:

(1)确定甲公司上述交易或事项中资产,负债在2013年12月31目的计税基础,同时比较其账面价值与计税基础,计算所产生的应纳税暂时性差或可抵扣暂时性差异的金额.

(2)计算甲公司2013年应纳税所得额、应交所得税、递延所得税和所得税费用.

(3)编制甲公司2013年确认所得税费用的会计分录.

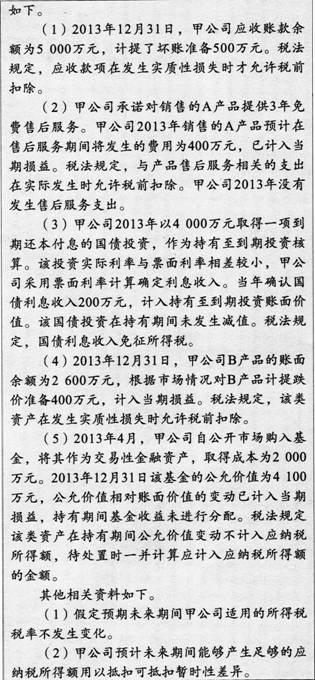

要求:

(1)确定甲公司上述交易或事项中资产,负债在2013年12月31目的计税基础,同时比较其账面价值与计税基础,计算所产生的应纳税暂时性差或可抵扣暂时性差异的金额.

(2)计算甲公司2013年应纳税所得额、应交所得税、递延所得税和所得税费用.

(3)编制甲公司2013年确认所得税费用的会计分录.

责编:tangyunfei

储成兵8月24日19:30

193人已预约

立即预约庄欣8月23日19:30

290人已预约

立即预约

下载APP看直播