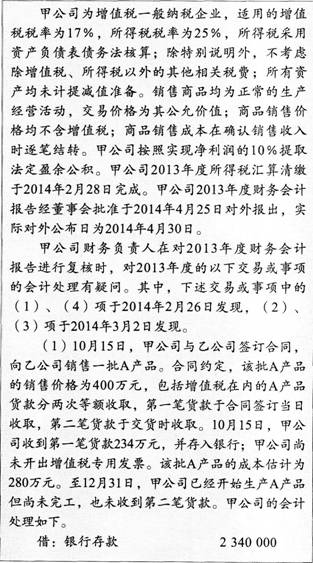

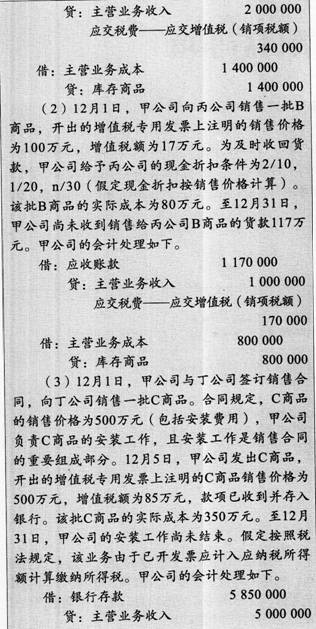

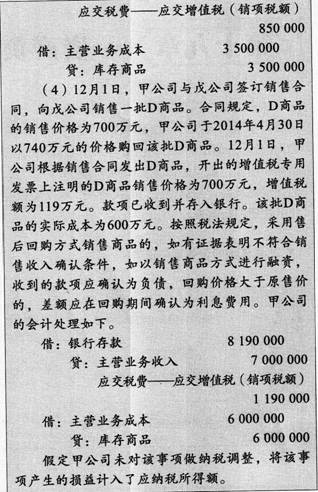

38、

要求:

(1)逐项判断上述交易或事项的会计处理是否正确(分别注明其序号即可)。

(2)对于其会计处理判断为不正确的,编制相应的调整会计分录。

(3)计算利润表及所有者权益变动表相关项目的调整金额。

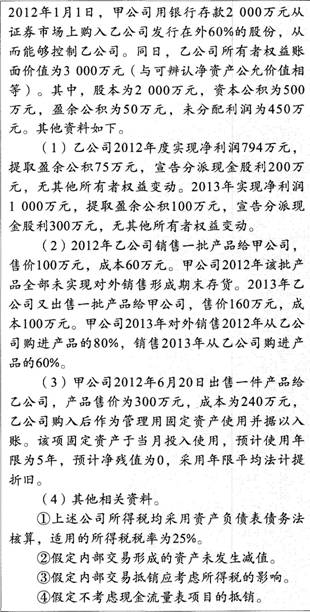

39、甲公司与乙公司为非同一控制下企业。

要求:(1)编制甲公司2012年和2013年与长期股权投资业务有关的会计分录。

(2)编制甲公司2012年12月31日合并报表时的调整抵销分录。

(3)编制甲公司2013年12月31日合并报表时的调整抵销分录。

责编:tangyunfei

储成兵8月24日19:30

193人已预约

立即预约庄欣8月23日19:30

290人已预约

立即预约

下载APP看直播