36、

要求:(答案中的金额单位用万元表示)。

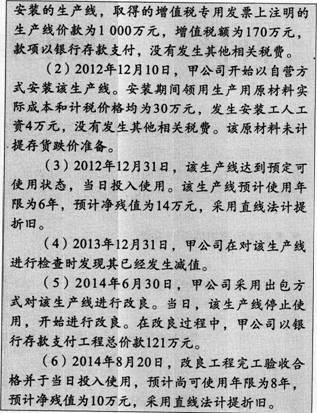

(1)编制J2012年12月5日购入该生产线的会计

分录。

(2)编制2012年12月安装该生产线的会计分录。

(3)编带IJ2012年12月31日该生产线达到预定可使用状态的会计分录。

(4)计算2014年度该生产线改良前计提的折旧额。

(5)编制2014年6月30日该生产线转入改良时的会计分录。

(6)计算2014年8月20曰改良工程达到预定可使用状态后该生产线的成本。

(7)计算2014年度该生产线改良后计提的折旧额。

37、

要求:

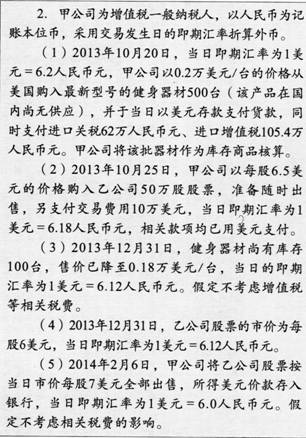

(1)编带U2013年10月20日购入健身器材的会计分录.

(2)编制2013年10月25日购入乙公司股票的会计分录.

(3)计算2013年12月31目,健身器材应计提的存货跌价准备并编制相关分录.

(4)编制2013年12月31日有关乙公司股票的相关分录.

(5)编制2014年2月6日出售交易性金融资产的会计分录.