1、资本分类

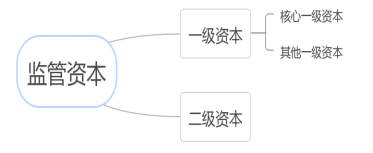

2、监管资本构成

(1)核心一级资本

定义 | 核心一级资本是指在银行持续经营条件下无条件用来吸收损失的资本工具,具有永久性、清偿顺序排在所有其他融资工具之后的特征。 |

主要项目 | 实收资本或普通股、资本公积、盈余公积、 般风险准备、未分配利润、少数股东资本可计入部分。 |

(2)其他一级资本

定义 | 其他一级资本是非累积性的、永久性的、不带有利率跳升及其他赎回条款,本金和收益都应在银行持续经营条件下参与吸收损失的资本工具。 |

主要项目 | 其他一级资本包括其他一级资本工具及其溢价(如优先股及其溢价)、少数股东资本可计人部分。 |

(3)二级资本

定义 | 二级资本是指在破产清算条件下可以用于吸收损失的资本工具,二级资本的受偿顺序列在普通股之前、在一般债权人之后,不带赎回机制,不允许设定利率跳升条款,收益不具有信用敏感性特征,必须含有减记或转股条款。 |

主要项目 | 二级资本工具及其溢价、超额贷款损失准备可计入部分、少数股东资本可计入部分。 |

3、资本扣除项

商业银行在计算资本充足率时,应当从核心一级资本中全额扣除以下项目:

(1)商誉。

(2)其他无形资产(土地使用权除外)。

(3)由经营亏损引起的净递延税资产。

(4)贷款损失准备缺口。

(5)资产证券化销售利得。

(6)确定受益类的养老金资产净额。

(7)直接或间接持有本银行的股票。

(8)对资产负债表中未按公允价值计量的项目进行套期形成的现金流储备,若为正值,应予以扣除;若为负值,应予以加回。

(9)商业银行自身信用风险变化导致其负债公允价值变化带来的未实现损益。

2022年银行从业提前至5月考试,今年准备参考的同学可以早点开始备考,根据自己的基础制定适合自己的备考计划,认真听课认真做题。点击进入2022年课程学习>>

温馨提示:文章由作者233网校-pjm独立创作完成,未经著作权人同意禁止转载。