第七章 税收征收管理法律制度

◆本章近两年考试题型、分值、考点分布

每年单选题2-3题,多选题2题, 判断题1-2题,共计10分以内。

◆本章重要知识点复习

一、税收征收管理法律关系

(一)税收法律主体——征纳双方(征税主体包括各级税务机关、海关等。)

(二)征纳双方的权利和义务(关注选择题)

二、税务登记管理

(一)税务登记范围(2012考)

1.企业,企业在外地设立的分支机构和从事生产、经营的场所,个体工商户和从事生产、经营的事业单位,都应当办理税务登记(统称从事生产、经营的纳税人)。前述规定以外的纳税人,除国家机关、个人和无固定生产经营场所的流动性农村小商贩外,也应当办理税务登记(统称非从事生产经营但依照规定负有纳税义务的单位和个人)。

负有扣缴税款义务的扣缴义务人(国家机关除外),应当办理扣缴税款登记。

2.纳税人办理下列事项时,必须提供税务登记证件:①开立银行账户;②领购发票。

(二)税务登记内容

包括设立(开业)税务登记、变更税务登记、注销税务登记、外出经营报验登记以及停业、复业登记等。(注意选择题)

1.设立(开业)登记:

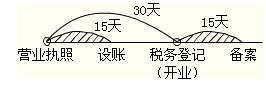

(1)时间:是领取工商营业执照之日起30日内,向税务机关办理税务登记。

(2)办理时应出示的证件和资料:

①工商营业执照;

②有关合同、章程、协议书;

③组织机构统一代码证书;

④居民身份证、护照或其他合法证件。

2.变更登记

(1)时间:从事生产、经营的纳税人税务登记事项发生变化的,自工商行政管理机关办理变更登记之日起30日内向税务机关办理变更税务登记。

(2)顺序:变更登记是先工商变更,再税务变更。

3.注销登记

(1)纳税人被工商行政管理部门吊销营业执照的,应当自营业执照被吊销之日起15日内,向原税务登记机关申报办理注销登记(这种是先工商,再税务)。

(2)注销登记是先税务变更,再工商变更。

(3)注销税务登记前,向税务机关提交相关证明文件和资料,结清应纳税款、多退(免)税款、滞纳金和罚款,缴销发票、税务登记证件和其他税务证件,经税务机关核准后,办理注销税务登记手续(注意判断题)。

三、账簿和凭证管理

2个时间:

(1)从事生产、经营的纳税人应当自领取营业执照或者发生纳税义务之日起15日内,按照国家有关规定设置账簿。

(2)从事生产、经营的纳税人应当自领取税务登记证件之日起15日内,将其财务、会计制度或者财务、会计处理办法,报送税务机关备案。

四、发票管理:

1.国家税务总局统一负责全国的发票管理工作,省、自治区、直辖市国家税务局和地方税务局依据各自的职责共同做好本行政区域内的发票管理工作。财政、审计、工商行政管理、公安等有关部门在各自职责范围内,配合税务机关做好发票管理工作。

2.税务机关对外省、自治区、直辖市来本辖区从事临时经营活动的单位和个人申请领购发票的,可以要求其提供保证人或者根据所领购发票的票面限额及数量交纳不超过10 000元的保证金,并限期缴销发票。

五、纳税申报(2012考)

1.纳税申报方式:自行申报(直接申报)、邮寄申报、数据电文申报、其他方式(如简易申报、简并征期等)。

2.纳税人享受减税、免税待遇的,在减税、免税期间应当按照规定办理纳税申报。

六、税款征收

(一)核定征收情形——纳税人有下列情形之一:

①依照税收征收管理法可以不设置账簿的;

②依照税收征收管理法应当设置但未设置账簿的;

③擅自销毁账簿或者拒不提供纳税资料的;

④虽设置账簿,但账目混乱、难以查账的;

⑤发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

⑥纳税人申报的计税依据明显偏低,又无正当理由的;

(二)滞纳金

1.滞纳金的比例为1天万分之五。

2.滞纳金从滞纳之日算起。

3.滞纳金在企业所得税前不得扣除。

(三)纳税担保

1.适用纳税担保的情形(2012考)

(1)税务机关有根据认为从事生产、经营的纳税人有逃避纳税义务行为,在规定的纳税期之前经责令其限期缴纳应纳税款,在限期内发现纳税人有明显的转移、隐匿其应纳税的商品、货物以及其他财产或者应纳税收入的迹象,责成纳税人提供纳税担保的;

(2)欠缴税款、滞纳金的纳税人或者其法定代表人需要出境的;

(3)纳税人同税务机关在纳税上发生争议而未缴清税款,需要申请行政复议的;

(4)税收法律、行政法规规定可以提供纳税担保的其他情形。

2.纳税担保的范围:包括税款、滞纳金和实现税款、滞纳金的费用。

(四)税收保全和强制执行措施(2012考)

①冻结----强行扣款

②扣押查封----拍卖

税务机关采取强制执行措施时,对纳税人、扣缴义务人、纳税担保人未缴纳的滞纳金同时强制执行。

七、税务检查

1.查账权

2.场地检查权

3.责成提供资料权

4.询问权

5.交通邮政检查权

6.存款账户检查权

在税务机关调查税务违法案件时,对与案件有关的情况和资料,可以记录、录音、录像、照相和复制。税务机关查询所获得的资料,不得用于税收以外的用途。

八、税务行政复议范围:12项(2012考)

申请人对复议范围中第 1 项规定的行为不服的,应当先向复议机关申请行政复议,对行政复议决定不服的,可以再向人民法院提起行政诉讼。

申请人对复议范围中第1项规定以外的其他具体行政行为不服,可以申请行政复议,也可以直接向人民法院提起行政诉讼。

九、税务行政复议申请与受理

(一)税务行政复议申请时间与方式

1.时间:申请人可以在知道税务机关作出具体行政行为之日起60日内提出行政复议申请。

2.方式:申请人申请行政复议,可以书面申请,也可以口头申请。

【提示】仲裁协议应当以书面形式订立。口头达成仲裁的意思表示无效。

(二)税务行政复议决定时间与生效

1.形式:原则上采用书面审查的方法,不需要开庭。

【链接】仲裁的判决:开庭但不公开;诉讼的判决:开庭并公开

2.时间:复议机关应当自受理申请之日起60日内作出行政复议决定。

3.生效:行政复议书一经送达,即发生法律效力。

【链接】仲裁生效时间:仲裁决定作出之日;诉讼一审判决送达15日。当事人不服法院第一审判决的,有权在判决书送达之日起15日内向上一级法院提起上诉。如果在上诉期限内当事人不上诉,第一审判决就是发生法律效力的判决。

十、税收法律责任(2012考)

(一)违反税务管理规定

(二)扣缴义务人责任

(三)偷税

考前攻略:2013年初级会计职称考试试题专题 初级会计职称历年真题汇总

◇ 温馨提示:233网校针对学员开设2013年初级会计职称【模考押题班】【机考押题班】,紧扣大纲,重点提升!点击体验>>