2015学习没方向? 233网校讲师教你如何备考? 留言送积分

233网校讲师教你如何备考? 留言送积分

考点二十三 增值税的计算

(一)一般纳税人应纳税额的计算

一般纳税人销售货物或者提供应税劳务,采取扣税法计算应纳增值税额。其计算公式为:应纳税额=当期销项税额一当期进项税额

当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

销项税额是指纳税人销售货物或者提供应税劳务,按照销售额和适用税率计算并向购买方收取的增值税税款,其计算公式为:销项税额一销售额×适用税率

1.销售额的确定

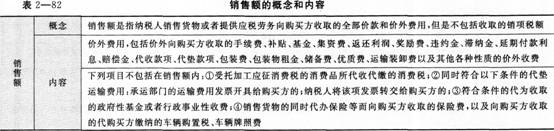

(1)销售额的概念和内容(见表2—82)。

(2)含税销售额的换算。换算公式为:不合税销售额=含税销售额÷(1+增值税税率)

(3)视同销售行为销售额的确定。8种视同销售行为中无价款结算的或者售价明显偏低且无正当理由或无销售额的,主管税务机关有权核定其销售额。其确定顺序及方法如下:按纳税人最近时期同类货物的平均销售价格确定;按其他纳税人最近时期同类货物的平均销售价格确定;按组成计税价格确定销售额。其计算公式为:组成计税价格=成本×(i+成本利润率)

(4)混合销售行为销售额的确定。销售额为货物的销售额与非增值税应税劳务营业额的合计。

(5)兼营行为销售额的确定。纳税人兼营不同税率的货物或者应税劳务,应分别核算不同税率货物或者应税劳务的销售额;未分别核算销售的,从高适用税率。

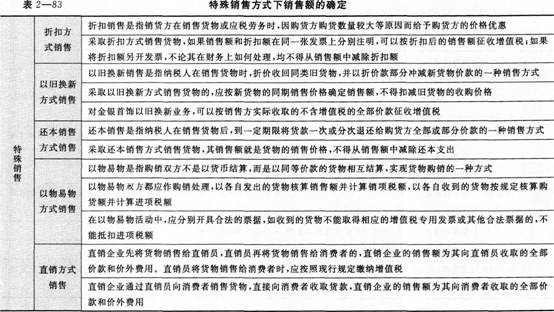

(6)特殊销售方式下销售额的确定(见表2—83)。

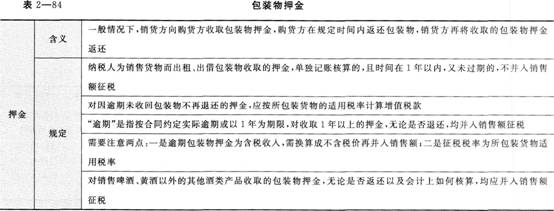

(7)包装物押金(见表2—84)。

(8)销售退回或折让。销售退回或折让而退还给购买方的增值税额,应从发生销售货物退回或者折让当期的销项税额中扣减。

(9)外向销售额的计算。纳税人按人民币以外的货币结算销售额的,其销售额的人民币折合率可以选择销售额发生的当天或者当月1日的人民币外汇中间价。纳税人应在事先确定采用何种折合率,确定后在1年内不得变更。

2.进项税额的确定

纳税人购进货物或者接受应税劳务,所支付或者负担的增值税额为进项税额。

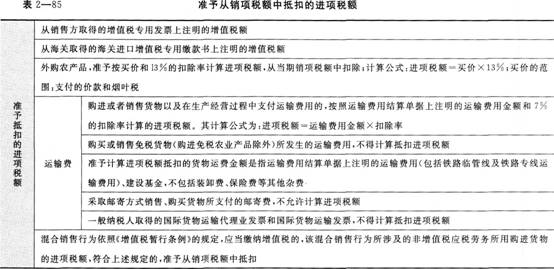

(1)准予从销项税额中抵扣的进项税额(见表2—85)。

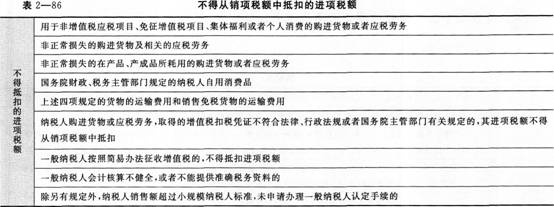

(2)不得从销项税额中抵扣的进项税额(见表2—86)。

(3)扣减进项税额的规定。已抵扣进项税额的购进货物发生用途改变的,如用于非应税项目、免税项目、职工福利或个人消费等,按税法规定,应将该进项税额从当期的进项税额中扣减;无法准确确定需转出的进项税额时,按当期实际成本(进价+运费+保险费+其他有关费用)计算应扣减的进项税额。即:进项税额转出数额=实际成本×税率

进货退出或折让而收回的增值税税额应从发生购进货物退出或者折让当期的进项税额中扣减。

(4)进项税额抵扣时限的界定。增值税一般纳税人申请抵扣的防伪税控系统开具的增值税专用发票,必须自该专用发票开具之日起180日内到税务机关认证,并在认证通过的次月申报期内,申报抵扣。海关缴款书必须自开具之日起180日后的第一个纳税申报期结束内,申报抵扣。

备考辅导:小编支招教你如何克服考试恐惧 三大备考预习策略

编辑提醒:2014初级会计职称考后感言 233网校讲师评价高 还等什么?考友强力推荐,赶紧报名吧!点击免费试听>>

加入我们,一起来分享学习的乐趣,微信公众号:czjkjzc、QQ群,扫一扫,总会有内容让你惊喜!