2015学习没方向? 233网校讲师教你如何备考? 留言送积分

233网校讲师教你如何备考? 留言送积分

考点三十五 车船税法律制度

(一)车船税的纳税人和征税范围(见表2—171)

.jpg)

(二)车船税的计税依据、税率和应纳税额的计算

1.车船税的计税依据

车船税的计税依据,按车船的种类和性能,分别确定为每辆、自重吨位和净吨位三种。

(1)载客汽车、电车、摩托车,以每辆为计税依据。

(2)载货汽车、三轮汽车、低速货车,按自重每吨为计税依据。

(3)船舶,按净吨位每吨为计税依据。

2.车船税的税率

车船税采用定额税率,又称固定税额。车船税的税率(见表2—172)。

.jpg)

【提示】专项作业车、轮式专用机械车的计税单位及每年税额由国务院财政部门、税务主管部门参照本表确定。

3.车船税应纳税额的计算(见表2—173)

.jpg)

车船税各税目应纳税额的计算公式为:

(1)载客汽车和摩托车的应纳税额一辆数×适用年税额

(2)载货汽车、三轮汽车、低速货车的应纳税额=自重吨位数×适用年税额

(3)船舶的应纳税额=净吨位数×适用年税额

(4)拖船和非机动驳船的应纳税额=净吨位数×适用年税额×50%

(三)车船税税收减免(见表2—174)

.jpg)

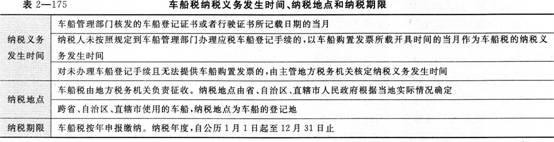

(四)车船税纳税义务发生时间、纳税地点和纳税期限(见表2—175)

备考辅导:小编支招教你如何克服考试恐惧 三大备考预习策略

编辑提醒:2014初级会计职称考后感言 233网校讲师评价高 还等什么?考友强力推荐,赶紧报名吧!点击免费试听>>

加入我们,一起来分享学习的乐趣,微信公众号:czjkjzc、QQ群,扫一扫,总会有内容让你惊喜!