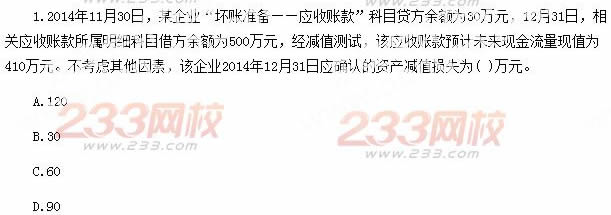

1、 生产一种产品,投产2400件,耗用材料费10000元,人工费16000元,制造费4000元,完工产品600件,在产品1800件,完工度50%,计算完工产品成本( )。

A.12000

B.15000

C.1600

D.2000

2、某企业对外出售投资性房地产,实际收款3600万元存人银行。售出投资性房地产的账面余额为3280万元,其中成本2880万元,公允价值变动360万元。则出售时应确认的损益为( )万元。

A.3600

B.320

C.360

D.720

3、辅助 生产成本交互分配法的交互分配,是指将辅助生产成本首先在企业内部( )。

A.辅助生产车间之间分配

B.辅助生产车间与销售部门之间分配

C.辅助生产车间与基本生产车间之间分配

D.辅助生产车间与行政管理部门之间分配

4、企业发生存货盘盈,在按管理权限报经批准后,借记“待处理财产损溢”科目,贷记( )科目。

A.“营业外收入”

B.“管理费用”

C.“销售费用”

D.“其他业务收入”

5、

多项选择题

6、 下列各项中,应列入利润表“营业成本”项目的有( )。

A.对外捐赠材料的账面价值

B.结转的售出材料成本

C.出租非专利技术的摊销额

D.以经营租赁方式租出设备的折旧额

7、 下列各项中,构成应收账款入账价值的有( )。

A.支付的租人包装物押金

B.代购货方垫付的包装费

C.代购货方垫付的运杂费

D.为职工垫付的住房租金

8、下列各项中,应计入产品生产成本的有( )。

A.生产产品耗用的直接材料

B.生产产品耗用的燃料费

C.生产产品耗用的动力费

D.生产车间管理人员的职工薪酬

不定项选择题

9、甲公司为增值税一般纳税人,适用的增值税税率为17%。各项存货均按实际成本核算,商品售价不含增值税,其销售成本随销售同时结转。其他资料如下:

(1)2015年1月1日资产负债表(简表)资料如下:

2)2015年甲公司发生如下交易或事项:

①以商业承兑汇票支付方式购人材料一批,发票账单已经收到,增值税专用发票上注明的不含税价款为30万元,增值税额为5.1万元。材料已验收入库。

②分配工资费用,其中企业行政管理人员工资15万元,在建工程人员工资5万元。

③计提行政管理部门用同定资产折旧30万元。

④持有的不计息应收票据到期,付款人暂时无力偿付24万元票款。

⑤销售库存K商品一批,该批商品售价为100万元,增值税为17万元,实际成本为65万元,K商品已发出。公司已于上年预收货款60万元,其余款项尚未结清。

⑥计提到期一次还本付息的长期借款利息25万元。其中应计入在建工程成本的借款利息为20万元,计入当期财务费用的借款利息为5万元。公司长期借款均为2016年6月3013到期。

⑦确认联营企业实现净利润200万元,公司通过长期股权投资持有联营企业25%的有表决权股份,采用权益法核算该项投资:且公司和联营企业适用所得税税率相同。

⑧转销无法支付的应付账款38万元。

⑨计算并确认企业从事主营业务活动应交城市维护建设税3万元(教育费附加略)。本年度实现利润总额62万元,计提应交企业所得税3万元。

【要求】根据以上资料,不考虑其他冈素,回答下列小题(答题中的金额单位以万元表示):

根据资料(2),下列各项会计处理中,正确的是( )。

A.持有的应收票据到期时,编制会计分录:

借:应收账款24

贷:应收票据24

B.销售库存K商品时,编制会计分录:

借:银行存款60

应收账款57

贷:主营业务收入100

应交税费——应交增值税(销项税额)17

借:主营业务成本65

贷:库存商品65

C.计提长期借款利息时,编制会计分录:

借:在建工程20

财务费用5

贷:应付利息25

D.确认联营企业实现净利润中属于本企业的份额时,编制会计分录:

借:长期股权投资——损益调整50

贷:投资收益50

10、 根据下列内容,回答题。

A公司2014年12月31日的股本为10000000股,面值为1元,资本公积(股本溢价)1500000元,盈余公积2000000元。经股东大会批准,A公司以现金回购本公司股票1000000股并注销。假定不考虑其他因素。

若A公司按每股2元回购股票,则下列说法正确的是( )。

A.A公司应按股票面值和注销股数冲减股本

B.A公司应按实际支付的回购价款增加库存股,注销时,再冲减库存股的账面余额

C.A公司应按回购价和注销股数冲减股本

D.由于A公司回购价格高于面值,差额应冲减资本公积