2017年初级会计职称考试《初级会计实务》知识点预习>>第二章 负债

知识点:长期借款

一、长期借款概述

长期借款是指企业向银行或其他金融机构借入的期限在1年以上(不含1年)的各项借款。

二、长期借款的账务处理

长期借款—本金

—利息调整

(一)长期借款取得与使用

企业借入长期借款:

借:银行存款(实际收到的金额)

长期借款—利息调整(如存在差额)

贷:长期借款—本金

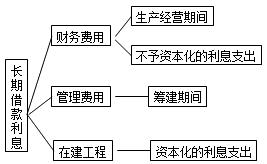

(二)长期借款利息的确认

长期借款利息费用应当在资产负债表日按照实际利率法计算确定:

(三)长期借款归还

企业归还长期借款的本金时

借:长期借款—本金

贷:银行存款

按归还的利息

借:长期借款—应计利息

财务费用

贷:银行存款

往年精选习题:

某企业2012年4月1日从银行借入期限为3年的长期借款1 000万元,编制2014年12月31日资产负债表时,此项借款应填入的报表项目是( )。

A.短期借款

B.长期借款

C.其他长期负债

D.一年内到期的非流动负债

【参考答案】D

【答案解析】2012年4月1日从银行借入期限为3年的长期借款,该项借款到2014年12月31日还有3个月的时间就要到期,则该项借款应填入资产负债表中的“一年内到期的非流动负债”项目中。