初级会计实务最重要的知识点就是账务处理。233网校为大家整理了初级会计实务第七章收入、费用和利润会计分录的会计分录,能够方便大家复习备考。

继续跟随,进入主题——今天我们从初级会计实务第七章《收入、费用和利润》会计分录开始,看看每年考什么?将这12-18分紧紧收入囊中!

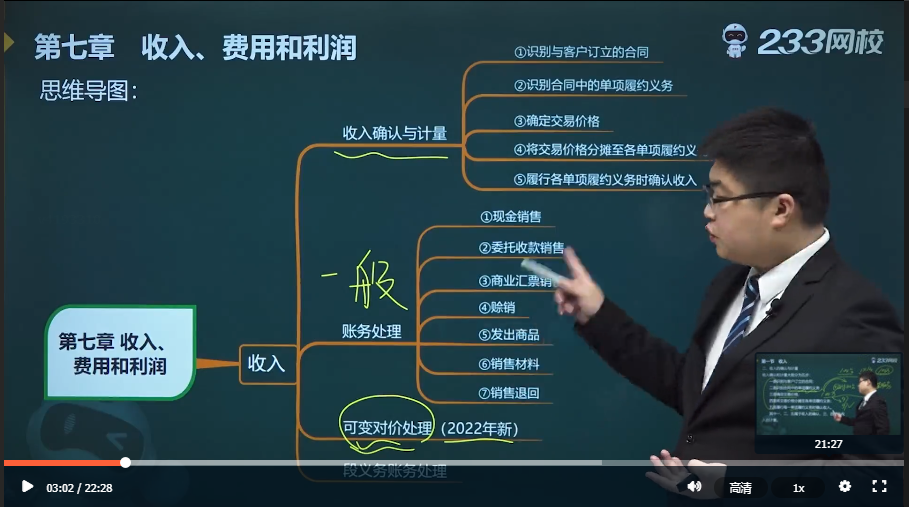

1、现金结算方式销售业务的账务处理

借:银行存款

贷:主营业务收入

应交税费一一应交增值税(销项税额)

同时结转成本【计提过存货跌价准备的,还需要结转跌价准备】

借:主营业务成本

贷:库存商品

2、委托收款结算方式销售业务的账务处理

借:应收账款【按应收款项】

贷:主营业务收入【实现的收入】

应交税费一一应交增值税(销项税额)

在实际收到款项时:

借:银行存款

贷:应收账款

3、商业汇票结算方式销售业务的账务处理

借:应收票据【按收到商业汇票的票面金额】

贷:主营业务收入【实现的收入】

应交税费一一应交增值税(销项税额)

4、赊销方式

借:应收账款

贷:主营业务收入【实现的收入】

应交税费一一应交增值税(销项税额)

5、在实际收到款项时

借:银行存款

贷:应收账款

6、已经发出商品但不能确认收入

(1)发出商品时【不应该确认收入】

借:发出商品【发出商品的成本】

贷:库存商品

(2)当收到货款或取得收取货款权利时,才确认收入

借:应收账款等

贷:主营业务收入

应交税费——应交增值税(销项税额)

同时把发出商品结转到成本里去:

借:主营业务成本

贷:发出商品

确认销售的手续费时:

借:销售费用

应交税费——应交增值税(进项税额)

贷:应收账款

(3)收到支付的货款时

借:银行存款

贷:应收账款

7、销售材料等存货

借:银行存款

贷:其他业务收入

应交税费——应交增值税(销项税额)

结转已销原材料的实际成本

借:其他业务成本

贷:原材料等

8、发生销售退回

(1)除属于资产负债表日后事项的外,企业收到退回的商品时

借:主营业务收入

应交税费——应交增值税(销项税额)

贷:银行存款/应收票据/应收账款等

(2)收到退回商品验收入库时

借:库存商品

贷:主营业务成本

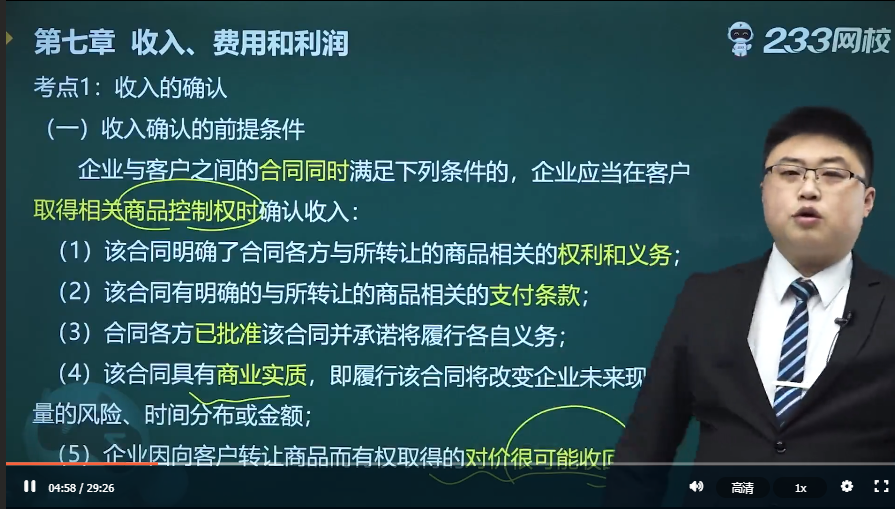

可变对价的估计:按照期望值或最可能发生金额确定可变对价的最佳估计数。

(一)合同成本与合同负债

1、合同取得成本

为取得合同发生的增量成本预期能够收回,在支付时:

借:合同取得成本

贷:银行存款等

后续应当采用与该资产相关的商品收入确认相同的基础进行摊销:

借:销售费用

贷:合同取得成本

【注意】为简化实务操作,该资产摊销期限不超过一年的,可以在发生时计入当期损益。

2、合同履约成本

企业发生合同履约成本时:

借:合同履约成本

贷:银行存款/应付职工薪酬/原材料等

对合同履约成本进行摊销时:

借:主营业务成本/其他业务成本等

贷:合同履约成本

【注意】涉及增值税的,还应进行相应的处理。

(二)账务处理

1、以劳务活动为例

(1)实际支出成本时

借:合同履约成本

贷:应付职工薪酬/银行存款等

(2)按进度确认收入并结转成本时

借:银行存款/应收账款等

贷:主营业务收入

应交税费——应交增值税(销项税额)

借:主营业务成本/其他业务成本

贷:合同履约成本

2、以服务活动为例

(1)一次性收取服务费时

借:银行存款

贷:合同负债

(2)在整个履约期内分期确认收入

借:合同负债

银行存款(对应的是税款)

贷:主营业务收入

应交税费——应交增值税(销项税额)

按规定计算确定的与经营活动相关的消费税、城市维护建设税、资源税、教育费附加、房产税、城镇土地使用税、车船税等税费

借:税金及附加

贷:应交税费——应交XX税

实际缴纳时:

借:应交税费——应交XX税

贷:银行存款

期末,应将“税金及附加”科目余额转入“本年利润”,结转后该科目无余额:

借:本年利润

贷:税金及附加

但是对于印花税,直接:

借:税金及附加

贷:银行存款

借:管理费用/销售费用/财务费用

贷:应付职工薪酬/库存现金/银行存款等

①营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用+其他收益+投资收益 (-损失)+净敞口套期收益(-损失)+公允价值变动收益(-损失) -信用减值损失-资产减值损失+资产处置收益(-损失)

②利润总额=营业利润+营业外收入-营业外支出

③净利润=利润总额-所得税费用

④营业外收入主要包括非流动资产毁损报废收益、与企业日常活动无关的政府补助、盘盈利得、捐赠利得等。

⑤营业外支出主要包括非流动资产毁损报废损失、捐赠支出、盘亏损失、非常损失、罚款支出等。

关于营业外收入和营业外支出的分录在资产章节已经有所涉及,在此不赘述。

1、所得税费用

①期末计算所得税费用

借:所得税费用

递延所得税资产(或在贷方)

贷:应交税费——应交所得税(当期所得税)

递延所得税负债(或在借方)

②期末结转

借:本年利润

贷:所得税费用

2、本年利润

(1)损益类科目余额转入“本年利润”:

借:主营业务收入/其他业务收入

其他收益

公允价值变动损益

投资收益

资产处置损益

营业外收入

贷:本年利润

借:本年利润

贷:主营业务成本/其他业务成本

税金及附加

销售费用/管理费用/财务费用

资产减值损失

营业外支出

公允价值变动损益

投资收益

资产处置损益

(2)确认所得税费用:

借:所得税费用

递延所得税资产(或在贷方)

贷:应交税费——应交所得税(当期所得税)

递延所得税负债(或在借方)

(3)将所得税费用结转入“本年利润”科目

借:本年利润

贷:所得税费用

(4)年度终了

借:本年利润

贷:利润分配——未分配利润(或相反)

温馨提示:文章由作者233网校-zyp独立创作完成,未经著作权人同意禁止转载。