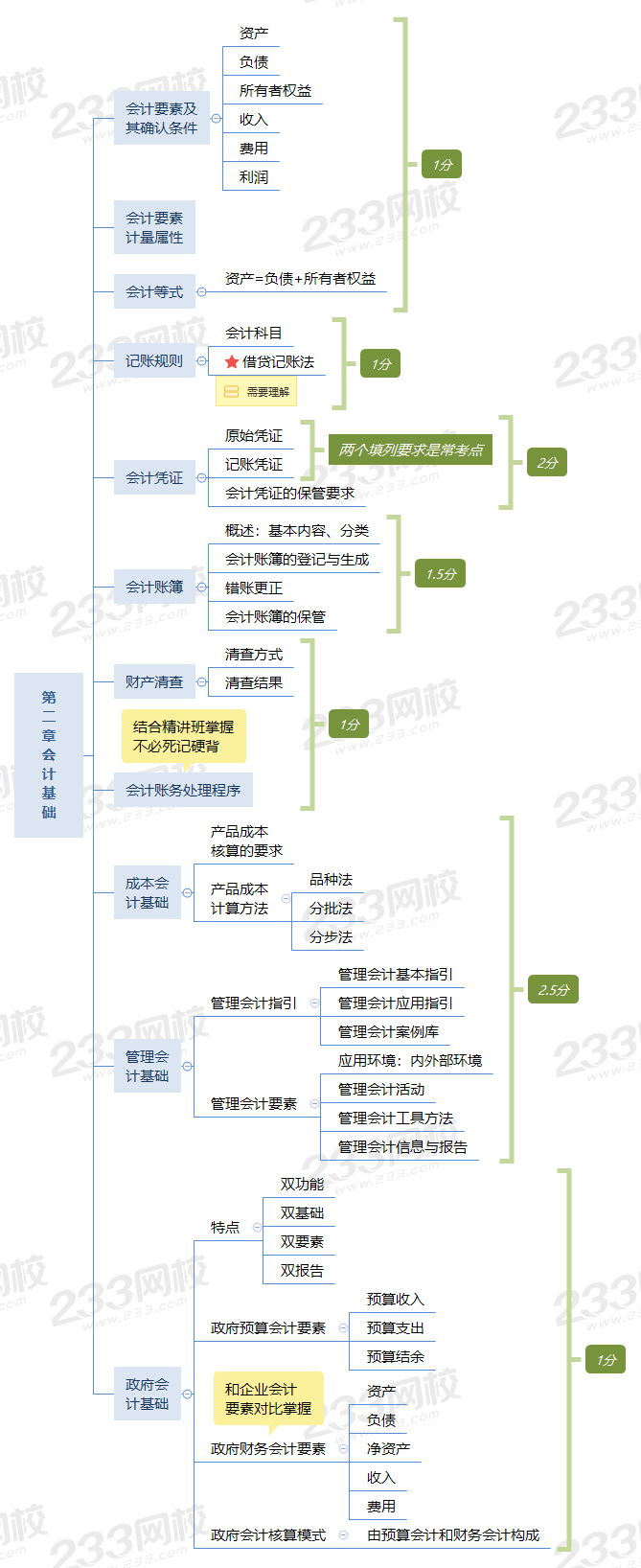

初级会计师《初级会计实务》科目中,第二章会计基础预估分值占比10-12分,每年常考。本文综合历年考情分析、真题考点分值情况及核心考点进行介绍,搭配课程辅导等对该章进行梳理,帮助考生更好的复习!

近3年会计基础考试题型题量分析表 | |||||

题型 | 单项选择题 | 多项选择题 | 判断题 | 不定项选择题 | 合计 |

2021年 | 3题6分 | 6题12分 | 2题2分 | -- | 20分 |

2020年 | 1题2分 | 3题6分 | -- | -- | 8分 |

2019年 | 1题1.5分 | 1题2分 | 3题1分 | -- | 6.5分 |

| 章节 | 单选考点 | 多选考点 | 判断题考点 |

第一节 会计要素及其确认与计量 | 会计要素及其确认条件(2020) | 1.会计等式(2021) 2.会计要素计量属性及其应用原则(2019) | |

第二节 会计科目和借贷记账法 | 会计科目与账户(2021) | 借贷记账法(2019) | |

第三节 会计凭证和会计账簿 | 1.会计凭证(2021) 2.会计账簿(2021) | 会计凭证(2021) | 1.会计凭证(2019) 2.会计账簿(2021) |

第四节 财产清查 | 财产清查的方法与会计处理(2019) | 财产清查的方法与会计处理(2021) | |

第五节 会计账务处理程序 | —— | —— | —— |

第六节 成本与管理会计基础 | 1.成本会计基础(2021) 2.管理会计基础(2020) | 管理会计基础(2019) | |

第七节 政府会计基础 | 政府会计实务概要(2021、2020) |

考生们可以根据上表整理的近三年真题考点分值分布情况进行复习,知道哪些考点考的比较多,进行强化记忆理解!这些也是会计基础的基础考点,需要掌握!

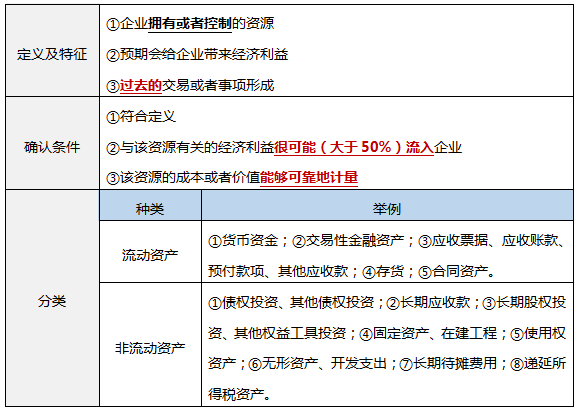

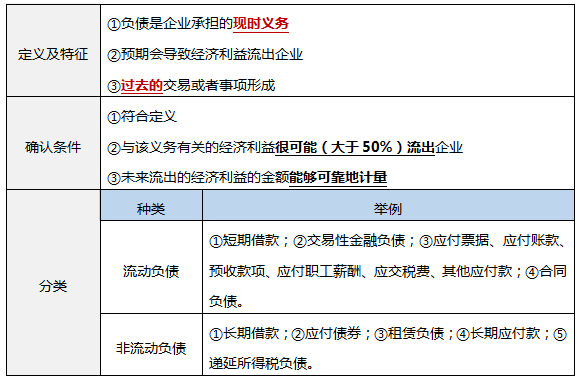

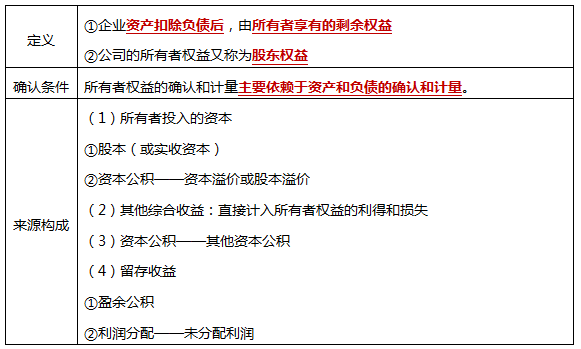

【考点1】会计要素及其确认条件(★★★)

(一)资产

(二)负债

(三)所有者权益

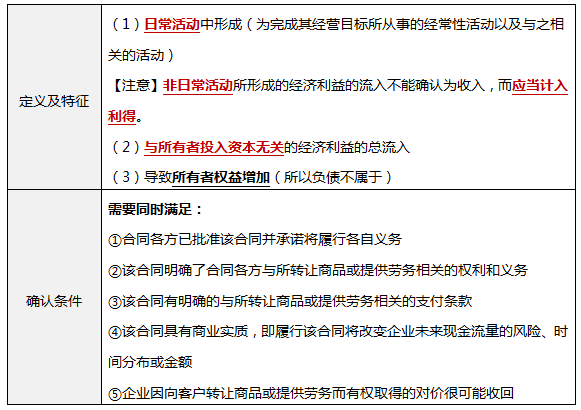

(四)收入

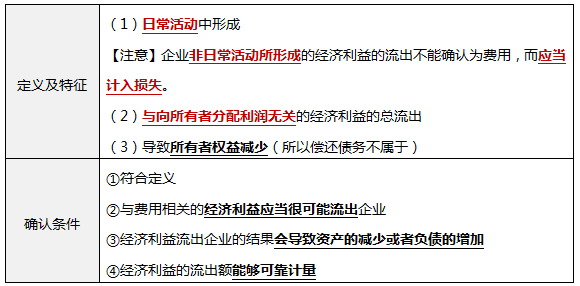

(五)费用

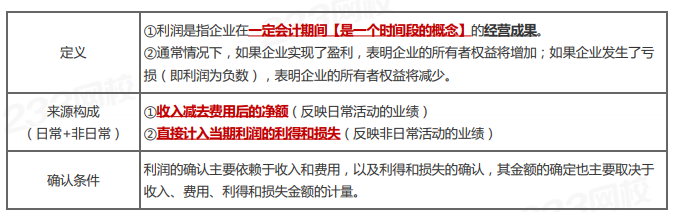

(六)利润

【考点2】原始凭证

1、原始凭证的分类

分类依据 | 类别 | |

按取得 来源分类 | 自制原始凭证 | 举例:领料单、产品入库单、借款单等 |

外来原始凭证 | 举例:购买原材料取得的增值税专用发票、职工出差报销的飞机票、火车票和餐饮费发票等 | |

按格式分类 | 通用凭证 | 举例:增值税专用发票、银行转账结算凭证等 |

专用凭证 | 举例:领料单、差旅费报销单、折旧计算表、工资费用分配表等 | |

按填制手续 和内容分类 | 一次凭证 | 举例:收据、收料单、领料单、发货票、银行结算凭证等 |

累计凭证 | 举例:限额领料单 | |

汇总凭证 | 举例:收料凭证汇总表、发料凭证汇总表、工资结算汇总表 | |

2、原始凭证的填制要求——“书写清楚、规范”的具体要求

①原始凭证不得使用未经国务院公布的简化汉字。

②小写金额

a.用阿拉伯数字逐个书写,不得写连笔字;

b.在金额前要填写人民币符号“¥”,且与阿拉伯数字之间不得留有空白;

c.金额数字一律填写到角、分,无角无分的,写“00”或者符号“-”,有角无分的,分位写“0”,不得用符号“-”。

③大写金额

a.大写金额前未印有“人民币”字样的,应当加写“人民币”三个字且和大写金额之间不得留有空白。

b.大写金额到元或角为止的,后面要写“整”或“正”字;有分的,不写“整”或“正”字。

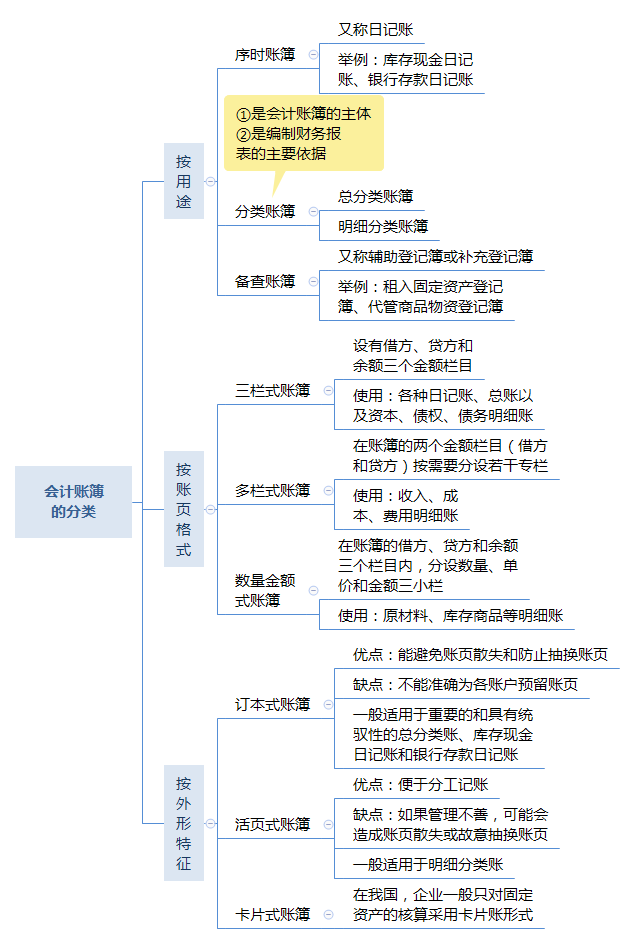

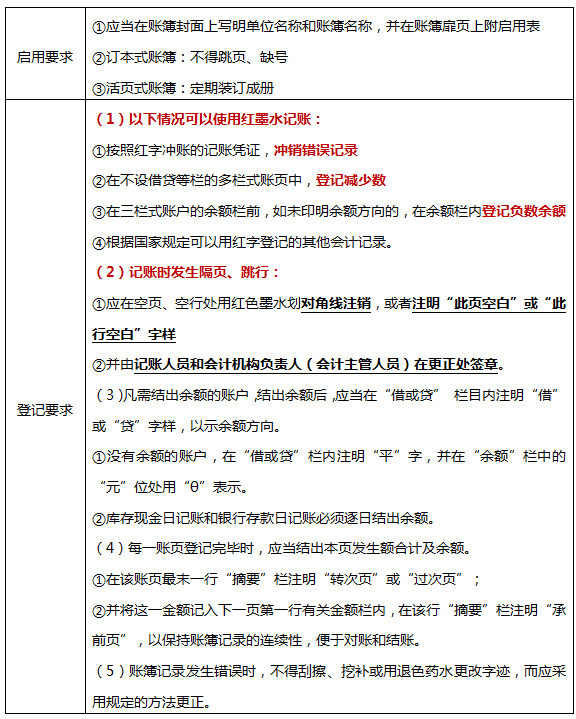

【考点3】会计账簿

1、会计账簿的分类

2、会计账簿的启用与登记要求

【考点4】财产清查的方法

货币资金的清查方法 | (1)库存现金:实地盘点法 (2)银行存款:与开户银行核对账目(对账单) |

实物资产的清查方法 | ①实地盘点法:适用范围较广,在多数财产物资清查中都可采用。 ②技术推算法(估推法):只适用于成堆量大而价值不高,难以逐一清点的财产物资的清查,例如露天堆放的煤炭等。 |

往来款项的清查方法 | 方法:发询证函 |

【未达账项】

四种情况:

①企业已收、银行未收

②企业已付、银行未付

③银行已收、企业未收

④银行已付、企业未付

企业银行存款日记账余额+银行已收企业未收款-银行已付企业未付款=银行对账单存款余额+企业已收银行未收款-企业已付银行未付款

【易错点】银行存款余额调节表只是为了核对账目,不能作为调整银行存款账面记录的记账依据。

【对比】实存账存对比表是用以调整账簿记录的重要原始凭证,也是分析产生差异的原因,明确经济责任的依据。

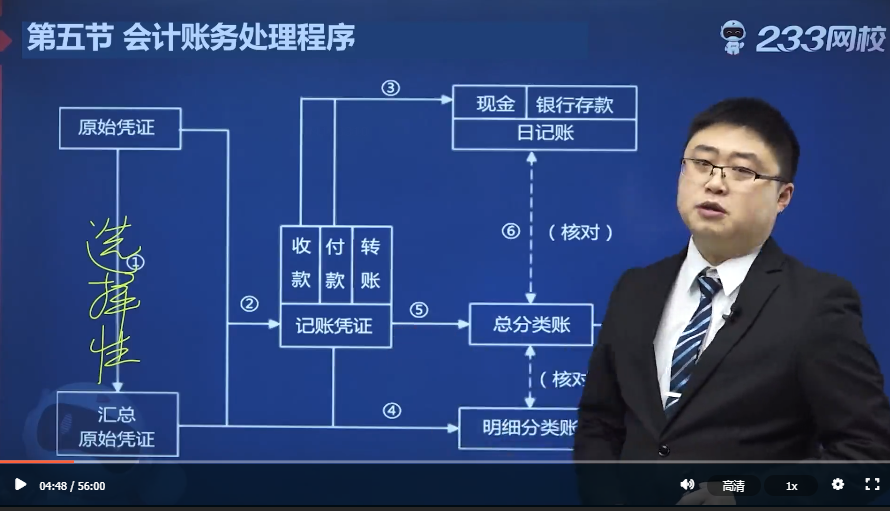

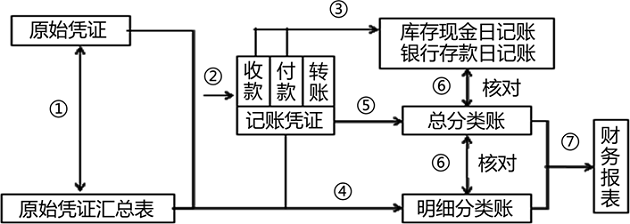

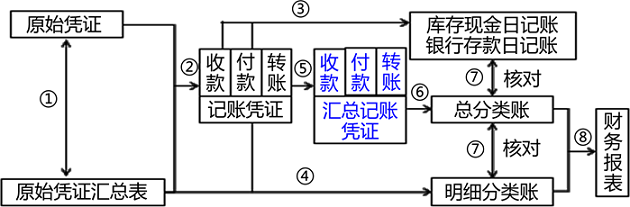

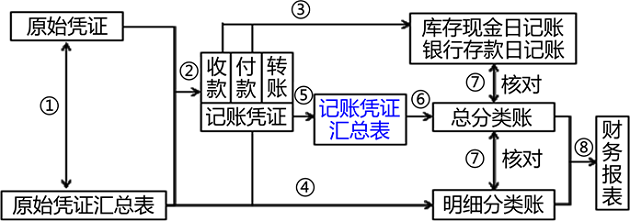

【考点5】会计账务处理程序的种类【结合精讲班学习下列流程图】

(一)记账凭证账务处理程序

(二)汇总记账凭证账务处理程序

(三)科目汇总表账务处理程序

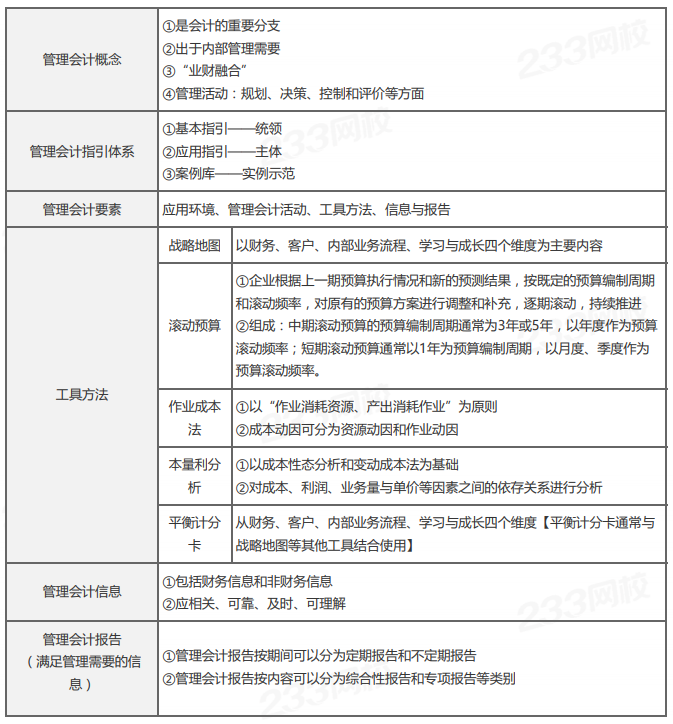

【考点6】管理会计

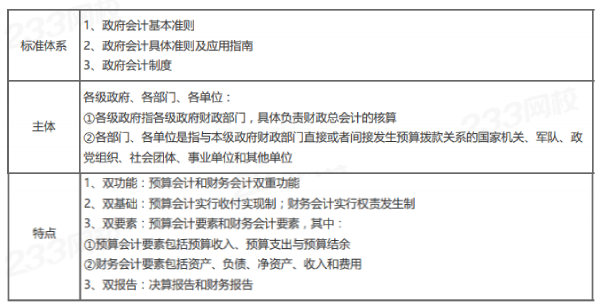

【考点7】政府会计实务概要

2023初会好课全新升级,现在购课即享2022全套课程赠送。更有四大资料购课即赠!购课即享小班督学服务+退费保障,点击试听>>

温馨提示:文章由作者233网校-zyp独立创作完成,未经著作权人同意禁止转载。