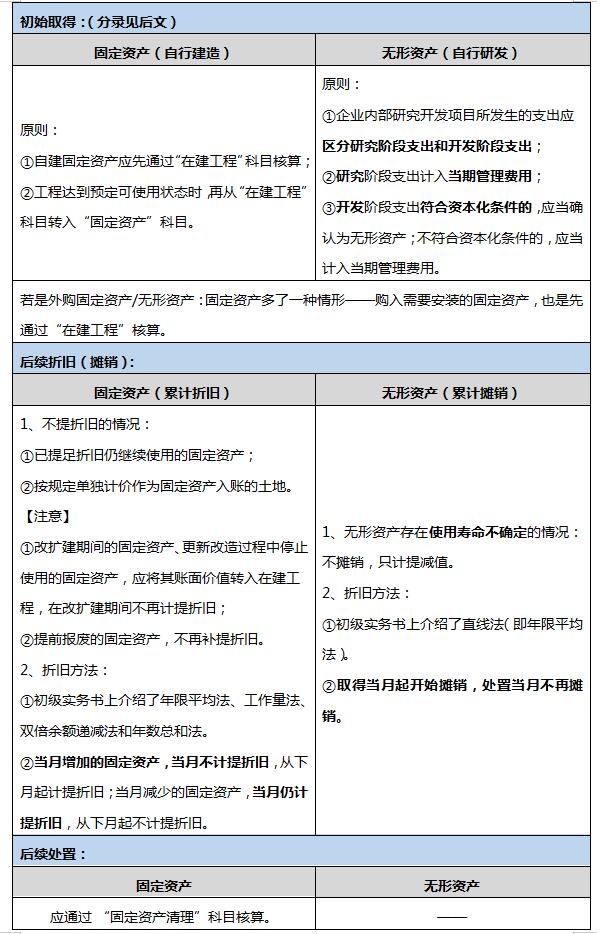

一、差异之处

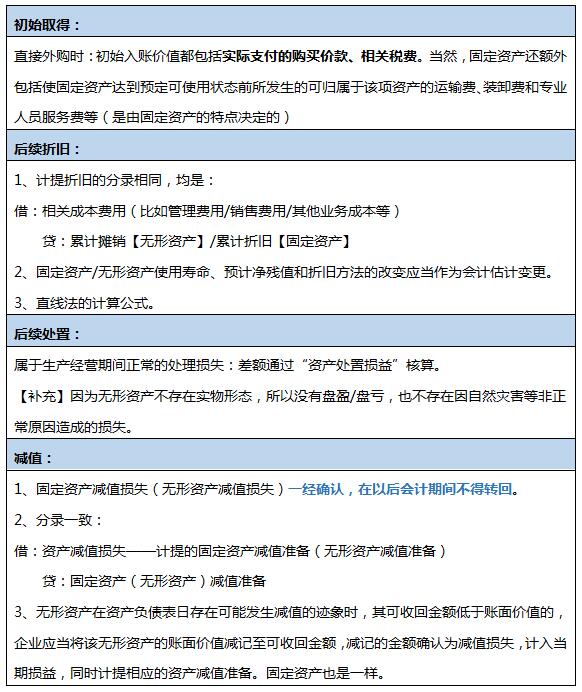

二、相同之处

三、练一练

1、(2018年单选题)2017年7月,某制造业企业转让一项专利权,开具增值税专用发票上注明的价款为100万元、增值税税额为6万元,全部款项已存入银行。该专利权成本为200万元,已摊销150万元,不考虑其他因素,该企业转让专利权对利润总额的影响金额为( )万元。

A、-94

B、56

C、-100

D、50

2、(2019年不定项选择题)某企业为增值税一般纳税人,2018年12月发生的有关经济业务如下:

(1)2日,企业自行开发的一项行政部门管理用M非专利技术的研发活动结束,达到预定用途。其中,研究阶段自本年1月1日开始至6月30日结束,共发生支出600 000元,不符合资本化确认条件;开发阶段自本年7月1日开始至12月2日结束,共发生支出300 000元,全部符合资本化确认条件。企业预计M非专利技术的受益年限为5年,残值为零,采用直线法进行摊销。

(2)10日,购入一台不需要安装的N生产设备,取得经税务机关认证的增值税专用发票注明的价款为800 000元,增值税税额为128 000元,款项尚未支付。

(3)12日,N生产设备运达并交付使用。以银行存款支付N设备运输费,取得经税务机关认证的增值税专用发票注明的运输费为3 000元,增值税税额为300元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

1、根据资料(1),下列各项中,关于M非专利技术研发支出的会计科目处理表述正确的是( )。

A、12月2日一次性将“研发支出——费用化支出”科目归集金额600000元转入“管理费用”科目

B、6月30日之前发生的研发支出在发生时记入“研发支出——费用化支出”科目共计600000元

C、12月2日一次性将“研发支出——资本化支出”科目归集金额300000元转入“无形资产”科目

D、7月至12月发生的研发支出在发生时记入“研发支出——资本化支出”科目共计300000元

2、根据资料(1),下列各项中,关于M非专利技术摊销的会计处理表述正确的是( )。

A、应自2018年12月起开始计提摊销

B、计提的摊销额应计入管理费用

C、2018年12月M非专利技术的摊销金额为5000元

D、应自2019年1月起开始计提摊销

3、根据资料(2)和(3),下列各项中,关于N设备的会计科目处理表述正确的是( )。

A、支付运输费3000元记入“固定资产”科目借方

B、月末将“在建工程"科目借方金额3000元转入“固定资产”科目

C、支付运输费3000元记入“在建工程"科目借方

D、购进设备价款800000元记入“固定资产”科目借方

4、根据资料(2)和(3),下列各项中,关于购进N设备的增值税会计科目处理正确的是( )。

A、借记“应交税费——应交增值税(进项税额)”科目76980元

B、借记“应交税费——应交增值税(进项税额)”科目128300元

C、借记“固定资产”科目128000元

D、借记“应交税费——待抵扣进项税额”科目51320元

5、根据资料(1)至(3),该企业2018年12月31日资产负债表中“固定资产”项目和“无形资产”项目“期末余额”增加的金额分别是( )。

A、800 000元和295 000元

B、803 000元和295 000元

C、800 000元和300 000元

D、803 000元和300 000元

参考答案:

【第(1)问答案】BCD

【233网校解析】期末,将“研发支出——费用化支出”科目归集金额转入“管理费用”科目,选项A错误。研究阶段的支出全部费用化,计入“研发支出——费用化支出”科目的金额是600000元,选项B正确。开发阶段满足资本化条件的支出,计入“研发支出——资本化支出”科目的金额是300000元,选项D正确。研发项目达到预定用途形成无形资产的,将“研发支出——资本化支出”的金额转入“无形资产”科目,金额是300000元,选项C正确。

【第(2)问答案】ABC

【233网校解析】当月增加的无形资产当月开始摊销,从12月开始摊销,选项A正确,选项D错误。该无形资产是行政部门管理使用的,摊销金额计入管理费用,选项B正确。

2018年12月该专利技术摊销金额=300000/5/12=5000(元),选项C正确。

【第(3)问答案】AD

【233网校解析】购入不需要安装的固定资产,购入时按照购买价款和运输费价款的合计金额,计入固定资产的借方,不通过在建工程核算,选项BC错误,选项AD正确。

【第(4)问答案】B

【233网校解析】增值税是价外税,购进设备的增值税,通过应交税费——应交增值税(进项税额)核算,选项C错误。购买价款对应的增值税和运费对应的增值税都应计入应交税费——应交增值税(进项税额)的借方,选项AD错误。

【第(5)问答案】B

【233网校解析】当月增加的固定资产当月不计提折旧,下月开始计提折旧,年末固定资产的填列金额是803000元。当月增加的无形资产当月开始摊销,年末无形资产的填列金额=300000-5000=295000(元),选项B正确。

不懂制定学习计划?无法提炼教材考点?不妨跟随讲师学习,233网校初级会计通关课程,面对面与讲师交流,赶紧来看>>

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。