1、下列各项中,不属于辅助生产费用分配方法的是( )。

A.直接分配法

B.交互分配法

C.计划成本分配法

D.定额比例法

2、某生产车间生产A和B两种产品,该车间共发生制造费用60000元,生产A产品生产工人工时为3000小时,生产B产品生产工人工时为2000小时。若按生产工人工时比例分配制造费用,A和B两种产品应负担的制造费用分别为( )元。

A.30000和30000

B.36000和24000

C.40000和20000

D.24000和36000

3、 某公司在生产主产品的同时,还生产了某种副产品。该种副产品可直接对外出售,公司规定的售价为每公斤50元。6月份主产品和副产品发生的生产成本总额为25万元,副产品的产量为200公斤。假定该公司按预先规定的副产品的售价确定副产品的成本。则主产品的成本为( )万元。

A. 0

B. 1

C. 24

D. 25

4、辅助生产费用直接分配法的特点是辅助生产费用( )。

A.直接计入生产成本——辅助生产成本科目

B.直接分配给所有受益的车间、部门

C.直接分配给辅助生产以外的各受益单位

D.直接计入辅助生产提供的劳务成本

不定项选择

5、请根据以下内容回答{TSE}题:

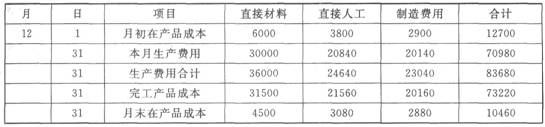

某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之间进行分配。

2010年12月份有关甲产品成本资料如下:本月完工产品直接材料定额成本31500元、直接人工定额成本19600元、定额制造费用16800元;月末在产品直接材料定额成本4500元、直接人工定额成本2800元、定额制造费用2400元。其他生产费用资料见“产品成本明细账”。

产品成本明细账

产品名称:甲产品 2010年12月 单位:元

要求:根据上述资料,回答下列问题。

本月完工产品的直接材料成本为( )元。

A. 45000

B. 36000

C. 31500

D. 19600

6、 本月完工产品的直接人工成本为( )元。

A. 19700

B. 21560

C. 25000

D. 21400

7、 本月完工产品的制造费用为( )元。

A. 24300

B. 25100

C. 20160

D. 31400

8、 甲产品完工入库的会计分录为( )。

A.借:生产成本——甲产品73220

贷:库存商品73220

B.借:产成品73220

贷:库存商品73220

C.借:库存商品73220

贷:产成品73220

D.借:库存商品73220

贷:生产成本——甲产品73220

9、 甲完工产品应负担的直接人工成本为( )万元。

A. 24

B. 30

C. 14

D. 34

10、 甲完工产品应负担的制造费用为( )万元。

A. 3.4

B. 5

C. 4.5

D. 4