第四节 税务行政复议

二、税务行政复议管辖

(一)复议管辖的一般规定

(二)复议管辖的特殊规定

三、税务行政复议申请与受理

(一)税务行政复议申请

申请人可以在知道税务机关作出具体行政行为之日起60日内提出行政复议申请。

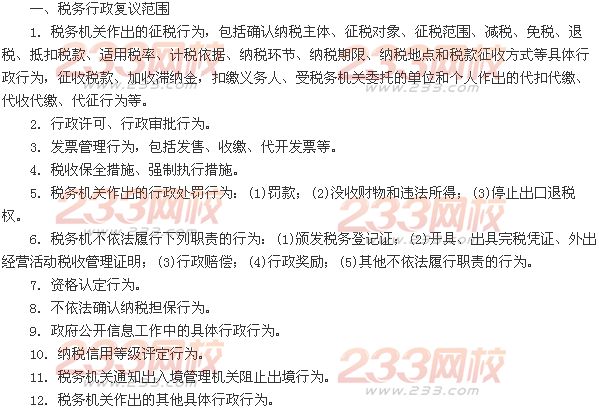

申请人对复议范围中第l项规定的行为不服的,应当先向复议机关申请行政复议,对行政复议决定不服的,可以再向人民法院提起行政诉讼。

申请人对复议范围中第l项规定以外的其他具体行政行为不服,可以申请行政复议,也可以直接向人民法院提起行政诉讼。

(二)税务行政复议受理

复议机关收到行政复议申请后,应当在5日内进行审查,决定是否受理。

四、税务行政复议审查和决定

(一)税务行政复议审查

行政复议机构应当自受理行政复议申请之日起7日内,将行政复议申请书副本或者行政复议申请笔录复印件发送被申请人。被申请人应当自收到申请书副本或者申请笔录复印件之日起l0日内提出书面答复,并提交当初作出具体行政行为的证据、依据和其他有关材料。

(二)税务行政复议决定

1.具体行政行为认定事实清楚,证据确凿,适用依据正确,程序合法,内容适当的,决定维持。

2.被申请人不履行法定职责的,决定其在一定期限内履行。

3.具体行政行为有下列情形之一的,决定撤销、变更或者确认该具体行政行为违法:

(1)主要事实不清、证据不足的;(2)适用依据错误的;(3)违反法定程序的;(4)超越或者滥用职权的;(5)具体行政行为明显不当的。

为帮助考生更好备战2014年初级会计职称考试,财政部会计资格评价中心组织专家对2014年初级会计职称考试教材进行了适当调整、修订。点击进入免费试听考试教材变化详情>>

好消息:

一.现网校免费赠送试题、习题及讲义资料,只限前1000位考友哦!绝对震撼,数量有限,先到先得,不用考虑了,抢到就是赚到,您还在等什么?点击进入咨询>>

二.2014年课件已开课,免费试听2014年备考攻略,不需要花一分钱即可得到。点击试听>>

说明:因考试政策、内容不断变化与调整,233网校初级会计职称站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!