一、不得在审计客户中拥有直接经济利益或重大间接经济利益的情形

(完全不允许——会导致“没有防范措施将不利影响降低至可接受的水平”)

【注意】若是直接经济利益,就算是一分钱都不行;如果是间接经济利益,就要看金额大小了。

【具体解释】

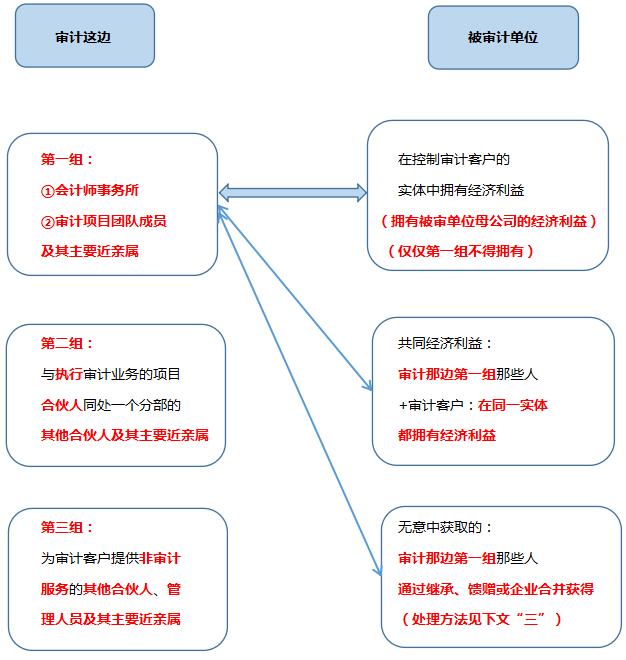

(1)审计这边的第一组

总结就是:所、成员和主要近亲属

(2)审计这边的第二组指什么情况呢?

XXX注册会计师在长沙上班,但是接了个武汉的项目,所以空降到武汉的项目组指导工作。这种情况下,就武汉这个项目而言,XXX注册会计师已经不是长沙所的人了,变成了武汉所的人。

所以武汉所的其他合伙人及其主要近亲属满足第二组的情况;

反之,长沙所的其他合伙人不属于第二组的情况。

(3)审计这边的第三组

不是提供非审计服务的所有人,而是只包括“其他合伙人”和管理人员(就是一些位高权重的人)。

如果被审计单位说:你们必须给我出标准报告,否则税务咨询(非审计服务)的钱不给你们了。出现这样的情况,就是做这个咨询业务的合伙人和管理人员会着急,因为对他们的“钱袋子”影响重大。所以会影响独立性。

如果是威胁普通的审计助理,审计助理不在乎接不接这个业务,反正分成就这么点,爱做不做。更何况被审公司也不会来威胁审计助理。

(4)审计这边的第二组+审计这边的第三组有例外情况(第一组没有任何例外情况)

同时满足:

①主要近亲属作为审计客户的员工有权取得经济利益(比如退休金或股票期权计划)(“员工”这个身份带来的,公司给我,我不可能不要吧?)

②能够尽快处置或放弃该经济利益

二、若“与审计客户拥有共同经济利益”,有例外情况:(不重要or人微言轻没影响)

①经济利益“对双方都不重要”

②审计客户无法对该实体施加重大影响。

③审计这边的人员,在进组前——处置全部经济利益or处置足够数量使剩余经济利益不再重大

三、若“无意中获取经济利益”

①所、成员及其主要近亲属:

时间要求:立即处置

份额要求:处置全部or处置至剩余经济利益不再重大

②以外的人员:

时间要求:合理期限内

份额要求:处置全部or处置至剩余经济利益不再重大

作为一门专业性比较强、难度比较高、时间跨度比较长的考试,自学不仅效率低而且还容易中途放弃。所以!备考路上怎么能少得了注会高端班呢!

一、课程体系介绍

学习阶段 | 课程设施 |

预习阶段 | 零基础入门班 |

基础阶段 | 教材精讲班 |

强化阶段 | 主观题专项班、冲刺提分班、阶段突破班 |

冲刺阶段 | 真题点睛班、考题突击班、考前直播班 |

二、优质课程服务

班级服务 | ①助教班级管理(考试报名服务) ②章节易错题回顾(各章节高频错题,定期分享至群文件) ③入学电话回访(电话回访、助教迎新、定期电话沟通) ④专属学习档案(专属学习报告、测试成果展示) ⑤学习排行榜(考前测试排行榜、学习成果排行榜) ⑥新课程提醒(课程上新、教材更新、直播课程上线提醒) ⑦助教严管督学(助教督学服务、心理疏导) |

资料赠送 | ①各科《思维导图》电子版 ②《突破提分秘籍》电子版:包括《会计分录大全》、《财管公式大全》、《税法随身记》、《审计考前随身记》、《经济法考前随身记》、《公司战略考前随身记》 |

教学服务 | ①考试节点消息提醒 ②授课讲师8小时内答疑 ③全真机考模拟系统 ④支持电脑、APP、ipad做题、听课;支持学习计划/讲义/课程视频下载 |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。