【注意】除了注意商业关系,还应当注意审与被审方分别是谁搅进了这摊浑水。

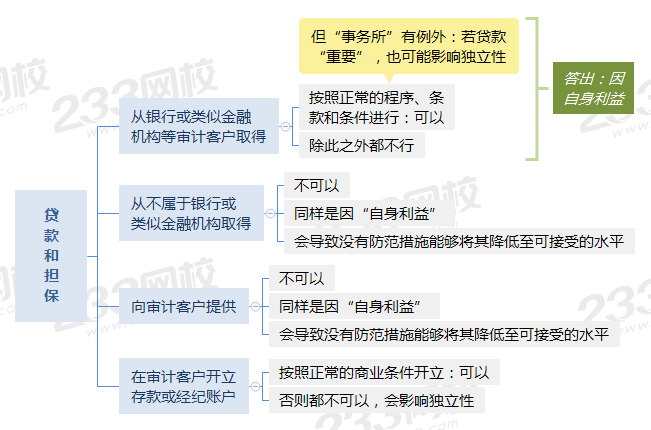

一、贷款和担保

审计这边的人员包括:会计师事务所、审计项目团队成员或其主要近亲属。

【其中】

①第一项和第四项

都是实际生活中正常的、经常会发生的情况。事务所也会需要贷款、也会需要开立银行账户,不能因为人家做审计,连基本的操作都不准了吧?准则所禁止的,是不正常、不规范的操作(不仅包括利息,还包括程序等等,只要你有特权就属于)。

同时需要注意,“会计师事务所从银行或类似金融机构等审计客户按照正常的程序、条款和条件取得贷款,如果该贷款对审计客户或取得贷款的会计师事务所是重要的,也可能因自身利益对独立性产生不利影响。”——是有防范措施的,没有必要一杆子打死。

②第三项

本就属于不正常的操作,事务所干好本职工作就行,怎么还有房贷的业务呢?如果房贷给被审计单位,被审计单位很可能以“高于”正常水平的利率支付利息,以达到“贿赂”事务所从而拿到标准审计报告的这一目的。

③同理有第二项

如果向被审计单位贷款(非金融机构),很可能拿到低利息甚至免利息,其背后是什么“小九九”,一目了然。

二、商业关系

情形一:共同开办企业

审计这边的人员:会计师事务所、审计项目团队成员或其主要近亲属

被审计那边:客户或其控股股东、董事、高级管理人员或其他为该客户执行高级管理活动的人员

防范措施:

①事务所不得

②若是审计项目团队成员→调离

情形二:捆绑销售

比如说:被审计单位开发了一个税务系统,事务所为该系统提供信息咨询服务,向目标客户提供一揽子服务,属于捆绑销售。

防范措施:

①事务所不得

②若是审计项目团队成员→调离

情形三:相互推广

用白话说就是:被审计单位为事务所打广告,事务所也为被审计单位打广告。互相都说对方好,相互背书。

防范措施:

①事务所不得

②若是审计项目团队成员→调离

情形四:与审计客户或其利益相关者一同在某股东人数有限的实体中拥有利益

审计这边的人员:会计师事务所、审计项目团队成员或其主要近亲属

被审计的人员:审计客户或其董事、高级管理人员,或上述各方作为投资者的任何组合

①该商业关系对双方都不重要+经济利益不重大+无法控制实体:可以拥有

②有一项不满足,都不得拥有

情形五:从审计客户购买商品或服务

审计这边的人员包括:会计师事务所、审计项目团队成员或其主要近亲属

①公平交易+金额不重大:通常不会影响独立性

②有其一不满足:会影响独立性(答出“因自身利益”)

比如:ABC事务所审计某乐福,但又从该超市以市价购买了一只冰棍。这种正常操作、又是毛毛雨价格的商品,显然不会影响独立性。

【历年真题节选】

1、(2017年简答题)ABC会计师事务所委派A注册会计师担任上市公司甲公司2016年度财务报表审计项目合伙人。ABC会计师事务所和XYZ公司处于同一网络。审计项目组在审计中遇到下列事项:

(4)D注册会计师和A注册会计师同处于一个分部,不是甲公司审计项目组成员。D的母亲和甲公司某董事共同开办了一家早教机构。

要求:针对上述第(4)项,指出是否存在违反中国注册会计师职业道德守则有关职业道德和独立性规定的情况,并简要说明理由。

2、(2014年简答题)上市公司甲公司系ABC事务所的常年审计客户。XYZ公司是ABC事务所的网络事务所。审计甲公司2013年度财务报表。

甲公司的子公司丁公司从事咨询业务。2013年2月,丁公司与XYZ公司合资成立了一家咨询公司。

要求:指出是否可能违反独立性,并简要说明理由。

三、家庭和私人关系(重点掌握下文列举的三种情形)

【特定员工】能够对被审计财务报表或会计记录的编制施加重大影响。

情形 | 处理 |

项目组团队成员的主要近亲属 是审计客户的“董、高、特” | 时间:现在是or在业务期间或财务报表涵盖的期间曾是 结果:没有防范措施 处理:拥有此类关系的人员不得成为审计项目团队成员 |

项目团队成员的主要近亲属在审计客户中所处职位能够对客户的财务状况、经营成果和现金流量施加重大影响(比如内审人员) | 答出关键字:因自身利益、密切关系或外在压力 措施大体来说是:调离or合理安排职责 通常来说,专业阶段不会考防范措施。考试中答出:会影响独立性,并解释原因即可。 |

审计项目团队成员的其他近亲属是审计客户的董事、高级管理人员或特定员工 | 答出关键字:因自身利益、密切关系或外在压力 有防范措施,没有“主要近亲属”那么严厉 |

作为一门专业性比较强、难度比较高、时间跨度比较长的考试,自学不仅效率低而且还容易中途放弃。所以!备考路上怎么能少得了注会高端班呢!

一、课程体系介绍

学习阶段 | 课程设施 |

预习阶段 | 零基础入门班 |

基础阶段 | 教材精讲班 |

强化阶段 | 主观题专项班、冲刺提分班、阶段突破班 |

冲刺阶段 | 真题点睛班、考题突击班、考前直播班 |

二、优质课程服务

班级服务 | ①助教班级管理(考试报名服务) ②章节易错题回顾(各章节高频错题,定期分享至群文件) ③入学电话回访(电话回访、助教迎新、定期电话沟通) ④专属学习档案(专属学习报告、测试成果展示) ⑤学习排行榜(考前测试排行榜、学习成果排行榜) ⑥新课程提醒(课程上新、教材更新、直播课程上线提醒) ⑦助教严管督学(助教督学服务、心理疏导) |

资料赠送 | ①各科《思维导图》电子版 ②《突破提分秘籍》电子版:包括《会计分录大全》、《财管公式大全》、《税法随身记》、《审计考前随身记》、《经济法考前随身记》、《公司战略考前随身记》 |

教学服务 | ①考试节点消息提醒 ②授课讲师8小时内答疑 ③全真机考模拟系统 ④支持电脑、APP、ipad做题、听课;支持学习计划/讲义/课程视频下载 |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。