一、《审计》科目的考试特点

1、题目更加灵活,偏向实务。比如近几年考查到的疫情、微信等,都会成为案例出现。

2、全面考核,重视基础。只有你想不到的,没有中注协考不到的。所以基础知识务必要重视,学习没有捷径,不要寄希望于所谓的“押题”。

3、重点恒重,逢新会考。对于客观题要全面掌握,但主观题的考点每年还是比较稳定的,常考点基本轮流出现,所以课上强调的重点要花费更多的时间去理解和灵活运用。

4、真题重现。务必重视历年真题,考前最起码要做一下最近五年的真题,以往年度考核的知识点、题目重现的比例很大。

二、各题型的难点及学习侧重点

题型 | 难点 | 学习侧重点 |

客观题 | ①多选题模棱两可 ②知识点掌握不够精准:比如说“可以”、“应当”、“所有”这样的限定词区分不准确 ③有些题干过于晦涩难懂 | 问题①和问题②:这些内容是必须精准记忆的,需要花时间记忆 问题③:对于专业名词的理解不到位,多听精讲班并联系实际多思考,才能理解透彻 |

主观题 | ①题量大,阅读量大 ②需要职业判断的知识点较多,也就是考“感觉” ③综合题涉及到一定的会计知识 | 问题①:学会读题和做题技巧,先看问题,带着问题读材料,并迅速找到“感觉不太对”的地方 问题②:要在学习的过程中多体会、多培养“感觉”,题干中有些处理凭常识就能知道不能那样干 问题③:如果时间充足,建议搭配会计+审计一起考,如果不是这样搭配的,可以把常考的会计知识补学一下 |

对于主观题的答题技巧:

①考查职业道德、质量管理的——要学会找“关键词”。比如说考独立性,注意时间点,是否满足冷却期;注意身份,是否是关键审计合伙人。而且注会的题目是不会说废话的,如果题干中出现了“废话表述”,那大概率是“题眼”。

②考查内控缺陷的——实在不会说改进建议,就反着题目的条件来答。比如说题干为“由采购部门来负责原材料的验收工作”,改进建议可以写“由采购部门以外的其他部门来负责”,当然能答出“验收部门”来更好。但是万一不记得了,也可以采用这种取巧的方式。

③对于综合题:有一问会涉及到数据,当论证其是否存在重大错报风险时,一定要“用数字”说话。比如说毛利率,一定要把毛利率是多少这个具体的数字算出来去论证,而不能干巴巴的说高或者低。

三、CPA审计各章分值分布

章节 | 历年分值 | 章节 | 历年分值 | 章节 | 历年分值 |

第一章 | 7 | 第九章 | 7 | 第十七章 | 10 |

第二章 | 5 | 第十章 | 3 | 第十八章 | 5 |

第三章 | 8 | 第十一章 | 8 | 第十九章 | 15 |

第四章 | 6 | 第十二章 | 6 | 第二十章 | 5 |

第五章 | 1 | 第十三章 | 5 | 第二十一章 | 5 |

第六章 | 3 | 第十四章 | 5 | 第二十二章 | 4 |

第七章 | 10 | 第十五章 | 3 | 第二十三章 | 6 |

第八章 | 5 | 第十六章 | 8 |

四、各章核心考点

内容 | 重点内容 |

第一章审计概述 | 审计的产生及业务范围、审计的定义、合理保证与有限保证、注册会计师审计和政府审计、职业责任和期望差距、审计要素、审计目标、审计基本要求、审计风险 |

第二章审计计划 | 初步业务活动及审计计划、重要性的含义、重要性水平的确定、错报 |

第三章审计证据 | 审计证据的内容、审计证据的充分性和适当性、审计程序、函证程序、分析程序 |

第四章审计抽样方法 | 审计抽样的适用范围、抽样风险和非抽样风险、统计抽样与非统计抽样、审计抽样在控制测试中的应用、审计抽样在细节测试中的运用 |

第六章审计工作底稿 | 审计工作底稿的的性质、识别特征、审计工作底稿归档期限和保管期限、审计工作底稿归档时的变动和归档后的变动 |

第七章风险评估 | 风险评估程序、了解被审计单位及环境、了解内部控制、评估财务报表层次和认定层次的重大错报风险、仅通过实质性程序无法应对的重大错报风险、特别风险 |

第八章风险应对 | 总体应对措施、进一步审计程序的总体方案、针对认定层次重大错报风险的进一步审计程序、控制测试、实质性程序 |

第九章销售与收款循环的审计 | 常用的收入舞弊手段、销售与收款的实质性程序 |

第十章采购与付款循环的审计 | 采购与付款循环的实质性程序 |

第十一章生产与存货循环的审计 | 存货监盘的作用、制定存货监盘计划应考虑的相关事项、存货监盘计划的主要内容、存货监盘程序 |

第十二章货币资金的审计 | 库存现金监盘、银行存款的实质性程序、定期存款的审计性程序 |

第十三章对舞弊和法律法规的考虑 | 舞弊、舞弊三角因素、应对舞弊导致的重大错报风险、发现舞弊时评价审计证据、注册会计师对违反法律法规的责任和审计程序 |

第十四章审计沟通 | 与治理层沟通的事项、沟通的过程、前任注册会计师和后任注册会计师界定、前后任注册会计师沟通的要求 |

第十五章注册会计师利用他人的工作 | 内部审计和注册会计师的关系、确定是否利用、在哪些领域利用以及在多大程度上利用内部审计的工作、利用内部审计工作、确定是否利用、在哪些领域利用以及在多大程度上利用内部审计人员提供直接协助、利用内部审计人员提供直接协助、审计工作底稿、确定专家工作对审计程序的性质、时间和范围 |

第十六章对集团财务报表审计的特殊考虑 | 重要组成部分、审计范围受到限制、了解组成部分注册会计师、重要性、风险应对、参与组成部分注册会计师的工作 |

第十七章其他特殊项目的审计 | 会计估计审计、关联方及关联方交易的审计、持续经营假设审计、期初余额的审计 |

第十八章完成审计工作 | 错报、复核审计工作底稿、期后事项的审计、书面声明 |

第十九章审计报告 | 在审计报告中沟通关键审计事项、审计意见类型的确定、审计报告的强调事项段、审计报告的其他事项段、比较信息对审计报告的影响、其他信息 |

第二十章企业内部控制审计 | 内部控制审计的概念、自上而下的方法、测试控制的有效性、内部控制缺陷评价、出具审计报告 |

第二十一章会计师事务所业务质量管理 | 质量管理体系的目标、总体要求和组成要素、治理和领导层、相关职业道德要求、客户关系和具体业务的接受与保持、业务执行、监控和整改程序、项目质量控制复核 |

第二十二章职业道德基本原则和概念框架 | 职业道德基本原则、职业道德的具体运用及防范措施 |

第二十三章审计业务对独立性的要求 | 基本概念、经济利益、贷款和担保、商业关系、家庭和私人关系、与审计客户发生人员交流、与审计客户长期存在业务关系、为审计客户提供非鉴证服务、收费、诉讼和诉讼威胁、礼品和款待 |

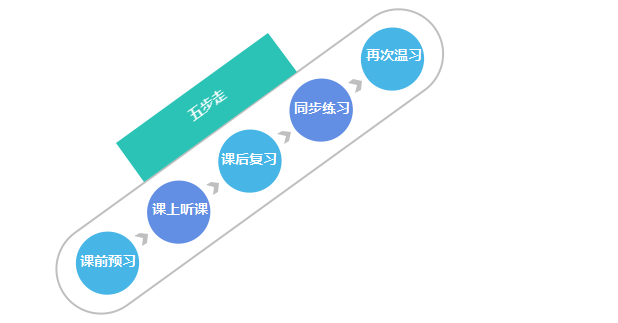

五、佟老师点拨学习方法——五步走

其中:

课前预习:适合有一定基础的人;若是一点基础都没有,预习可能会造成学习负担

课上听课:基础类型的课程至少要听两遍。第一遍按照课程-配套讲义,要仔细、完整的全听一遍(同时搭建好知识的框架);第二遍是在后续复习中,如果发现哪里有不太明白的地方,再翻看相应的课程。

课后复习:每听完一章,必须把知识点再复习一遍。有条件的,可以自己整理思维导图,授人以鱼不如授人以渔。

同步练习:只有在题里,才能更好的掌握知识点;只有错题,才能明白自己哪里不懂;只有踩过坑,才能避免以后不再犯。

再次温习:在赶课程的过程中,可以定期停下来,回顾一下之前的知识,做到温故而知新。

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。