企业购买固定资产通常在正常信用条件期限内付款,但也会发生超过正常信用条件购买固定资产的经济业务,如采用分期付款方式购买资产,且在合同中规定的付款期限比较长,超过了正常信用条件。在这种情况下,该项购货合同实质上具有融资性质,购人固定资产的成本不能以各期付款额之和确定,而应以各期付款额的现值之和确定。固定资产购买价款的现值,应当按照各期支付的价款选择恰当的折现率进行折现后的金额加以确定。

现值的确认:

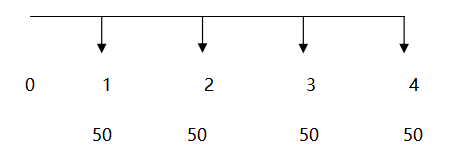

【例题】甲公司采用分期付款方式从乙公司购入一台生产用设备,约定于每年末支付50万元,连续支付4年,假定资本市场利率为10%。

现值(现销价格)=50×(P/A,10%,4)

=50×3.1699

=158.50(万元)

如果购入的固定资产超过正常信用条件延期支付价款,实质上具有融资性质的:

(1)应按所取得固定资产购买价款的现值计量其成本,借记“固定资产”或“在建工程”科目;

(2)按应支付的金额,贷记“长期应付款”科目;

(3)现值与应付价款之间的差额,借记“未确认融资费用”科目。

(“未确认融资费用”是“长期应付款”的备抵科目,属于负债类科目 )

(4)各期实际支付的价款与购买价款的现值之间的差额,采用实际利率法摊销,符合资本化条件的,应当计入固定资产成本(如果是在建期间计入“在建工程”),不符合资本化条件的应当在信用期间内确认为财务费用,计入当期损益。

具体账务处理如下:

(1)借:固定资产 (现值)

未确认融资费用 (未来应付的利息)

贷:长期应付款(未来应付的本金和利息之和)

(2)借:财务费用 (期初摊余成本×实际利率)

贷:未确认融资费用 (本期应负担的利息)

未确认融资费用摊销金额

=期初应付本金余额×实际利率

=(期初长期应付款余额-期初未确认融资费用余额)×实际利率

(3)借:长期应付款 (偿还本期的本息和)

贷:银行存款

【例题·多选题】假定A公司2021年1月1日从C公司购入N型机器作为固定资产使用,该机器已收到,不需安装。购货合同约定,N型机器的总价款为3 000万元,分3年支付, 2021年12月31日支付1 500万元,2022年12月31日支付900万元,2023年12月31日支付600万元。假定A公司3年期银行借款年利率为6%。已知:(P/F,6%,1)=0.9434;(P/F,6%,2)=0.8900;(P/F,6%,3)=0.8396。下列会计处理正确的是( )。

A.2021年1月1日固定资产入账金额为2 719.86万元

B.2021年1月1日未确认融资费用余额为280.14万元

C.2021年度未确认融资费用摊销额为163.19万元

D.2021年12月31日长期应付款摊余成本为1 383.05万元

2021年1月1日固定资产入账价值=1500×0.9434+900×0.8900+600×0.8396

=2719.86万元

2021年1月1日未确认融资费用余额

=3000-2719.86=280.14万元

2021年度未确认融资费用摊销金额

=2719.86×6%=163.19万元

2021年12月31日长期应付款摊余成本

=2719.86+163.19-1500=1383.05万元

温馨提示:文章由作者233网校-chenyang独立创作完成,未经著作权人同意禁止转载。