2015хЙДцГЈхфМшЎЁхИшшЏшДЂхЁццЌчЎЁчцЏцЅфИчЛ(7ц13цЅ)

хЏМшЏЛ: хЈчКПцЕшЏцЌцЙуцЏцЅфИчЛушЏщЂяМхЏцЅччцЁхшЇЃцяМхЙЖфПчхщЂшЎАхН >> хЈчКПхщЂ

хщЁЙщцЉщЂ

1. хЗВчЅчВшЁчЅЈчЌЌ2хЙДчшЁфЛЗфИК13яМ5х яМчЌЌ1хЙДчшЁфЛЗфИК10х яМчЌЌ2хЙДчшЁхЉфИКiяМ5х яМхчВшЁчЅЈчЌЌ2хЙДчшПчЛхЄхЉцЖччфИКяМууяМу

Aу40яМ55%

Bу50%

Cу30%

Dу15%

2. фИшЌчЈфКцфИчЙцЎшЎЂхццАфКЇхшЏхЖчфНфИхЈх цЏяМууяМу

AухМКхКІхЈх

BуфИхЁхЈх

CуцчЛхЈх

DушЕцКхЈх

3. хЗЅфИфМфИчфКЇцчЇфКЇхчБфИЄщхЗЅхКчЛцяМхццхЈцЏщхЗЅхКхМхЇцЖфИцЌЁцх ЅяМцЏщхЗЅхКчхцццЖшхЎщЂфИКяМщхЗЅхК25х ЌцЄяМчЌЌфКщхЗЅхК15х ЌцЄяМчЌЌфКщхЗЅхКчхЎхЗЅчяМууяМу

Aу(25+15×50)÷40×100%

Bу15×50%÷40×100%

Cу(25q-15)÷40×100%

Dу(25×50%+15×50%)÷40×100%

4. цх ЌхИ2014хЙДчщхЎххЉчфИК10%яМчхцЖччфИК50%уххЉцЖІхшЁхЉчхЂщПчхфИК6%яМшЏЅх ЌхИчBхМфИК2яМ5яМхНхКхИхЉчфИК4%яМхИхКхЙГхшЁчЅЈцЖччфИК8%ухшЏЅх ЌхИчх хЈцЖх ЅфЙцАфИКяМууяМу

Aу1яМ15

Bу1яМ25

Cу0яМ625

Dу0яМ425

хЄщЁЙщцЉщЂ

5. фИхх ГфКфПЁхЗфМ щххчшЁЈшПАфИяМцЃчЁЎчцяМууяМу

AуфПЁхЗфМ щххцЏхМхЏМххчхЛЖфМИ

BушІцБц ЙцЎх ЌхИчшЁфИКхЄцх ЖцЊцЅчцЖччЖхЕ

CушІцБшшх ЌхИфКЄцфПЁцЏчцхК

DушІшшфПЁцЏцхКцЌшКЋчцЖчхццЌ

6. шПшЁчЇшЕшшЕхГчцЖяМшЕфКЇццЋфНхМчцчАчц ЙцЎяМууяМу

Aуцц фПхКхИччЈхццЌ

Bуцц фПхКхИччЈхццЌ

Cух ЈцччЙшЕцЖчшЕщцКфМццЌчЁЎхЎ

DушЏфЛЗщЁЙчЎ(цЏхІцЗЛчНЎ)цЖфНПчЈчщЁЙчЎццЌчЁЎхЎ

7. фИхшЏДцГфИяМцЃчЁЎчцяМууяМу

AушЅшПшЕцЌчфКцЕхЈшЕфКЇшЖ шПцЕхЈшДхКчщЈх

BушЅшПшЕцЌфИКцЃцАяМшЁЈцщПцшЕцЌчцАщЂхЄЇфКщПцшЕфКЇ

CухНфМфИчщПцшЕцЌфИхцЖяМхЂх щПцшЕфКЇфМцщЋшДЂхЁчЖхЕччЈГхЎцЇ

DухНфМфИчщПцшЕцЌфИхцЖяМхЂх щПцшЕфКЇфМщфНшДЂхЁчЖхЕччЈГхЎцЇ

8. фИххБфКшЊхЉшЁфИКхххКчЈщЂхчцяМууяМу

AухЇцтфЛЃччшЎК

BуцКфМццЌ

CухЗЎщЂхццГ

DуцВцВЁццЌцІхПЕ

чЎчщЂ

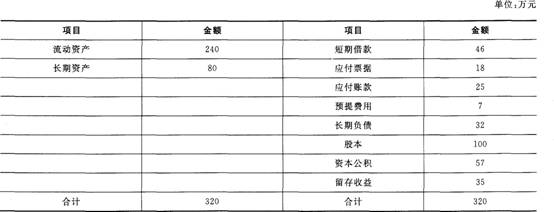

9. ABCх ЌхИ2012хЙД12ц31цЅцх ГшЕцхІфИшЁЈцчЄКяМ

2012хЙДхКІх ЌхИщхЎцЖх ЅфИК4000фИх яМцхОчЈчЈч30%яМхЎчАххЉцЖІ100фИх яМхщ шЁхЉ60фИх яМх ЌхИццЋшЁцА100фИшЁяМцЏшЁщЂхМ1х у

шІцБяМц ЙцЎфИшПАшЕцяМхцхчфИхщЂу

1яМшЅх ЌхИчЛДц2012хЙДчЛшЅцчхшДЂхЁцПчяМфИфИцчЎхЂхшЁчЅЈу

(1)2013хЙДщЂцщхЎцЖх ЅхЂщПчфИКхЄхА?

(2)2013хЙДщЂцшЁхЉхЂщПчфИКхЄхА?

(3)шЎОAх ЌхИ2012хЙДцЋчшЁфЛЗцЏ30х яМшЁцшЕцЌццЌцЏхЄхА?

(4)хшЎОAх ЌхИхЏфЛЅц10%чхЙГххЉчцАДхЙГхЈщшІцЖххОхцЌОяМх Жх цхЙГхшЕцЌццЌцЏхЄхА(шЕцЌчЛцццАфЛЅцЛшДхКхццш цчшДІщЂфЛЗхМфИКхКчЁ)?

2яМхшЎО2013хЙДшЎЁхщхЎхЂщПчфИК30%яМхчфИхфКфИчИх ГщЎщЂу

(1)шЅфИцчЎфЛхЄщЈчЙщцчшЕщяМхЙЖфПц2012хЙДшДЂхЁцПчхшЕфКЇхЈшНЌчяМхщхЎххЉчхКшООхАхЄхА?

(2)шЅцГфПц2012хЙДчЛшЅцчхшЁхЉцЏфЛчушЕцЌчЛцфИхяМщфЛхЄщЈчЙщхЄхАшЁцшЕщ?

(3)шЅфИцчЎфЛхЄщЈчЙщцчшЕщяМхЙЖфПц2012хЙДчЛшЅцчхшЕфКЇшДхКчфИхяМхшЁхЉцЏфЛчхКшООхАхЄхА?

(4)шЅфИцчЎфЛхЄщЈчЙщцчшЕщяМхЙЖфПц2012хЙДшДЂхЁцПчхщхЎххЉчяМхшЕфКЇхЈшНЌчхКшООхАхЄхА?

(5)шЅфИцчЎфЛхЄщЈчЙщцчшЕщяМхЙЖфПц2012хЙДчЛшЅцчхшЁхЉцЏфЛчфИхяМхшЕфКЇшДхКчхКшООхАхЄхА?

10. 1ZBх ЌхИфИхЙДхКІшДЂхЁцЅшЁЈчфИЛшІцАцЎхІфИшЁЈцчЄКяМ

шЏЅх ЌхИфИхЙД12ц31цЅчшЁчЅЈхИфЛЗфИК20х яМфИхЙДхКІцЎщшЁшЁцАцВЁцххяМфИх ЈщЈхшЁхЈхЄу

шІцБяМц ЙцЎфИшПАшЕцяМхцхчфИхщЂу

1яМшЎЁчЎфИхЙДчхЏцчЛхЂщПчу

2яМц ЙцЎфИхЙДхЙДцЋчшЁчЅЈхИфЛЗшЎЁчЎхИччхцЖх ЅфЙцАу

3яМшЅшЏЅх ЌхИхЄфКчЈГхЎчЖц(чЌІххЏцчЛхЂщПчцЁфЛЖ)яМшЎЁчЎх ЖцчшЕцЌццЌцЏхЄхА?

4яМшЅшЏЅх ЌхИфЛцЌхЙДхМхЇшПх ЅчЈГхЎчЖцяМфНПчЈшЁцчАщцЕщцчАцГшЎЁчЎшЏЅх ЌхИфИхЙДхКчцЏшЁшЁцфЛЗхМу

5яМLZBх ЌхИхБфКцЅцхЄЇщшЕфКЇухшЕфКЇфИКцЃхМчфИхИх ЌхИяМфИшЏЅх ЌхИцхЈшЁфИчИхчфЛЃшЁЈцЇх ЌхИцчВуфЙфИЄхЎЖх ЌхИяМцх ГшЕцхІфИшЁЈучЈшЁфЛЗхЙГхцГшЏфМА1ZBх ЌхИчшЁчЅЈфЛЗхМу

1. хЗВчЅчВшЁчЅЈчЌЌ2хЙДчшЁфЛЗфИК13яМ5х яМчЌЌ1хЙДчшЁфЛЗфИК10х яМчЌЌ2хЙДчшЁхЉфИКiяМ5х яМхчВшЁчЅЈчЌЌ2хЙДчшПчЛхЄхЉцЖччфИКяМууяМу

Aу40яМ55%

Bу50%

Cу30%

Dу15%

2. фИшЌчЈфКцфИчЙцЎшЎЂхццАфКЇхшЏхЖчфНфИхЈх цЏяМууяМу

AухМКхКІхЈх

BуфИхЁхЈх

CуцчЛхЈх

DушЕцКхЈх

3. хЗЅфИфМфИчфКЇцчЇфКЇхчБфИЄщхЗЅхКчЛцяМхццхЈцЏщхЗЅхКхМхЇцЖфИцЌЁцх ЅяМцЏщхЗЅхКчхцццЖшхЎщЂфИКяМщхЗЅхК25х ЌцЄяМчЌЌфКщхЗЅхК15х ЌцЄяМчЌЌфКщхЗЅхКчхЎхЗЅчяМууяМу

Aу(25+15×50)÷40×100%

Bу15×50%÷40×100%

Cу(25q-15)÷40×100%

Dу(25×50%+15×50%)÷40×100%

4. цх ЌхИ2014хЙДчщхЎххЉчфИК10%яМчхцЖччфИК50%уххЉцЖІхшЁхЉчхЂщПчхфИК6%яМшЏЅх ЌхИчBхМфИК2яМ5яМхНхКхИхЉчфИК4%яМхИхКхЙГхшЁчЅЈцЖччфИК8%ухшЏЅх ЌхИчх хЈцЖх ЅфЙцАфИКяМууяМу

Aу1яМ15

Bу1яМ25

Cу0яМ625

Dу0яМ425

хЄщЁЙщцЉщЂ

5. фИхх ГфКфПЁхЗфМ щххчшЁЈшПАфИяМцЃчЁЎчцяМууяМу

AуфПЁхЗфМ щххцЏхМхЏМххчхЛЖфМИ

BушІцБц ЙцЎх ЌхИчшЁфИКхЄцх ЖцЊцЅчцЖччЖхЕ

CушІцБшшх ЌхИфКЄцфПЁцЏчцхК

DушІшшфПЁцЏцхКцЌшКЋчцЖчхццЌ

6. шПшЁчЇшЕшшЕхГчцЖяМшЕфКЇццЋфНхМчцчАчц ЙцЎяМууяМу

Aуцц фПхКхИччЈхццЌ

Bуцц фПхКхИччЈхццЌ

Cух ЈцччЙшЕцЖчшЕщцКфМццЌчЁЎхЎ

DушЏфЛЗщЁЙчЎ(цЏхІцЗЛчНЎ)цЖфНПчЈчщЁЙчЎццЌчЁЎхЎ

7. фИхшЏДцГфИяМцЃчЁЎчцяМууяМу

AушЅшПшЕцЌчфКцЕхЈшЕфКЇшЖ шПцЕхЈшДхКчщЈх

BушЅшПшЕцЌфИКцЃцАяМшЁЈцщПцшЕцЌчцАщЂхЄЇфКщПцшЕфКЇ

CухНфМфИчщПцшЕцЌфИхцЖяМхЂх щПцшЕфКЇфМцщЋшДЂхЁчЖхЕччЈГхЎцЇ

DухНфМфИчщПцшЕцЌфИхцЖяМхЂх щПцшЕфКЇфМщфНшДЂхЁчЖхЕччЈГхЎцЇ

8. фИххБфКшЊхЉшЁфИКхххКчЈщЂхчцяМууяМу

AухЇцтфЛЃччшЎК

BуцКфМццЌ

CухЗЎщЂхццГ

DуцВцВЁццЌцІхПЕ

чЎчщЂ

9. ABCх ЌхИ2012хЙД12ц31цЅцх ГшЕцхІфИшЁЈцчЄКяМ

2012хЙДхКІх ЌхИщхЎцЖх ЅфИК4000фИх яМцхОчЈчЈч30%яМхЎчАххЉцЖІ100фИх яМхщ шЁхЉ60фИх яМх ЌхИццЋшЁцА100фИшЁяМцЏшЁщЂхМ1х у

шІцБяМц ЙцЎфИшПАшЕцяМхцхчфИхщЂу

1яМшЅх ЌхИчЛДц2012хЙДчЛшЅцчхшДЂхЁцПчяМфИфИцчЎхЂхшЁчЅЈу

(1)2013хЙДщЂцщхЎцЖх ЅхЂщПчфИКхЄхА?

(2)2013хЙДщЂцшЁхЉхЂщПчфИКхЄхА?

(3)шЎОAх ЌхИ2012хЙДцЋчшЁфЛЗцЏ30х яМшЁцшЕцЌццЌцЏхЄхА?

(4)хшЎОAх ЌхИхЏфЛЅц10%чхЙГххЉчцАДхЙГхЈщшІцЖххОхцЌОяМх Жх цхЙГхшЕцЌццЌцЏхЄхА(шЕцЌчЛцццАфЛЅцЛшДхКхццш цчшДІщЂфЛЗхМфИКхКчЁ)?

2яМхшЎО2013хЙДшЎЁхщхЎхЂщПчфИК30%яМхчфИхфКфИчИх ГщЎщЂу

(1)шЅфИцчЎфЛхЄщЈчЙщцчшЕщяМхЙЖфПц2012хЙДшДЂхЁцПчхшЕфКЇхЈшНЌчяМхщхЎххЉчхКшООхАхЄхА?

(2)шЅцГфПц2012хЙДчЛшЅцчхшЁхЉцЏфЛчушЕцЌчЛцфИхяМщфЛхЄщЈчЙщхЄхАшЁцшЕщ?

(3)шЅфИцчЎфЛхЄщЈчЙщцчшЕщяМхЙЖфПц2012хЙДчЛшЅцчхшЕфКЇшДхКчфИхяМхшЁхЉцЏфЛчхКшООхАхЄхА?

(4)шЅфИцчЎфЛхЄщЈчЙщцчшЕщяМхЙЖфПц2012хЙДшДЂхЁцПчхщхЎххЉчяМхшЕфКЇхЈшНЌчхКшООхАхЄхА?

(5)шЅфИцчЎфЛхЄщЈчЙщцчшЕщяМхЙЖфПц2012хЙДчЛшЅцчхшЁхЉцЏфЛчфИхяМхшЕфКЇшДхКчхКшООхАхЄхА?

10. 1ZBх ЌхИфИхЙДхКІшДЂхЁцЅшЁЈчфИЛшІцАцЎхІфИшЁЈцчЄКяМ

шЏЅх ЌхИфИхЙД12ц31цЅчшЁчЅЈхИфЛЗфИК20х яМфИхЙДхКІцЎщшЁшЁцАцВЁцххяМфИх ЈщЈхшЁхЈхЄу

шІцБяМц ЙцЎфИшПАшЕцяМхцхчфИхщЂу

1яМшЎЁчЎфИхЙДчхЏцчЛхЂщПчу

2яМц ЙцЎфИхЙДхЙДцЋчшЁчЅЈхИфЛЗшЎЁчЎхИччхцЖх ЅфЙцАу

3яМшЅшЏЅх ЌхИхЄфКчЈГхЎчЖц(чЌІххЏцчЛхЂщПчцЁфЛЖ)яМшЎЁчЎх ЖцчшЕцЌццЌцЏхЄхА?

4яМшЅшЏЅх ЌхИфЛцЌхЙДхМхЇшПх ЅчЈГхЎчЖцяМфНПчЈшЁцчАщцЕщцчАцГшЎЁчЎшЏЅх ЌхИфИхЙДхКчцЏшЁшЁцфЛЗхМу

5яМLZBх ЌхИхБфКцЅцхЄЇщшЕфКЇухшЕфКЇфИКцЃхМчфИхИх ЌхИяМфИшЏЅх ЌхИцхЈшЁфИчИхчфЛЃшЁЈцЇх ЌхИцчВуфЙфИЄхЎЖх ЌхИяМцх ГшЕцхІфИшЁЈучЈшЁфЛЗхЙГхцГшЏфМА1ZBх ЌхИчшЁчЅЈфЛЗхМу

чИх ГцЈш

- 2015хЙДцГЈхфМшЎЁхИшшЏшДЂхЁццЌчЎЁчцЏцЅфИчЛ(10ц21цЅ) 2015-10-21

- 2015хЙДцГЈхфМшЎЁхИшшЏшДЂхЁццЌчЎЁчцЏцЅфИчЛ(10ц20цЅ) 2015-10-20

- 2015хЙДцГЈхфМшЎЁхИшшЏшДЂхЁццЌчЎЁчцЏцЅфИчЛ(10ц19цЅ) 2015-10-19

- 2015хЙДцГЈхфМшЎЁхИшшЏшДЂхЁццЌчЎЁчцЏцЅфИчЛ(10ц18цЅ) 2015-10-18

ЭјаЃПЮГЬ

| ПЮГЬзЈвЕУћГЦ | НВЪІ | дМл/гХЛнМл | УтЗбЬхбщ | БЈУћ |

|---|---|---|---|---|

| ЛсМЦОЋНВАр | СѕЪЄЛЈ | ЃЄ300 / ЃЄ300 |  |

БЈУћ |

| ОМУЗЈОЋНВАр | РшЯш СѕгёЧл |

ЃЄ300 / ЃЄ300 | |

БЈУћ |

| ЫАЗЈОЋНВАр | ЫягёЦМ ЫяаЂШК |

ЃЄ300 / ЃЄ300 | |

БЈУћ |

| ЩѓМЦОЋНВАр | ЫяЮФОВ | ЃЄ300 / ЃЄ300 | |

БЈУћ |

| ВЦЮёГЩБОЙмРэОЋНВАр | ДЂГЩБј | ЃЄ300 / ЃЄ300 | |

БЈУћ |

| ЙЋЫОеНТдгыЗчЯеЙмРэОЋНВАр | ДЂГЩБј | ЃЄ300 / ЃЄ300 | |

БЈУћ |

ИЈЕМПЮГЬ

УтЗбЬтПт

ИЈЕМЗНАИ

-

1

ЛљДЁЙЎЙЬ

НЬВФжЊЪЖЕуОЋНВ

ЛЗЛЗЫјЗжПЦбЇБИПМ -

2

ЧПЛЏЬсЩ§

ЧПЛЏПМЕуЃЌЪьЯЄД№ЬтЬзТЗ

ОЋНВжиФбЕуМАОЕфЯАЬт -

3

СйПМГхДЬ

НВНт2020ФъПМЧщМАПМКЫЗНЯђ

жиФбЕуЁЂецЬтПМЕузмНсЙщФЩ