2015хЙДцГЈхфМшЎЁхИшшЏшДЂхЁццЌчЎЁчцЏцЅфИчЛ(7ц20цЅ)

хЏМшЏЛ: хЈчКПцЕшЏцЌцЙуцЏцЅфИчЛушЏщЂяМхЏцЅччцЁхшЇЃцяМхЙЖфПчхщЂшЎАхН >> хЈчКПхщЂ

хщЁЙщцЉщЂ

1. цфМфИхщЖшЁхцЌО100фИх яМцщ1хЙДяМхЙДхЉчфИК10%яМцч ЇшДДчАцГфЛцЏяМшЏЅщЁЙшДЗцЌОчхЎщ хЉчцЏяМууяМуу

Aу11%

Bу10%

Cу9%

Dу12%

2. чИхЏЙфКх ЖфЛшЁхЉцПчшшЈяМцЂхЏфЛЅчЛДцшЁхЉччЈГхЎцЇяМхцхЉфКфМхшЕцЌчЛцчшЁхЉцПчцЏяМууяМу

AухЉфНшЁхЉцПч

BухКхЎшЁхЉцПч

CухКхЎшЁхЉцЏфЛчцПч

DуфНцЃхИИшЁхЉх щЂхЄшЁхЉцПч

3. чВфКЇххфНхЗЅцЖхЎщЂфИК80хАцЖяМчЛшПфИЄщхЗЅхКхЎцяМщхЗЅхКчхЗЅцЖхЎщЂфИК20хАцЖяМчЌЌфКщхЗЅхКчхЎщЂхЗЅцЖфИК60хАцЖухшЎОцЌццЋщхЗЅхКцхЈфКЇх30фЛЖяМхЙГххЎхЗЅчЈхКІфИК60%яМчЌЌфКщхЗЅхКцхЈфКЇх50фЛЖяМхЙГххЎхЗЅчЈхКІфИК40%уххщ фККхЗЅшДЙчЈцЖхЈфКЇхччКІхНфКЇщфИКяМууяМфЛЖу

Aу32

Bу38

Cу40

Dу42

4. цфМфИ2014хЙДцЋчЛшЅшЕфКЇцЛщЂфИК4500фИх яМчЛшЅшДхКцЛщЂфИК2400фИх ушЏЅфМфИщЂшЎЁ2015хЙДхКІчщхЎщЂцЏ2014хЙДхКІхЂх 150фИх яМхЂщПчцЏфОфИК10%яМщЂшЎЁ2015хЙДхКІчхцЖччхЂх щЂфИК60фИх яМхшЎОхЏфЛЅхЈчЈчщшшЕфКЇфИК10фИх ухшЏЅфМфИ2015хЙДхКІхЏЙхЄшшЕщцБфИКяМууяМфИх у

Aу160

Bу140

Cу210

Dу150

5. ц ЙцЎх ЌхМшДЂхЁцЅшЁЈчцЊчЛшАцДччЛшЅхЉцЖІхцЛшЕфКЇшЎЁчЎччЛцЕхЂх хМцЏ(уу)у

AуцЋщВччЛцЕхЂх хМ

BучЙцЎччЛцЕхЂх хМ

CучхЎччЛцЕхЂх хМ

DухКцЌчЛцЕхЂх хМ

хЄщЁЙщцЉщЂ

6. фИхфИчцЖЈццфЛЗхМцЃчИх ГххЈчх чД цяМууяМу

Aуц чхИхКфЛЗц М

Bуц чфЛЗц МцГЂхЈч

Cуц щЃщЉхЉч

DущЂцшЁхЉ

7. фИххщЁЙфИяМхБфКхКхЎхЖщ шДЙчЈтфИх чД хццГтфИчхЗЎхМчцяМууяМу

AушшДЙхЗЎхМ

BушНщхЗЎхМ

CуцчхЗЎхМ

DущВчНЎшНщхЗЎхМ

чЎчщЂ

8. Bх ЌхИцЏфИхЎЖхЖщ фМфИяМ2014хЙДхКІшДЂхЁцЅшЁЈцх ГцАцЎхІфИшЁЈцчЄКяМ

Bх ЌхИцВЁцфМх шЁяМчЎххшЁхЈхЄчцЎщшЁфИК1000фИшЁухшЎОBх ЌхИчшЕфКЇх ЈщЈфИКчЛшЅшЕфКЇяМцЕхЈшДхКх ЈщЈцЏчЛшЅшДхКяМщПцшДхКх ЈщЈцЏщшшДхКух ЌхИчЎххЗВшООхАчЈГхЎхЂщПчЖцяМцЊцЅхЙДхКІхАчЛДц2014хЙДччЛшЅцчхшДЂхЁцПчфИх(х цЌфИхЂхцАшЁххшДшЁчЅЈ)яМхЏфЛЅцч ЇчЎхчхЉчцАДхЙГхЈщшІчцЖхххОхцЌОяМфИхчщхЎххЉчхЏфЛЅцЖЕчфИцхЂх чшДхКхЉцЏу2014хЙДчццЋщПцшДхКфЛЃшЁЈх ЈхЙДхЙГхшДхКяМ2014хЙДчхЉцЏцЏхКх ЈщЈцЏщПцшДхКцЏфЛчхЉцЏух ЌхИщчЈчцхОчЈчЈчфИК25%у

шІцБяМц ЙцЎфИшПАшЕцяМхцхчфИхщЂу

1яМшЎЁчЎBх ЌхИ2015хЙДчщЂцщхЎхЂщПчу

2яМшЎЁчЎBх ЌхИцЊцЅчщЂцшЁхЉхЂщПчу

3яМхшЎОBх ЌхИ2015хЙДхЙДхчшЁфЛЗцЏ9яМ45х яМшЎЁчЎBх ЌхИчшЁцшЕцЌццЌхх цхЙГхшЕцЌццЌу

9. ABCх ЌхИцЃхЈчцчМхЖ2015хЙДчшДЂхЁшЎЁхяМх ЌхИшДЂхЁфИЛчЎЁшЏЗфН ххЉшЎЁчЎх Жх цшЕцЌццЌуцх ГфПЁцЏхІфИяМ

(1)х ЌхИщЖшЁхцЌОхЉчхНхцЏ10%яМцхЙДхАфИщфИК7%яМ

(2)х ЌхИхКхИчЎхцЏхМ хИфЛЗ980х яМщЂхМфИК1000х яМчЅЈщЂхЉчфИК8%яМхАц5хЙДхАцяМцЏххЙДфЛцЏяМ

(3)х ЌхИцЎщшЁщЂхМфИК1х яМх ЌхИшПхЛ5хЙДчшЁхЉцЏфЛц хЕхІфИшЁЈцчЄКяМ

шЁчЅЈхНххИфЛЗфИК10х яМшЁяМ

(4)х ЌхИччЎц шЕцЌчЛццЏхцЌОх 30%яМхКхИх 25%яМшЁцшЕщх 45%яМ

(5)х ЌхИцхОчЈчфИК25%яМ

(6)х ЌхИцЎщшЁщЂццЖччц ххЗЎфИК4яМ708яМцДфИЊшЁчЅЈхИхКчЛхцЖччц ххЗЎфИК2яМ14яМх ЌхИцЎщшЁфИцДфИЊшЁчЅЈхИхКщДччИх ГчГЛцАфИК0яМ5яМ

(7)хНххНхКчцЖччфИК4%яМцДфИЊшЁчЅЈхИхКфИцЎщшЁчЛхцЖччфИК11%у

шІцБяМцЎфИшПАшЕцяМхцхчфИхщЂу

1яМшЎЁчЎщЖшЁхцЌОччЈхшЕцЌццЌу

2.шЎЁчЎхКхИччЈхццЌу

3яМшІцБхЉчЈх фНхЙГхцГцчЁЎхЎчххВхЂщПчфИКфОцЎяМхЉчЈшЁхЉхЂщПцЈЁхчЁЎхЎшЁчЅЈчшЕцЌццЌу

4яМхЉчЈшЕцЌшЕфКЇхЎфЛЗцЈЁхфМАшЎЁшЁцшЕцЌццЌяМхЙЖчЛхчЌЌ24щЎччЛцяМфЛЅфИЄчЇчЛцчхЙГххМфНфИКшЁцшЕцЌццЌу

5яМшЎЁчЎх ЌхИх цхЙГхчшЕцЌццЌу

(шЎЁчЎцЖхщЁЙшЕцЌццЌчОхцАфПч2фНхАцА)

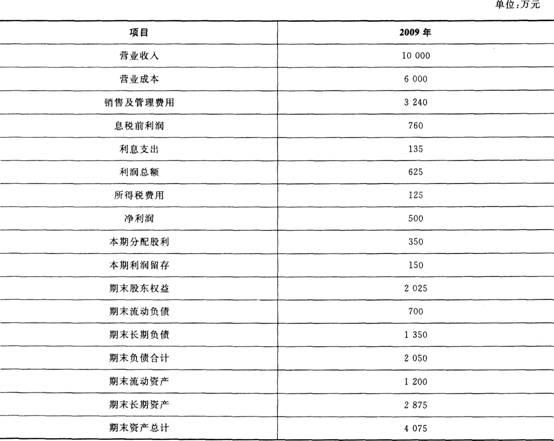

10. хЗВчЅ1х ЌхИ2011хЙДх2012хЙДчщхЎцЖх ЅфИК10000фИх х12000фИх яМчЈхчЛшЅхЉцЖІфИК600фИх х580фИх яМхЉцЏшДЙчЈфИК125фИх х100фИх яМхЙГхцхОчЈчфИК30%х32%яМ2012хЙДчшЁхЉцЏфЛчфИК60%уххЎшЏЅх ЌхИччЛшЅшЕфКЇучЛшЅшДхКфИщхЎцЖх ЅхцЏфОхЂщПяМхЏхЈчЈчщшшЕфКЇфИКщЖяМ2011хЙДцЋх2012хЙДцЋчх ЖфЛцшЕцхІфИяМ

шІцБяМ

(1)шЎЁчЎ2011хЙДх2012хЙДччЈхчЛшЅхЉцЖІучЈхчЛшЅхЉцЖІчу

(2)шЎЁчЎ2011хЙДх2012хЙДцЋчхчЛшЅшЕфКЇххшДхКу

(3)шЎЁчЎ2011хЙДх2012хЙДчхчЛшЅшЕфКЇхЉцЖІчухчЛшЅшЕфКЇхЈшНЌцЌЁцАучЈххЉцЏчухшДЂхЁц цучЛшЅхЗЎхМчуц цшДЁчЎчхцчххЉч(шЕфКЇшДхКшЁЈчцАцЎчЈхЙДцЋцА)у

(4)хЏЙ2012хЙДцчххЉчшОфИхЙДххЈчхЗЎхМшПшЁх чД хшЇЃяМфОцЌЁшЎЁчЎхчЛшЅшЕфКЇхЉцЖІчучЈххЉцЏчххшДЂхЁц цчххЈхЏЙ2011хЙДцчххЉчххЈчхНБхухЙЖшПфИцЅшЏДцхНБхх Жцц ххЈчфИЛшІх чД у

(5)шЅшЏЅх ЌхИхИхКщЈщЈщЂшЎЁ2013хЙДщхЎхЂщП4%яМщЂшЎЁCP1фИК5яМ77%яМхЈчИх ГцЁфЛЖфИхцЁфЛЖфИяМщЂцЕхЏЙхЄшшЕщЂ(ххЎхЏхЈчЈчщшшЕфКЇфИКщЖ)?

(6)ц ЙцЎххВчЛщЊяМхІцшЕцЌхИхКцЏшОхЎНцОяМх ЌхИчхЄщЈшшЕщхЎхЂщПцЏфИК0яМ3яМшЕцЌхИхКчДЇчМЉяМх ЌхИхАфИшНхАхЄщЈшшЕухшЎОх ЌхИшЎЁх2013хЙДчщхЎххЉчхЏшОО4%фИ6%фЙщДяМчЁЎхЎ1х ЌхИ2013хЙДщхЎхЂщПчхЏшНчшхД?

(7)щхЏЙ(5)ччЖхЕяМхІц1х ЌхИч цшЕфКЇчЎЁчхццЌцЇхЖяМфМАшЎЁ2013хЙДхчЛшЅшЕфКЇхЈшНЌцЌЁцАцщЋ1хяМщхЎххЉчшООхА6%яМщЎ1х ЌхИцЏхІщшІххЄчЙшЕ?

1. цфМфИхщЖшЁхцЌО100фИх яМцщ1хЙДяМхЙДхЉчфИК10%яМцч ЇшДДчАцГфЛцЏяМшЏЅщЁЙшДЗцЌОчхЎщ хЉчцЏяМууяМуу

Aу11%

Bу10%

Cу9%

Dу12%

2. чИхЏЙфКх ЖфЛшЁхЉцПчшшЈяМцЂхЏфЛЅчЛДцшЁхЉччЈГхЎцЇяМхцхЉфКфМхшЕцЌчЛцчшЁхЉцПчцЏяМууяМу

AухЉфНшЁхЉцПч

BухКхЎшЁхЉцПч

CухКхЎшЁхЉцЏфЛчцПч

DуфНцЃхИИшЁхЉх щЂхЄшЁхЉцПч

3. чВфКЇххфНхЗЅцЖхЎщЂфИК80хАцЖяМчЛшПфИЄщхЗЅхКхЎцяМщхЗЅхКчхЗЅцЖхЎщЂфИК20хАцЖяМчЌЌфКщхЗЅхКчхЎщЂхЗЅцЖфИК60хАцЖухшЎОцЌццЋщхЗЅхКцхЈфКЇх30фЛЖяМхЙГххЎхЗЅчЈхКІфИК60%яМчЌЌфКщхЗЅхКцхЈфКЇх50фЛЖяМхЙГххЎхЗЅчЈхКІфИК40%уххщ фККхЗЅшДЙчЈцЖхЈфКЇхччКІхНфКЇщфИКяМууяМфЛЖу

Aу32

Bу38

Cу40

Dу42

4. цфМфИ2014хЙДцЋчЛшЅшЕфКЇцЛщЂфИК4500фИх яМчЛшЅшДхКцЛщЂфИК2400фИх ушЏЅфМфИщЂшЎЁ2015хЙДхКІчщхЎщЂцЏ2014хЙДхКІхЂх 150фИх яМхЂщПчцЏфОфИК10%яМщЂшЎЁ2015хЙДхКІчхцЖччхЂх щЂфИК60фИх яМхшЎОхЏфЛЅхЈчЈчщшшЕфКЇфИК10фИх ухшЏЅфМфИ2015хЙДхКІхЏЙхЄшшЕщцБфИКяМууяМфИх у

Aу160

Bу140

Cу210

Dу150

5. ц ЙцЎх ЌхМшДЂхЁцЅшЁЈчцЊчЛшАцДччЛшЅхЉцЖІхцЛшЕфКЇшЎЁчЎччЛцЕхЂх хМцЏ(уу)у

AуцЋщВччЛцЕхЂх хМ

BучЙцЎччЛцЕхЂх хМ

CучхЎччЛцЕхЂх хМ

DухКцЌчЛцЕхЂх хМ

хЄщЁЙщцЉщЂ

6. фИхфИчцЖЈццфЛЗхМцЃчИх ГххЈчх чД цяМууяМу

Aуц чхИхКфЛЗц М

Bуц чфЛЗц МцГЂхЈч

Cуц щЃщЉхЉч

DущЂцшЁхЉ

7. фИххщЁЙфИяМхБфКхКхЎхЖщ шДЙчЈтфИх чД хццГтфИчхЗЎхМчцяМууяМу

AушшДЙхЗЎхМ

BушНщхЗЎхМ

CуцчхЗЎхМ

DущВчНЎшНщхЗЎхМ

чЎчщЂ

8. Bх ЌхИцЏфИхЎЖхЖщ фМфИяМ2014хЙДхКІшДЂхЁцЅшЁЈцх ГцАцЎхІфИшЁЈцчЄКяМ

Bх ЌхИцВЁцфМх шЁяМчЎххшЁхЈхЄчцЎщшЁфИК1000фИшЁухшЎОBх ЌхИчшЕфКЇх ЈщЈфИКчЛшЅшЕфКЇяМцЕхЈшДхКх ЈщЈцЏчЛшЅшДхКяМщПцшДхКх ЈщЈцЏщшшДхКух ЌхИчЎххЗВшООхАчЈГхЎхЂщПчЖцяМцЊцЅхЙДхКІхАчЛДц2014хЙДччЛшЅцчхшДЂхЁцПчфИх(х цЌфИхЂхцАшЁххшДшЁчЅЈ)яМхЏфЛЅцч ЇчЎхчхЉчцАДхЙГхЈщшІчцЖхххОхцЌОяМфИхчщхЎххЉчхЏфЛЅцЖЕчфИцхЂх чшДхКхЉцЏу2014хЙДчццЋщПцшДхКфЛЃшЁЈх ЈхЙДхЙГхшДхКяМ2014хЙДчхЉцЏцЏхКх ЈщЈцЏщПцшДхКцЏфЛчхЉцЏух ЌхИщчЈчцхОчЈчЈчфИК25%у

шІцБяМц ЙцЎфИшПАшЕцяМхцхчфИхщЂу

1яМшЎЁчЎBх ЌхИ2015хЙДчщЂцщхЎхЂщПчу

2яМшЎЁчЎBх ЌхИцЊцЅчщЂцшЁхЉхЂщПчу

3яМхшЎОBх ЌхИ2015хЙДхЙДхчшЁфЛЗцЏ9яМ45х яМшЎЁчЎBх ЌхИчшЁцшЕцЌццЌхх цхЙГхшЕцЌццЌу

9. ABCх ЌхИцЃхЈчцчМхЖ2015хЙДчшДЂхЁшЎЁхяМх ЌхИшДЂхЁфИЛчЎЁшЏЗфН ххЉшЎЁчЎх Жх цшЕцЌццЌуцх ГфПЁцЏхІфИяМ

(1)х ЌхИщЖшЁхцЌОхЉчхНхцЏ10%яМцхЙДхАфИщфИК7%яМ

(2)х ЌхИхКхИчЎхцЏхМ хИфЛЗ980х яМщЂхМфИК1000х яМчЅЈщЂхЉчфИК8%яМхАц5хЙДхАцяМцЏххЙДфЛцЏяМ

(3)х ЌхИцЎщшЁщЂхМфИК1х яМх ЌхИшПхЛ5хЙДчшЁхЉцЏфЛц хЕхІфИшЁЈцчЄКяМ

шЁчЅЈхНххИфЛЗфИК10х яМшЁяМ

(4)х ЌхИччЎц шЕцЌчЛццЏхцЌОх 30%яМхКхИх 25%яМшЁцшЕщх 45%яМ

(5)х ЌхИцхОчЈчфИК25%яМ

(6)х ЌхИцЎщшЁщЂццЖччц ххЗЎфИК4яМ708яМцДфИЊшЁчЅЈхИхКчЛхцЖччц ххЗЎфИК2яМ14яМх ЌхИцЎщшЁфИцДфИЊшЁчЅЈхИхКщДччИх ГчГЛцАфИК0яМ5яМ

(7)хНххНхКчцЖччфИК4%яМцДфИЊшЁчЅЈхИхКфИцЎщшЁчЛхцЖччфИК11%у

шІцБяМцЎфИшПАшЕцяМхцхчфИхщЂу

1яМшЎЁчЎщЖшЁхцЌОччЈхшЕцЌццЌу

2.шЎЁчЎхКхИччЈхццЌу

3яМшІцБхЉчЈх фНхЙГхцГцчЁЎхЎчххВхЂщПчфИКфОцЎяМхЉчЈшЁхЉхЂщПцЈЁхчЁЎхЎшЁчЅЈчшЕцЌццЌу

4яМхЉчЈшЕцЌшЕфКЇхЎфЛЗцЈЁхфМАшЎЁшЁцшЕцЌццЌяМхЙЖчЛхчЌЌ24щЎччЛцяМфЛЅфИЄчЇчЛцчхЙГххМфНфИКшЁцшЕцЌццЌу

5яМшЎЁчЎх ЌхИх цхЙГхчшЕцЌццЌу

(шЎЁчЎцЖхщЁЙшЕцЌццЌчОхцАфПч2фНхАцА)

10. хЗВчЅ1х ЌхИ2011хЙДх2012хЙДчщхЎцЖх ЅфИК10000фИх х12000фИх яМчЈхчЛшЅхЉцЖІфИК600фИх х580фИх яМхЉцЏшДЙчЈфИК125фИх х100фИх яМхЙГхцхОчЈчфИК30%х32%яМ2012хЙДчшЁхЉцЏфЛчфИК60%уххЎшЏЅх ЌхИччЛшЅшЕфКЇучЛшЅшДхКфИщхЎцЖх ЅхцЏфОхЂщПяМхЏхЈчЈчщшшЕфКЇфИКщЖяМ2011хЙДцЋх2012хЙДцЋчх ЖфЛцшЕцхІфИяМ

шІцБяМ

(1)шЎЁчЎ2011хЙДх2012хЙДччЈхчЛшЅхЉцЖІучЈхчЛшЅхЉцЖІчу

(2)шЎЁчЎ2011хЙДх2012хЙДцЋчхчЛшЅшЕфКЇххшДхКу

(3)шЎЁчЎ2011хЙДх2012хЙДчхчЛшЅшЕфКЇхЉцЖІчухчЛшЅшЕфКЇхЈшНЌцЌЁцАучЈххЉцЏчухшДЂхЁц цучЛшЅхЗЎхМчуц цшДЁчЎчхцчххЉч(шЕфКЇшДхКшЁЈчцАцЎчЈхЙДцЋцА)у

(4)хЏЙ2012хЙДцчххЉчшОфИхЙДххЈчхЗЎхМшПшЁх чД хшЇЃяМфОцЌЁшЎЁчЎхчЛшЅшЕфКЇхЉцЖІчучЈххЉцЏчххшДЂхЁц цчххЈхЏЙ2011хЙДцчххЉчххЈчхНБхухЙЖшПфИцЅшЏДцхНБхх Жцц ххЈчфИЛшІх чД у

(5)шЅшЏЅх ЌхИхИхКщЈщЈщЂшЎЁ2013хЙДщхЎхЂщП4%яМщЂшЎЁCP1фИК5яМ77%яМхЈчИх ГцЁфЛЖфИхцЁфЛЖфИяМщЂцЕхЏЙхЄшшЕщЂ(ххЎхЏхЈчЈчщшшЕфКЇфИКщЖ)?

(6)ц ЙцЎххВчЛщЊяМхІцшЕцЌхИхКцЏшОхЎНцОяМх ЌхИчхЄщЈшшЕщхЎхЂщПцЏфИК0яМ3яМшЕцЌхИхКчДЇчМЉяМх ЌхИхАфИшНхАхЄщЈшшЕухшЎОх ЌхИшЎЁх2013хЙДчщхЎххЉчхЏшОО4%фИ6%фЙщДяМчЁЎхЎ1х ЌхИ2013хЙДщхЎхЂщПчхЏшНчшхД?

(7)щхЏЙ(5)ччЖхЕяМхІц1х ЌхИч цшЕфКЇчЎЁчхццЌцЇхЖяМфМАшЎЁ2013хЙДхчЛшЅшЕфКЇхЈшНЌцЌЁцАцщЋ1хяМщхЎххЉчшООхА6%яМщЎ1х ЌхИцЏхІщшІххЄчЙшЕ?

чИх ГцЈш

- 2015хЙДцГЈхфМшЎЁхИшшЏшДЂхЁццЌчЎЁчцЏцЅфИчЛ(10ц21цЅ) 2015-10-21

- 2015хЙДцГЈхфМшЎЁхИшшЏшДЂхЁццЌчЎЁчцЏцЅфИчЛ(10ц20цЅ) 2015-10-20

- 2015хЙДцГЈхфМшЎЁхИшшЏшДЂхЁццЌчЎЁчцЏцЅфИчЛ(10ц19цЅ) 2015-10-19

- 2015хЙДцГЈхфМшЎЁхИшшЏшДЂхЁццЌчЎЁчцЏцЅфИчЛ(10ц18цЅ) 2015-10-18

ЭјаЃПЮГЬ

| ПЮГЬзЈвЕУћГЦ | НВЪІ | дМл/гХЛнМл | УтЗбЬхбщ | БЈУћ |

|---|---|---|---|---|

| ЛсМЦОЋНВАр | СѕЪЄЛЈ | ЃЄ300 / ЃЄ300 |  |

БЈУћ |

| ОМУЗЈОЋНВАр | РшЯш СѕгёЧл |

ЃЄ300 / ЃЄ300 | |

БЈУћ |

| ЫАЗЈОЋНВАр | ЫягёЦМ ЫяаЂШК |

ЃЄ300 / ЃЄ300 | |

БЈУћ |

| ЩѓМЦОЋНВАр | ЫяЮФОВ | ЃЄ300 / ЃЄ300 | |

БЈУћ |

| ВЦЮёГЩБОЙмРэОЋНВАр | ДЂГЩБј | ЃЄ300 / ЃЄ300 | |

БЈУћ |

| ЙЋЫОеНТдгыЗчЯеЙмРэОЋНВАр | ДЂГЩБј | ЃЄ300 / ЃЄ300 | |

БЈУћ |

ИЈЕМПЮГЬ

УтЗбЬтПт

ИЈЕМЗНАИ

-

1

ЛљДЁЙЎЙЬ

НЬВФжЊЪЖЕуОЋНВ

ЛЗЛЗЫјЗжПЦбЇБИПМ -

2

ЧПЛЏЬсЩ§

ЧПЛЏПМЕуЃЌЪьЯЄД№ЬтЬзТЗ

ОЋНВжиФбЕуМАОЕфЯАЬт -

3

СйПМГхДЬ

НВНт2020ФъПМЧщМАПМКЫЗНЯђ

жиФбЕуЁЂецЬтПМЕузмНсЙщФЩ