监理工程师考试教材动辄几百页,看一遍容易“前看后忘”。对于监理备考,思维导图是构建知识体系的高效工具。善用者能大幅提升复习效率,尤其在冲刺阶段,一张好的导图抵得过翻看十遍教材。

233网校已根据新教材整理2026《目标控制(土建)》各章节思维导图,重要考点一个都不落下!建议重点标注高频考点和易混淆点(用不同颜色标记),形成自己的“考点地图”效果更佳!

↓添加学霸君微信,获取思维导图(微信号:ks233wx8)↓

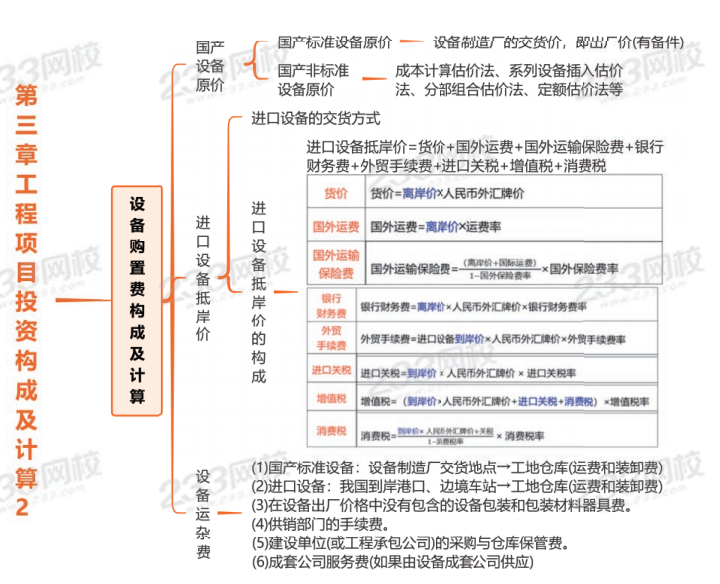

思维导图:设备购置费构成及计算

配套经典习题巩固

1、某进口设备,按人民币计算的离岸价格210万元,国外运费5万元,国外运输保险费0.9万元。进口关税税率10%,增值税税率13%,不征收消费税,则该进口设备应纳增值税税额为( )万元。

A.27.300

B.28.067

C.30.797

D.30.874

进口设备增值税税额=(到岸价+进口关税+消费税)×增值税率=(215.9+215.9×10%)×13%=30.874(万元)。

2、某进口设备,装运港船上交货价(FOB)为50万美元,到岸价(CIF)为51万美元,关税税率为10%,增值税税率为13%,美元的银行外汇牌价为:1美元=6.72元人民币,则该进口设备的增值税为人民币( )万元。

A.43.680

B.48.048

C.44.554

D.49.009

进口关税=到岸价×关税税率=51×10%=5.1(万美元);

进口产品增值税额=(到岸价+进口关税+消费税)×增值税税率=(51+5.1+0)×13%×6.72=49.009(万元)。

3、某公司从国外进口一套机电设备,相关费用折合成人民币为:离岸价1500万元,国外运费90万元,国外运输保险费4.5万元;银行财务费6万元,进口关税税率10%,增值税税率13%。该进口设备增值税为( )万元。

A.207.285

B.214.500

C.228.794

D.228.014

进口设备到岸价=离岸价+国外运费+国外运输保险费

进口关税=到岸价×进口关税税率=(1500+90+4.5)×10%=159.45万元

增值税=(1500+90+4.5+159.45)×13%=228.014万元

4、根据现行规定,在以下进口设备抵岸价格的构成要素中,仅以到岸价(CIF)为计算基数的有( )。

A.外贸手续费

B.进口关税

C.增值税

D.消费税

E.银行财务费

选项B,进口关税=到岸价×人民币外汇牌价×进口关税率

选项C,进口产品增值税额=组成计税价格×增值税率,组成计税价格=到岸价×人民币外汇牌价+进口关税+消费税

选项D,消费税=(到岸价×人民币外汇牌价+进口关税)/(1-消费税率)×消费税率=(到岸价×人民币外汇牌价+进口关税+消费税)×消费税率

选项E,银行财务费=离岸价×人民币外汇牌价×银行财务费率

5、关于国产设备原价的说法,正确的有( )。

A.非标准国产设备原价中应包含运杂费

B.国产标准设备的原价一般是指出厂价

C.由设备成套公司供应的国产标准设备,原价为订货合同价

D.国产标准设备在计算原价时,一般按带有备件的出厂价计算

E.非标准国产设备原价的计算方法应简便,并使估算价接近实际出厂价

选项B正确,国产标准设备原价一般指的是设备制造厂的交货价,即出厂价。

选项C正确,如设备系由设备成套公司供应,则以订货合同价为设备原价。

选项D正确,在计算设备原价时,一般按带有备件的出厂价计算。

选项E正确,非标准设备原价有多种不同的计算方法,如成本计算估价法、系列设备插入估价法、分部组合估价法、定额估价法等。但无论哪种方法都应该使非标准设备计价的准确度接近实际出厂价,并且计算方法要简便。

6、下列选项中,属于设备运杂费的有( )。

A.运费和装卸费

B.设备原价中未包括的包装和包装材料费

C.供销部门手续费

D.增值税

E.采购与仓库保管费

(1)国产标准设备由设备制造厂交货地点起至工地仓库(或施工组织设计指定的需要安装设备的堆放地点)止所发生的运费和装卸费。

进口设备则由我国到岸港口、边境车站起至工地仓库(或施工组织设计指定的需要安装设备的堆放地点)止所发生的运费和装卸费。

(2)在设备出厂价格中没有包含的设备包装和包装材料器具费;在设备出厂价或进口设备价格中如已包括了此项费用,则不应重复计算。

(3)供销部门的手续费,按有关部门规定的统一费率计算。

(4)建设单位(或工程承包公司)的采购与仓库保管费。

温馨提示:文章由作者233网校-dengxinxin独立创作完成,未经著作权人同意禁止转载。