监理工程师考试教材动辄几百页,看一遍容易“前看后忘”。对于监理备考,思维导图是构建知识体系的高效工具。善用者能大幅提升复习效率,尤其在冲刺阶段,一张好的导图抵得过翻看十遍教材。

233网校已根据新教材整理2026《目标控制(土建)》各章节思维导图,重要考点一个都不落下!建议重点标注高频考点和易混淆点(用不同颜色标记),形成自己的“考点地图”效果更佳!

↓添加学霸君微信,获取思维导图(微信号:ks233wx8)↓

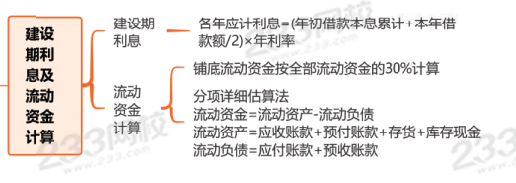

思维导图:建设期利息与流动资金计算

配套经典习题巩固

1、某项目建设期3年,第1年贷款600万元,第2年贷款400万元,第3年贷款200万元,年利率6%,贷款均在每年年中发放。该项目建设期利息为( )万元。

A.70.03

B.137.10

C.49.08

D.119.10

第二年应计利息:(600+18+400/2)×6%=49.08万元;

第三年应计利息:(600+18+400+49.08+200/2)×6%=70.02万元;

建设期利息总和=18+49.02+70.02=137.10万元。

2、某新建项目,建设期为3年,共向银行贷款1200万元。其中:第1年400万元,第2年500万元,第3年300万元,年利率为5%。则该项目的建设期利息为( )万元。

A.54.65

B.60.00

C.97.65

D.189.15

第三年:(300×1/2+400+10+500+33)×5%=54.65万元

建设期利息:10+33+54.65=97.65万元。

3、某项目建设期为2年,在建设期第1年贷款2000万元,第2年贷款3000万元,贷款年利率为8%,则该项目的建设期贷款利息估算为( )万元。

A.286.40

B.366.40

C.560.00

D.572.80

第1年应计利息=2000÷2×8%=80(万元);

第2年应计利息=(2000+80+3000÷2)×8%=286.40(万元);

建设期利息和为80+286.40=366.40(万元)。

4、在进行流动资金估算时,流动负债通常包括( )。

A.应收账款

B.应付账款

C.预收账款

D.预付账款

E.存货

流动资产=应收账款+预付账款+存货+库存现金

流动负债=应付账款+预收账款

5、某项目,建设期为2年,现金来源部分为银行贷款,贷款年利率为4%,按年计息且建设期不支付利息,第一年贷款额为1500万元,第二年贷款额1000万元,假设贷款在每年的年中支付,建设期贷款利息的计算,正确的有()。

A.第一年的利息为30万元

B.第二年的利息为60万元

C.第二年的利息为81.2万元

D.第二年的利息为82.4万元

E.两年的总利息为112.4

温馨提示:文章由作者233网校-dengxinxin独立创作完成,未经著作权人同意禁止转载。