2014хЙДчЛцЕхИуфИчКЇчЛцЕхКчЁуцАшшЏцхяМчЌЌфКхх чЋ

шчЙфИуфМшЎЁшІчД

(фИ)х ЈшЎЁшІчД

(фК)хц шДЂхЁчЖхЕчфМшЎЁшІчД

1яМшЕфКЇфИшДхК

шЕфКЇфИшДхК

|

|

шЕфКЇ |

шДхК |

|

хЋфЙ |

шПхЛчфКЄцуфКщЁЙхНЂцхЙЖчБфМфИцЅццш цЇхЖчяМшНфЛЅшДЇхИшЎЁщхЙЖфИщЂцфМчЛфМфИхИІцЅчЛцЕхЉччшЕцК |

шПхЛчфКЄцуфКщЁЙхНЂцчяМщЂцфМхЏМшДчЛцЕхЉчцЕхКфМфИч |

|

чЙхО

|

(1)хП

щЁЛцЏфМфИцЅцццЇхЖчшЕцК |

(1)хЊшНчБшПхЛчфКЄццДЛхЈццЌцчЛцЕфИхЁцхНЂцяМфИхП

щЁЛфКцЊцЅцфИчЙхЎцЖцфКфЛЅцИ

хПччАцЖфЙхЁ |

|

чЁЎшЎЄцЁфЛЖ

|

(1)фИшЏЅшЕцКцх

ГччЛцЕхЉчхОхЏшНцЕх

ЅфМфИ |

(1)фИшЏЅфЙхЁцх

ГччЛцЕхЉчхОхЏшНцЕхКфМфИ |

2яМццш

цч

ццш

цчхчЇАфИКшЁфИцчцчЇАфИКхшЕфКЇяМцЏцфМфИшЕфКЇцЃщЄшДхКхчБццш

фКЋцчхЉфНцЖчяМцЏцшЕфККхЈфМфИфИфКЋцччЛцЕхЉчяМхГцшЕфККхЏЙфМфИхшЕфКЇчцццу

ццш

цч

цЅцК |

хчБЛ |

|

фМфИцшЕфККцх ЅчшЕцЌ |

хЎцЖшЕцЌцшЁцЌ |

|

чДцЅшЎЁх Ѕццш цччхЉхОхцхЄБ |

шЕцЌх ЌчЇЏт |

|

|

чфНх ЌчЇЏ |

|

чхцЖч |

цЊхщ хЉцЖІ |

цГЈяМт шЕцЌх

ЌчЇЏх

цЌфМфИцЖхАцшЕш

хКшЕшЖ

шПх

ЖхЈцГЈхшЕцЌцшЁцЌфИцх фЛНщЂчщЈху

(фИ)хц чЛшЅццчфМшЎЁшІчД

хц чЛшЅццчфМшЎЁшІчД

шІчД |

хЋфЙхчЙхО |

чЁЎшЎЄцЁфЛЖ |

|

цЖх Ѕ

|

хЈцЅхИИцДЛхЈфИхНЂцчуфМхЏМшДццш цчхЂх чуфИццш цх ЅшЕцЌц х ГччЛцЕхЉччцЛцЕфККяМцЏфМфИцчЛчЛшЅчхКцЌцЁфЛЖяМцЏшЗхОхЉцЖІчхццЁфЛЖ |

(1)фИцЖх

Ѕцх

ГччЛцЕхЉчхОхЏшНцЕфККфМфИ |

|

шДЙчЈ |

хЈцЅхИИцДЛхЈфИхччуфМхЏМшДццш цчххАчуфИхццш хщ хЉцЖІц х ГччЛцЕхЉччцЛцЕхК |

(1)фИшДЙчЈцх

ГччЛцЕхЉчхОхЏшНцЕхКфМфИ |

|

хЉцЖІ |

х цЌцЖфККххЛшДЙчЈхчхщЂучДцЅцБфККхНцхЉцЖІчхЉхОхцхЄБчяМцЏфМфИфИчЛЉшц ИчщшІцц |

|

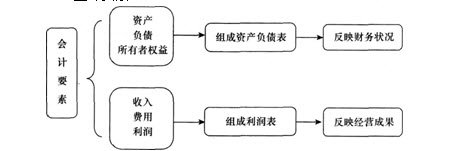

(х)фМшЎЁчхМ

шЕфКЇ=шДхК+ццш

цч(шПфИхЙГшЁЁх

ЌхМхц rфМфИшЕфКЇчхНхБх

ГчГЛ)

цЖх

ЅфИшДЙчЈ=хЉцЖІ(шПфИхЙГшЁЁх

ЌхМхц _rфМфИхЉцЖІчхНЂцшПчЈ)

(фК)чЛцЕфИхЁхчцхМшЕЗчфМшЎЁшІчД чххЈ

1яМфИщЁЙшЕфКЇхфИщЁЙшДхКхцЖчщЂхЂх

2яМфИщЁЙшЕфКЇхфИщЁЙццш

цчхцЖчщЂхЂх

3яМфИщЁЙшЕфКЇхфИщЁЙшДхКхцЖчщЂххА

4яМфИщЁЙшЕфКЇхфИщЁЙццш

цчхцЖчщЂххА

5яМфИщЁЙшЕфКЇхЂх яМхІфИщЁЙшЕфКЇчщЂххАяМшДхКхццш

цчшІчД фИх

6яМфИщЁЙшДхКхЂх яМхІфИщЁЙшДхКчщЂххАяМшЕфКЇхццш

цчшІчД фИх

7яМфИщЁЙшДхКхЂх яМхІфИщЁЙццш

цччщЂххАяМшЕфКЇшІчД фИх

8яМфИщЁЙшДхКххАяМхІфИщЁЙццш

цччщЂхЂх ушЕфКЇшІчД фИх

9яМфИщЁЙццш

цчхЂх яМхІфИщЁЙццш

цччщЂххАяМшЕфКЇхшДхКшІчД фИх

уфО4ТЗхЄщщЂуфИхфМшЎЁшІчД фИяМхц фМфИчЛшЅццчцяМууяМу

AяМцЖх

Ѕ

BяМхЉцЖІ

CяМшДЙчЈ

DяМчАщцЕщ

EяМшЕфКЇ

учцЁуABC

ушЇЃцуцЌщЂшцЅхц фМфИчЛшЅццчфМшЎЁшІчД яМх

цЌцЖх

ЅушДЙчЈххЉцЖІу

уфО5ТЗхщщЂуфИххщЁЙфИфИхБфКчЁЎшЎЄшЕфКЇцЁфЛЖчцЏяМууяМу

AяМшЕфКЇхП

щЁЛцЏфМфИцЅцццЇхЖчшЕцК

BяМшЕфКЇхП

щЁЛцЏщЂцшНхЄчДцЅцщДцЅхАчЛфМфИхИІцЅчЛцЕхЉччшЕцК

CяМхНЂцшЕфКЇчфКЄцхП

щЁЛцЏхЗВчЛхчч

DяМшЕфКЇхП

щЁЛцЏхЈцЊцЅцфИчЙхЎцЖцфКфЛЅцИ

хПччАцЖфЙхЁ

учцЁуD

ушЇЃцуцЌщЂшцЅшЕфКЇчЁЎшЎЄчцЁфЛЖушДхКхП

щЁЛцЏхЈцЊцЅцфИчЙхЎцЖцфКфЛЅцИ

хПччАцЖфЙхЁяМщщЁЙDшЏДцГцшЏЏу

уу2014цАшО хЏМяМ2014хЙДфИчКЇчЛцЕхКчЁчЅшЏхЎчОхЄш яН2014фИчКЇчЛцЕхИхчЇчЛфЙ щЂ

уучщЂцЈшяМ2003-2013хЙДфИчКЇчЛцЕхИшшЏчщЂцБцЛу2003-2013хЙДхчКЇчЛцЕхКчЁчщЂхчцЁ

уучНц ЁшО хЏМяМфИКхИЎхЉшчхЈшЊхІчхКчЁфИшНшОхЅНхАццЁ2014хЙДчЛцЕхИшшЏх хЎЙяМ233чНц ЁчВОхПфИКхЄЇхЎЖцфОфК2014хЙДчЛцЕхИхфИчКЇчЛцЕхКчЁхВхКчуфЙ щЂччшЏОчЈяМчЙхЛх шДЙшЏхЌ>>

| ПЮГЬзЈвЕУћГЦ | НВЪІ | дМл/гХЛнМл | УтЗбЬхбщ | БЈУћ |

|---|---|---|---|---|

| 2017ФъжаМЖОМУЛљДЁжЊЪЖОЋНВАр | ЛБПЁЩ§ | ЃЄ350 / ЃЄ350 |  |

БЈУћ |

| 2017ФъжаМЖН№ШкОЋНВАр | ЛБПЁЩ§ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖШЫСІзЪдДЙмРэОЋНВАр | ЭѕіЮіЮ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖЙЄЩЬЙмРэОЋНВАр | ЙљЯўЭЎ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖВЦеўЫАЪеОЋНВАр | ДЂГЩБј | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖНЈжўОМУзЈОЋНВАр | ЙљьП | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖЗПЕиВњОМУОЋНВАр | ЙљьП | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖОМУЪІХЉвЕОМУОЋНВАр | ЮКОДжм | ЃЄ350 / ЃЄ350 | |

БЈУћ |